鉅亨網新聞中心

據路透社最新調查,有近 2/3 的日本企業今年沒有調薪計畫。 安倍上台以來,不停印鈔促貶日圓,目的是希望企業獲利改善可為員工加薪,進而刺激物價、終結日本長年通縮問題。然而企業賺錢後卻拒絕加薪好比是個斷鏈,讓所謂的安倍經濟學破功。

新聞來源: 鉅亨網 2017-01-23

不管是瘋狂印鈔的第一箭、擴大財政支出的第二箭,或是結構改革的第三箭,都是希望透過提升薪資,讓消費者願意增加消費並進而走出通貨緊縮的噩夢,但截至 2016 年,除了修憲法及集體自衛權解禁外,安倍三箭似乎並無想像中的作用,鉅亨網投顧認為日股已經偏離基本面支撐,投資人居安當思危。

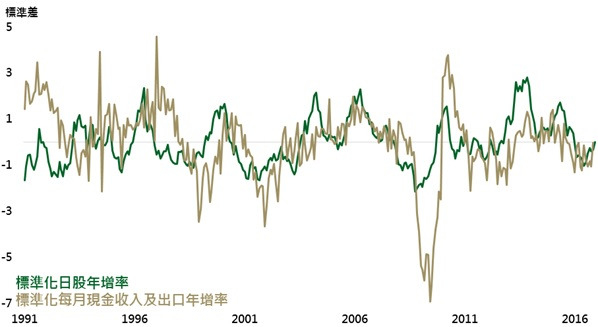

要猜測一國未來經濟成長的走勢,股市便是最好的水晶球,當股市持續走高時,則該國未來半年經濟成長率健康上行的機率較高,反之亦然,若對未來半年經濟成長樂觀時,就該加碼股市。要觀察日本經濟成長,便需要注意日本經濟的兩大支柱 - 消費與出口 (民間消費佔 GDP 比重為 56.8%,貿易依存度為 32.7%),從上圖可看出,用來衡量消費與出口強度的標準化每月現金收入與出口年增率,走勢與標準化日股年增率相仿,要判斷日股未來走勢,消費與出口確實是良好的風向球。

截至去年 11 月,包含兼職、派遣及臨時員工的非正式雇員總數高達 2,034 萬人,佔整體勞工比例為 35.3%,高於安倍剛上台時的 33.1%,經過 4 年多的努力,安倍第三箭仍不知飛向何方。儘管日本失業率於去年 10 月創下 2.9% 的低點,但由於非正式員工數目及比例高居不下,日本薪資年增率依然疲弱,大多處於 0% 至 0.5% 的低度成長,只要安倍不早日推動勞動市場的改革,日本消費及物價的未來並不樂觀。

日本經濟成長兩大支柱之一的消費前景不樂觀,而另一支柱出口,在美國可能實施邊境稅收調整下,也可能無法擔當提振經濟成長的重任。截至去年 11 月,日本出口至美國佔整體出口比例為 20.3%,若考慮部份輸往中國及其他亞洲新工業化經濟體商品多為工具機等資本財,而中國及其他亞洲新工業化國家透過這些機具生產出來的消費品又多銷往美國,美國對日本出口的影響力不只 20%。

從上圖可看出,日本出口至美國年增率與美元兌日圓年增率走勢相似,當美元兌日圓升值時,日本出口商品以美元計價價格下降,出口商競爭力因此上升。但美國新政府強調美國利益優先並提出邊境稅收調整的政策,若真的對進口商品課徵 20% 的額外稅,等同於日圓兌美元升值 20%,日本出口至美國年增率恐減少一成以上 (95% 的機會,日本出口至美元年增率變化為 - 9.7% 至 - 13.6% 之間),日本出口充滿不確定性,無法支持目前日股的漲勢。

基金操作上,建議如下:

在消費及出口兩個成長引擎恐熄火下,日本未來經濟成長前景並不樂觀,日本股市恐已透支上漲動能,建議投資人逢高獲利了結日本股票基金,並轉進全球股票型基金,減少單一國家的風險並等待川普政策明朗。

鉅亨精選基金

>> 羅素全球股票基金

延伸閱讀

>> 如何因應安倍的下一步?

鉅亨網投顧獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金經金管會核准或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

境內高收益債券基金最高可投資基金總資產 30%、境內以投資新興市場國家為主之債券型基金及平衡型基金最高可投資基金總資產 15%、境外高收益債券基金可能有部分投資於美國 Rule 144A 債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。

不動產證券化型基金得投資於高收益債券,其投資總金額不得超過基金淨資產價值之 30%。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。

基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。

境外基金投資大陸地區證券市場以掛牌上市有價證券為限,基金投資總金額不得超過該基金淨資產價值 10%(各基金實際可投資大陸地區之限額應視個別基金信託契約之規範);境內基金則依各基金實際可投資大陸地區之限額,應視個別基金信託契約之規範。

安盛環球基金 - 泛靈頓歐洲房地產基金 A Dis(美元避險)(季配息)(本基金之配息來源可能為本金):本基金每季配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

鉅亨網證券投資顧問股份有限公司 │ 客服信箱:cs@fundsyes.com

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:30

上一篇

下一篇