鉅亨網新聞中心

主要觀點

中國:本周關注兩會開啟

● 2月28日,央行決定,自2015年3月1日起下調金融機構人民幣貸款和存款基準利率。金融機構一年期貸款基準利率下調0.25個百分點至5.35%;一年期存款基準利率下調0.25個百分點至2.5%。

● 本周“兩會時間”將開啟。綜合諸多機構、專家的觀點來看,經濟新常態下的穩增長、調結構、促改革仍將是兩會上的財經熱詞。在再次降息之后,穩增長的后續政策仍有較多選擇,包括降準、提高財政赤字率、加大基礎設施建設力度等;而區域發展方面的“一帶一路”、京津冀等相關規劃,重大改革方面的國資改革頂層設計方案等多項政策有望兩會后發布。此外,財稅改革、投資融體制改革、金融改革、重要生產資料價格改革、生態環保產業發展等重大課題也將繼續向縱深推進。

美國:經濟仍在復甦,通脹水平走低

● 美國商務部2月27日公布的數據顯示,美國去年第四季度實際GDP修正值年化環比增長2.2%,預期增長2.0%,前值增長2.6%。

● 受益於美國去年就業增長強勁,美國第四季度消費增長速度創自2006年第一季度以來最快增長速度。不過去年四季度這種快速的增長勢頭在2015年一季度有所放緩,這里面有季節性因素存在,美聯儲仍會對美國經濟復甦的可持續性做出謹慎判斷,提前加息的預期並未有所提高。

歐元區:經濟重現曙光,通縮陰影籠罩

● 量化寬鬆將至,德國經濟強勢復甦,暫時抵消了對希臘危機的憂慮,歐元區經濟景氣指數創9個月新高。歐盟委員會2月26日公布歐元區2月經濟景氣指數為102.1,高於102.0的市場預期,這一數據創下去年7月份來最高,前值從101.2上調至101.4。

● 盡管經濟初現曙光,但是通縮風險依然沒有解除。歐元區1月CPI終值同比-0.6%,預期-0.6%,初值-0.6%。

規則:大宗商品受降息影響有限

● 降息的目的主要是降低融資成本,並刺激消費,雖然對商品需求有所拉動,但目前中國經濟正處於產能過剩和調結構時期,國內各行業中調結構仍是主線,央行並沒有改變貨幣政策方向,因此國內各行業調結構仍會繼續,降息對商品市場影響將有限,但股市與債市將受到一定的提振。

一、中國:本周關注兩會開啟

(一)時隔3月,央行再降息

2月28日,央行決定,自2015年3月1日起下調金融機構人民幣貸款和存款基準利率。金融機構一年期貸款基準利率下調0.25個百分點至5.35%;一年期存款基準利率下調0.25個百分點至2.5%。央行表示,此次利率調整的重點仍是保持實際利率水平適應經濟增長、物價、就業等基本面變動趨勢,並不代表穩健的貨幣政策取向發生變化。

經濟下行加之通縮風險加劇,央行寬鬆壓力加大,降息是對通縮壓力反應但效果鈍化,若經濟繼續下行,后續仍將出臺更多寬鬆貨幣政策。

央行降息后,商業銀行在存款利率定價上更加分化,這在上市銀行中體現較為明顯。統計A股上市銀行3月1日公布的存款執行利率發現,除了個別銀行存款利率實現最高上浮30%,絕大多數銀行並未用到存款利率最高可上浮30%的額度限制。同時,銀行與銀行間存款利率差異化定價趨勢更為明顯,同一家銀行不同期限存款利率上浮的幅度也大不相同。

與上一次降息相比,此次上市銀行存款利率全部上浮到頂的更少,只有南京銀行(行情601009,問診)一家所有期限產品利率一浮到頂。絕大部分商業銀行一年期存款利率最高上浮20%。其中,北京銀行(行情601169,問診)、寧波銀行(行情002142,問診)、興業銀行(行情601166,問診),光大銀行(行情601818,問診)、平安銀行(行情000001,問診)、中信銀行(行情601998,問診)、浦發銀行(行情600000,問診)一年期存款利率均上浮20%;華夏銀行(行情600015,問診)一年期存款利率上浮12%;民生銀行(行情600016,問診)一年期存款利率上浮21%;招商銀行(行情600036,問診)一年期存款利率上浮10%。除南京銀行外,A股上市銀行的其他期限存款利率,也均未實現最高上浮幅度。

此外,工行、建行、中行、農行和交行五大行也均對其存貸款利率做了相應調整。五大行均未用到最新的30%存款利率上浮限制的額度,最高上浮幅度僅19%。

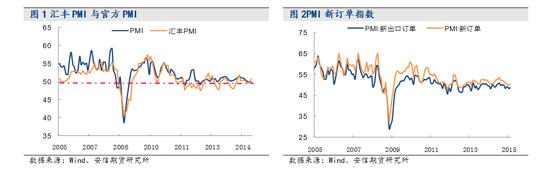

(二)中國2月官方制造業PMI為49.9預期49.7

2015年3月1日,中國物流與采購聯合會、國家統計局服務業調查中心發布數據顯示,2015年2月,中國制造業采購經理指數(PMI)為49.9%,比上月微升0.1個百分點,表明制造業收縮幅度收窄。預期49.7,前值49.8。

分企業規模看,大型企業PMI為50.4%,比上月上升0.1個百分點,高於臨界點;中型企業PMI為49.4%,比上月下降0.5個百分點,低於臨界點;小型企業PMI為48.1%,比上月回升1.7個百分點,雖然位於臨界點以下,但收縮幅度明顯收窄。

從分類指數看,在構成制造業PMI的5個分類指數中,生產指數和新訂單指數高於臨界點,從業人員指數、供應商配送時間指數和原材料庫存指數低於臨界點。生產指數為51.4%,比上月回落0.3個百分點,繼續高於臨界點,表明受“春節假日”影響,部分企業開工不足,制造業生產增速有所放緩,但仍保持擴張態勢。新訂單指數為50.4%,比上月上升0.2個百分點,位於臨界點以上,表明制造業市場需求增速有所加快。

此前,2月25日,匯豐銀行(HSBC)與英國研究公司MarkitGroup聯合公布的數據顯示,中國2月匯豐制造業PMI預覽值為50.1,預期值為49.5,前值49.7。該指數大幅高於預期,為四個月高位。其中,新出口訂單分項指數47.1,為20個月以來最低。雖然該數據較預期值明顯回升,但此前種種經濟數據以及春節消費數據均顯示,當前經濟下行壓力偏大。

本周“兩會時間”將開啟。綜合諸多機構、專家的觀點來看,經濟新常態下的穩增長、調結構、促改革仍將是兩會上的財經熱詞。在再次降息之后,穩增長的后續政策仍有較多選擇,包括降準、提高財政赤字率、加大基礎設施建設力度等;而區域發展方面的“一帶一路”、京津冀等相關規劃,重大改革方面的國資改革頂層設計方案等多項政策有望兩會后發布。此外,財稅改革、投資融體制改革、金融改革、重要生產資料價格改革、生態環保產業發展等重大課題也將繼續向縱深推進。

二、美國:經濟仍在復甦,通脹水平走低

(一)經濟仍處於復甦頻道之中

美國經濟仍保持復甦勢頭。美國商務部2月27日公布的數據顯示,美國去年第四季度實際GDP修正值年化環比增長2.2%,預期增長2.0%,前值增長2.6%。美國去年四季度GDP平減指數修正值增長0.1%,預期持平,初值持平。

具體來看,第四季度商業投資增長4.8%,較第三季度放緩,但較初步數據1.9%大幅向上修正。這是衡量企業對設備、軟件和知識產權產品支出的指標。政府開支減少1.8%,反映出國防開支的明顯下降。進出口方面,四季度出口增幅從2.8%上修為3.2%,仍低於第三季度4.5%的增幅;進口增幅從8.9%上修為10.1%。出口增長放緩可能反映了美元走強以及亞洲和歐洲遭遇的麻煩。住房市場以溫和但穩定的速度擴張。第四季度住宅投資增長3.4%,高於第三季度3.2%的增速。商業庫存增幅從1131億美元下修為884億美元;庫存增加為GDP增長貢獻了0.12個百分點。

美國經濟的重要支柱消費領域擴張勢頭不變,但近期有放緩的勢頭。美國2月密歇根大學消費者信心指數終值95.4,高於預期的94,也高於2月初值的93.6,不過大幅低於1月數值。1月該指數為98.1,創2004年1月來最高。2月密歇根消費者信心較1月大幅回落,為七個月以來首次回落,環比跌幅為2013年10月以來最大。數據的回落或許有季節性因素存在,未來消費者信心繼續大幅走低的可能性不大。

美國耐用品訂單出現較大幅度的改善。美國商務部2月26日公布的數據顯示,美國1月耐用品訂單環比增長2.8%,預期增長1.6%,前值修正為下降3.7%。1月扣除國防的耐用品訂單環比下降0.3%,前值下降3.0%。美國1月扣除運輸的耐用品訂單環比增長0.3%,預期增長0.5%,前值修正為下降0.9%。美國1月扣除飛機非國防資本耐用品訂單環比增長0.6%,預期增長0.3%,前值下降0.1%。

美國房地產市場亦傳來好訊息。美國商務部2月25日公布的數據顯示,1月新屋銷售總數年化48.1萬戶,高於預期的47萬戶,12月為48.2萬戶。1月新屋銷售環比跌0.2%,預期為跌2.3%,12月為環比大增8.1%。新屋銷售持續處於復甦以來較高水平,這無疑對於復甦疲弱的房地產市場是個好訊息。

總的來看,受益於美國去年就業增長強勁,美國第四季度消費增長速度創自2006年第一季度以來最快增長速度。不過去年四季度這種快速的增長勢頭在2015年一季度有所放緩,這里面有季節性因素存在,美聯儲仍會對美國經濟復甦的可持續性做出謹慎判斷,提前加息的預期並未有所提高。

(二)通脹水平創新低

盡管美國經濟仍在復甦,但是通脹水平的不斷下降減弱了美聯儲提前加息的預期。美國1月CPI環比下滑0.7%, 為2008年12月以來最大降幅,預期下滑0.6%,同比下滑0.1%,為2009年來首次下滑。剔除能源和食品價格的美國核心CPI在1月環比上漲0.2%,好於上漲0.1%的預期,同比上漲1.6%,符合預期。通脹水平始終是美聯儲考慮是否加息的重要關注數據,而目前油價正對通脹構成下行壓力,且加之冬季的季節性因素,近期美國通脹水平仍維持低位,因此,美聯儲提前加息的預期減小,我們仍維持加息或在三季度的判斷。

三、歐元區:經濟重現曙光,通縮陰影籠罩

(一)經濟重拾升勢

量化寬鬆將至,德國經濟強勢復甦,暫時抵消了對希臘危機的憂慮,歐元區經濟景氣指數創9個月新高。歐盟委員會2月26日公布歐元區2月經濟景氣指數為102.1,高於102.0的市場預期,這一數據創下去年7月份來最高,前值從101.2上調至101.4。

從歐元區各國情況來看,受強勁出口和旺盛國內需求推動,德國去年四季度GDP增長了0.7%。德國聯邦勞工局2月26日公布的數據顯示,德國2月季調后失業率連續第三個月保持在6.5%的紀錄低點,失業人數降幅達到市場預期的兩倍。聯邦勞工局稱,德國2月季調后失業人數減少2萬,市場此前預期減少1萬,前值由減少0.9萬修正為減少1萬。其他國家,盡管法國增長放緩,意大利經濟陷入停滯,但葡萄牙GDP去年四季度增速創過去一年來最快。西班牙經濟去年四季度增長0.7%,連續六個季度增長。

(二)通縮陰影依然籠罩歐元區

盡管經濟初現曙光,但是通縮風險依然沒有解除。歐元區1月CPI終值同比-0.6%,預期-0.6%,初值-0.6%;1月核心CPI終值同比+0.6%,預期+0.6%,初值+0.6%。國際油價的下滑是主要拖累因素,預期未來一段時間能源價格將繼續拖累歐元區CPI表現。盡管歐版QE購債規模超過了市場預測,但該計劃是否起效,以及什么時候能帶領歐元區達到2%的通脹目標還是個未知數。

(三)QE將至,關注本周歐洲央行利率決議

北京時間3月5日晚9點,歐央行公布利率決議。這個3月對歐央行非同尋常,根據歐央行的QE方案,歐央行將從本月開始以每個月600億歐元的規模購買主權債,時間至少長達18個月。此次歐洲央行QE總規模達到1.1萬億歐元,超出市場預期。更為關鍵的是,歐央行QE有可能是開放式的,如果通脹率長時間低於2%的目標,歐央行將加大資產購買規模或延長資產購買期限。

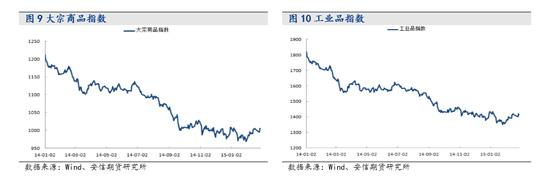

四、規則:大宗商品受降息影響有限

上周央行宣布自2015年3月1日起下調金融機構人民幣貸款和存款基準利率。此次降息是為適應中國經濟發展進入新常態,發展條件和發展環境都在變化而進行的貨幣政策的調整。降息的目的主要是降低融資成本,並刺激消費,雖然對商品需求有所拉動,但目前中國經濟正處於產能過剩和調結構時期,國內各行業中調結構仍是主線,央行並沒有改變貨幣政策方向,因此國內各行業調結構仍會繼續,降息對商品市場影響將有限,但股市與債市將受到一定的提振。

工業品方面,由於投資者心態糾結,短期煤焦鋼波動較為劇烈,不過整體仍是低位區間震盪的格局。從基本面看,在經濟增速下滑的大背景下,鋼材下游需求依然較為疲軟,而相關品種供給端收縮幅度較為有限,煤焦鋼缺乏走強的動能,不過隨著節后氣溫回升,預計需求季節性回暖可期,期價在當前位置彈性較大。總體上,預計煤焦鋼相關品種延續低位震盪可能性較大,建議觀望或區間波段操作。

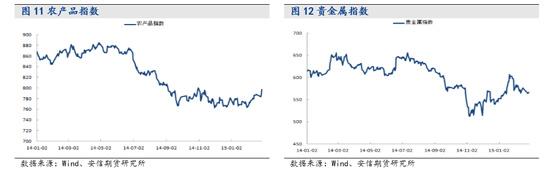

農產品(行情000061,問診)方面,適逢南美大豆收割期,巴西內陸卡車司機封鎖交通,延誤了部分地區大豆等作物的收割進程,加之南美部分產區的天氣炒作,悉數沖抵了北半球豆類供需面轉而寬鬆的不利影響。再考慮到上周末,我國央行下調存貸款利率對於包括油脂油料在內的大宗商品的溢出提振作用,我們傾向於,油脂油料期價短期仍有上升空間,建議前多單可持。

貴金屬方面,美國公布的2014年四季度GDP修正值高於預期;核心PCE物價指數環比增長符合預期;2月消費者信心指數終值上修。美國經濟整體運行穩定,美元指數窄幅震盪回升,貴金屬維持整理態勢。從紐約金走勢來看,1220美元/盎司一線壓力較為沉重,短期抑制金價上漲。紐約銀壓力位16.65、17.10美元/盎司。操作上前期空單繼續持有。

上一篇

下一篇