50etf期權節前交投清淡 多空偃旗息鼓

鉅亨網新聞中心

一:基本交易情況:

(一):50etf期權

50etf期權市場2月16日表現:今日上證50etf期權成交12719張合約,其中認購期權成交5656張,較上個交易日減少23223張;認沽期權成交7063 張,較上個交易日減少19197張;認沽認購比率為1.25,最活躍的期權合約分別為上證50etf購3月2.20和上證50etf沽3月 2.30。認購期權的隱含波動率下降到20%-26%之間,認沽期權維持在22%-27%之間。

雖然午后上證50etf震盪上行。但是,受到節前交投清淡以及市場隱含波動率持續降低,除近月認購合約和實值合約外,認購認沽合約收盤價普遍下降。 圖1 50etf期權合約漲跌幅

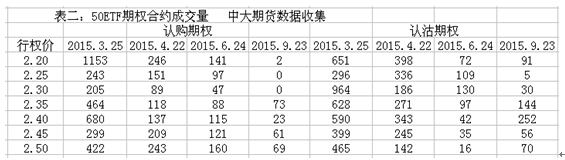

圖2 50etf期權合約成交量

圖2 50etf期權合約成交量

圖3 50etf期權合約持倉量

圖3 50etf期權合約持倉量

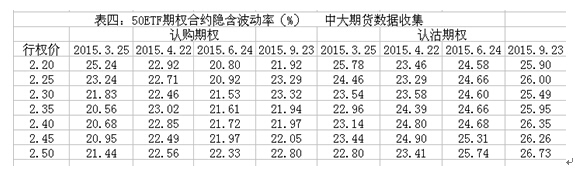

圖4 50etf期權合約隱含波動率

圖4 50etf期權合約隱含波動率

2.9-2.13

上市首周認沽期權跌幅較大

上周為50etf期權上市第一周,華夏上證50(510050,基金吧)etf走出5連陽,一周上漲4.32%,但期權隱含波動率節節回落,導致期權平均跌幅達到32.15%,其中認購期權一周平均下跌12.33%,而認沽期權一周下跌幅度較大,平均下跌51.96%。

交易持倉穩步上升,做市商貢獻逾7成

2月13日,證監會發布期權上市首周運行情況,整體平穩。截至2月12日,衍生品合約賬戶總開戶數達到3823戶,其中個人投資者3552戶,機構投資者271戶。開展期權業務的證券公司71家,期貨公司10家。

50etf期權一周成交145158張,成交額 17506.21 萬元,截至13日未平倉合約101915張,占成交量的比例為70%,表明投資者持倉意愿較強。

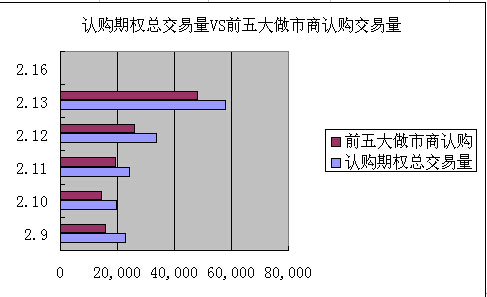

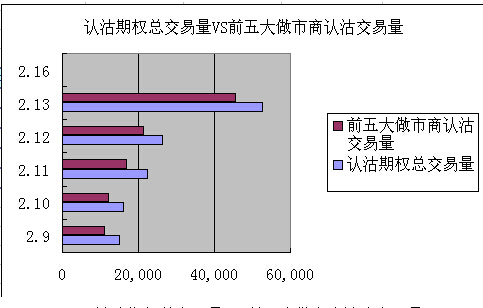

根據上交所每日資訊披露,前五大做市商貢獻每日成交和持倉量逾7成,一方面體現出做市商在提供期權市場流通性上的重要作用,但另一方面表明參與期權的普通投資者占比較低,期權價格未能真實反應對市場方向和波動的預期。 圖5 認購期權總交易量vs前五大做市商認購交易量  圖6 認購期權總交易量vs前五大做市商認購交易量

圖6 認購期權總交易量vs前五大做市商認購交易量

(二):50etf(基金代碼510050)

標的資產今日表現:今日上證50etf震盪上漲,收盤於2.394,較上日微漲0.17%。日內振幅達1.00%,較昨日有所降低,成交額15.7億。 圖7 上證50etf走勢

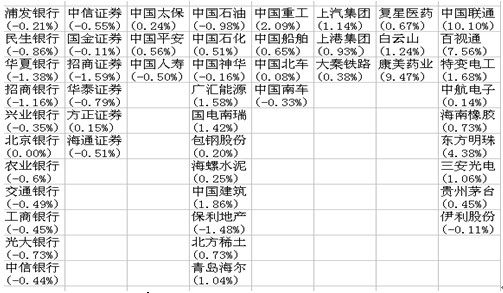

(三):上證50指數(50只成份股表現)

今日大盤綜述:滬深兩市高開,滬指高開震盪走高,最低下探3195.88點失守3200點關口,午后在通訊行業、文化傳媒、互聯網等板塊帶動下而回升,再創歷史新高沖擊1900點關口,滬指實現6連陽,滬市807家上漲107家下跌。從盤面上看,通訊行業、互聯網、文化傳媒、智慧穿戴、國產軟件、北斗導航、電子資訊等板塊漲幅居前,銀行、券商、石油等板塊下跌。

截至收盤,滬指報3222.36點,漲18.54點,漲幅0.58%成交2659.91億,深成指報11595.25點,漲152.20點,漲幅1.33%成交2751.07億。 圖8 上證50指數50只成份股漲跌幅

(五):波動率分析

上交所2月8日掛牌合約的開盤參考價對應的隱含波動率約為40%,而根據上證50etf 歷史1個月和歷史3個月的波動率均超過40%。而期權上市首周,期權隱含波動率節節下挫,截至2月13日,所有期權的平均隱含波動率為23.88%,相較於掛牌首日開盤參考隱含波動幾近腰斬。究其內因,50etf期權缺乏市場交易者,其交易價格完全由做市商的報價所決定,而做市商在履行報價義務時,報單成交量越高,則越容易達到考核目標,做市商更偏向於報出稍低的價格來促使成交。因此,上市首周期權的市場價格體現的是做市商最優選擇下的結果。

綜上所述:結合前期觀點

投機操作建議:

1:節前成交清淡,短線操作為主;2:節后大盤盤整或小幅上漲概率較大,可謹慎操作賣出50etf沽3月or4月or6月or9月2200合約,關注流動性。

套利操作建議:

1:暫無明顯套利機會,觀望為主,關注流動性。

套期保值操作建議:

1:若股指期貨持有多單,可謹慎操作買入50etf沽3月或4月2250合約,關注流動性。

微信掃一掃 每日獲得最新權威期權資訊

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇