方向看對了也虧錢?——你了解期權的風險嗎

鉅亨網新聞中心

研究結論

2 月11 日,是期權上市的第三個交易日,50etf 收於2.38 元,相較前一個交易日上漲1.1 分錢(0.46%),但48 個對應的期權合約除3 只認購合約上漲外,其余45 只合約全線下跌,甚至連認購期權最多也下跌了8%以上。

時間價值(theta)對期權的影響較小,期權合約的下跌源於隱含波動率的顯著下降。

看漲和看跌期權的vega 相等且大於0,且行權價在現貨價格附近的合約vega 最大,離到期日越遠,期權的vega 越大,這解釋了隱含波動率下跌同樣的程度,遠月合約較近月合約下跌更多的原因。

風險提示

期權是很好的風險管理工具,但作為一種高杠桿的金融衍生品,在交易中需建立完善嚴格的風控制度,否則可能帶來極大損失。

現貨漲了,期權跌了

2 月11 日,是期權上市的第三個交易日,50etf 收於2.38 元,相較前一個交易日上漲1.1 分錢(0.46%),但48 個對應的期權合約除3 只認購合約上漲外,其余45 只合約全線下跌,甚至連認購期權最多也下跌了8%以上。也許有人會覺得郁悶,特別是買入認購期權的投資者,現貨漲了,看對了方向為什么還虧錢了呢?

期權合約的風險

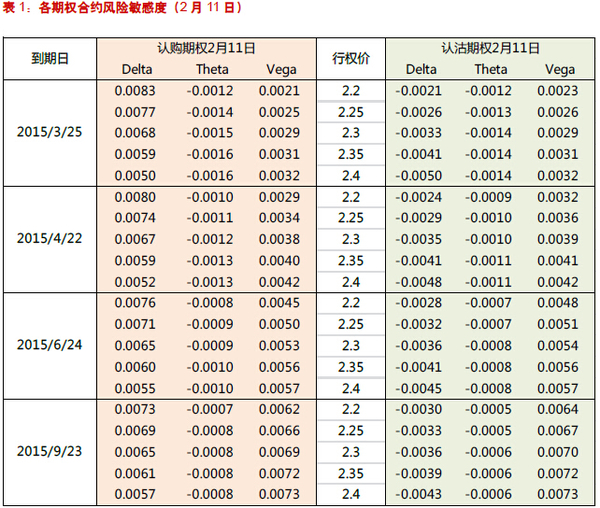

期權的價格受到多方面因素的影響,我們計算了2 月11 日各期權合約的delta 值,theta 值和vega值,為了方便計算,我們將三種風險的單位設置為:

delta---現貨50etf 每上漲1 分錢,期權理論上應該變化多少元。

theta---據到期日每減少1 個交易日,期權理論上應該變化多少元。

vega---隱含波動率每增加1%,期權理論上應該變化多少元。

計算的結果和我們預期的一致,並且具有以下特點:

看漲期權的delta 總是大於0,說明標的物上漲,期權價格也會增加,且標的物價格越大,delta 越大,深度價內看漲期權的delta 趨近於1.

看跌期權delta 為負,且標的物價格越低(價內程度越深),delta 越接近於-1,隨著標的物價格上漲,深度價外的看跌期權delta 趨近於0。

delta 的絕對值可以理解為期權行權的概率。隨著到期日的臨近,價外期權delta 絕對值逐漸變小趨於0,價內期權delta 絕對值逐漸變大趨於1,平價期權的delta 趨近於0.5.

期權的theta 一般為負值,說明隨著到期日接近,期權價值減小。

雖然時間的流逝會使得我們持有組合的價值發生變化,但時間的變化具有確定性,所以我們一般不將theta 作為一種特別的風險進行對沖。

theta 和gamma 風險符號相反,且無論是隨著標的物價格變化還是在時間維度,形態都非常類似,看漲和看跌期權的vega 相等且大於0,說明波動率越大,期權價值越大。

行權價在現貨價格附近的合約vega 最大,越接近到期日,期權的vega 越小。

下跌的原因

因此,關於期權價格的下跌,一方面我們可以用時間價值來解釋,因為無論是認購還是認沽期權,theta 風險都是負值,也就是說,離到期日越近,期權的時間價值越小。但我們看到(表1),1個交易日的theta 風險不足以覆蓋現貨上漲4 分錢的delta,並且近月合約的theta 大於遠月,因

此這一點無法解釋11 日如此大的跌幅以及為什么遠月比近月跌的更多。

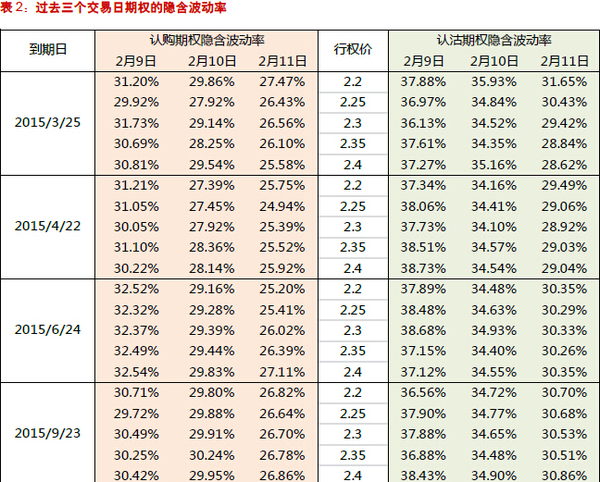

那么,期權價格下跌只能用隱含波動率(vega)的下降來解釋了。我們看到,過去三個交易日,幾乎所有期權合約的隱含波動率都顯著下降(表2)。當然,從長期來看,50etf 期權的波動率大約在25%-30%之間,所以我們並不能絕對的判斷目前的隱含波動率偏低。表1 的vega 值代表了期權隱含波動率每下跌1%,期權理論上應該下跌多少元。可以看到,2-3%的波動率下跌足以抵消上漲1 分錢的delta,

一般來說,隱含波動率代表了大家對未來的風險預期。根據海外的經驗,隱含波動率與指數的走勢負相關。因此,今日的波動率下降,也許代表了投資者對未來市場風險的釋放。

風險提示

期權是很好的風險管理工具,但作為一種高杠桿的金融衍生品,其價格受到多方面因素的影響,如標的物價格,波動率變化等,在交易中需建立完善嚴格的風控制度,否則可能帶來極大損失。

微信掃一掃 每日獲得最新權威期權資訊

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇