中國公佈9月最新經濟數據,內需表現依舊亮眼

鉅亨台北資料中心

中國公佈9月最新經濟數據,代表消費表現的零售銷售數據出現近五個月最快增速,連同先前公佈的進口成長和PMI數據,顯示中國內需經濟表現依舊穩健。

零售銷售:9月零售銷售成長18.8%yoy(預期18.5%/8月18.4%)。無論農村和城市皆維持較快成長,重點消費項目如汽車、家具和金銀珠寶等,都出現30%以上的年增率。今年以來中國家庭人均所得持續增加,其中農村地區實質上漲約9.7%、城鎮則上漲7.5%。

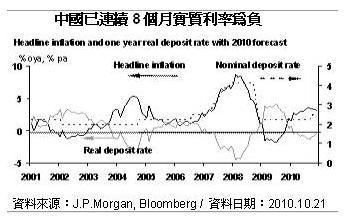

CPI/PPI:9月消費者物價(CPI)上升3.6%yoy(預期3.6%/8月3.5%);生產者物價(PPI)升至4.3%yoy(預期4.1%/8月4.3%)。造成CPI成長最快的項目為食物、其次為房租。中國消費者物價自7月突破3%後持續上升,目前銀行實質利率為負的情形有8個月之久。

GDP:第三季中國GDP成長9.6%(預期9.5%/前期10.3%);今年以來中國季度GDP成長率由第一季的11.9%降至目前的9.6%,除了受基期影響外,顯示出今年中國政府在控制信貸、避免房地產投機投資以及促進節能減排上,政策效果顯現。而對未來經濟增長的預期上,由十二五規劃方向可看出,未來成長率可能逐漸由過去5年的平均11%、降至8~9%上下。

工業生產:9月工業生產成長13.3%(預期14%/8月13.9%)。以水泥和汽車產業成長較快,生鐵和粗鋼相關產業則為負成長,整體而言高耗能產業的工業生產回落幅度較大。

固定資產投資:1~9月固定投資成長24.5%(預期24.6%/前期24.8%)。其實今年以來中國投資增長速度一直保持較快增長,1-9月份固定資產投資的增長速度只比上半年回落了1%左右,5月後以房地產投資項目回落較快;不過可預期的是,未來在保障性住房和十二五開發大西部規劃下,相關固定資產投資表現應仍可維持一定水準。

總結–雖然第三季GDP和最新工業生產數據似各有回落跡象,不過若和前期比較,相關數據的下滑幅度其實都逐漸收窄中;整體而言,中國經濟在經歷第二季的放緩後,目前似乎再度回復至較快的成長軌道上,尤其是內需消費相關題材,仍將為中國經濟成長的亮點。

**********************************************************************

【摩根富林明投信 摩根富林明證券 摩根富林明投顧 獨立經營管理】

「摩根富林明」為J.P. Morgan Asset Management於台灣事業體之行銷名稱。摩根富林明所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益亦將隨時變動。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。

基金投資大陸地區證券市場之有價證券,僅限掛牌上市之有價證券,且不得超過本基金淨資產價值之10%,另投資香港地區紅籌股及H股無限制。投資人亦需留意中國市場特定政治、經濟與市場等投資風險。

本公司自當盡力提供正確的資訊,但文中之數據、預測或意見可能有脫漏、錯誤或因環境變化而有變更,本公司與其關係企業及各該董事、監察人、受僱人,對此不負任何法律責任。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。

摩根富林明網站為摩根富林明資產管理在台灣之入口網站:國內基金交易服務由摩根富林明投信提供;境外基金交易服務由摩根富林明證券提供;投資理財相關資訊服務由摩根富林明投顧提供。

本網站內容之所有權利為摩根富林明資產管理所有,任何人未經同意,不得為任何重製、轉載、散布、改作等侵害智慧財產權或其他權利之行為,並不得將網站全部或部分內容轉載於任何形式媒體。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇