鉅亨網新聞中心

2月9日,上證50ETF期權的試點將正式拉開帷幕,做市商業務也將正式展開,A股市場已正式邁入期權時代。股票期權是繼融資融券、股指期貨之后,A股市場的第三類重要金融衍生品工具,這一“試驗田”的開啟對於豐富A股投資工具、活躍A股市場、增加券商盈利渠道等,將產生深遠的現實意義。

股票期權,試水高杠桿衍生品

股票期權與“兩融”業務相比有著更高的直接杠桿倍數。一般來說,“兩融”業務的直接杠桿一般在1倍,高者為3~5倍,而股票期權的直接杠桿倍數即可達到10倍左右,如果再運用虛值合約,則杠桿可加至20倍甚至更高。如此高的杠桿率,如果操作得當可以大幅擴大收益空間,快速完成資本積累和升值,而一旦判斷失誤反向操作,則穿倉巨虧將不可避免。著名投資人邁克吳警告道,如果普通投資者對於普通股的操作還未深入領會,則並不建議進一步涉足股票期權業務。

股票期權對於國內大多數個人投資者還相對較為陌生,故這一高杠桿金融衍生品,對多數投資人來說隱含著較大的投資風險。股票期權推出時管理層設定了熔斷機制、漲跌幅等保護手段,同時又有保證金制度、限倉制度、強制平倉制度、行權制度等多重規則限制非理性操作,以期投資者在足夠的演練和充分“試水”后,以循序漸近的方式熟悉和參與期權產品,在自然活躍A股市場的同時,避免非理性操作所產生的不可控投資風險。

交易主體,以專業投資者為主導

不過,真實的個人投資者開戶數據或可在一定程度上打消這種不安。根據記者從各方了解到的數據,目前部分券商開戶者不過1~2戶。而“上交所設計者期權培訓”活動所透露的數據則進一步顯示,截至本周四,全國開戶的個人投資者目前尚不足700戶。該數據與此前市場預期的個人投資者占比2.3%仍有巨大的差距。

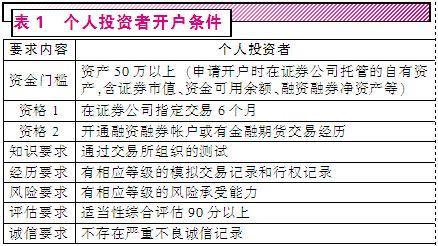

顯然,個人投資者遠非股票期權試點階段的投資主體。目前來看,交易所相對嚴苛的制度和條件是限制個人投資者開戶數的重要因素(表1),單以交易所要求開立期權實盤賬戶的模擬交易必須有行權記錄一項,投資者即使其他條件具備,如果沒有能夠在在1月28日前買入1月到期的實值期權,並在當月行權日28日操作行權(因為期權每個月只有第四周周三才能行權),則需再等一個月。

除此之外,交易所對個人投資者交易權限的三級分類制度,也稀釋了開戶者中真正具備期貨義務方權限操作者的數量,從而降低了股票期權市場流動性。在該制度要求下,個人需要逐級考試,才能夠達到最高的三級,成為期權義務方,實現賣出開倉(保證金開倉)權限。而根據“上交所投資者期權知識測試”中的反饋,多數個人投資者表示考試“非常難”,三級很難通過。

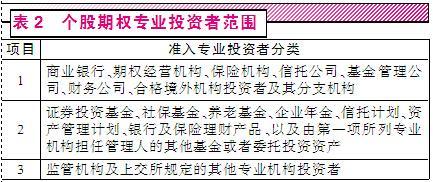

開戶數少,“賣出開倉”資格者少,無擔保下持有上證50ETF現券數量有限的“三低”現實,制約了個人投資者搶籌標的股的沖動,個人投資者難以成為股票期權交易的主打力量。對此,資深分析人士認為,雖然個人投資者數量有限,但由於專業投資者涵蓋范圍極廣(表2),且股票期權可以為其提供多種對沖、套利等交易規則組合和工具,從而可以實現在更低成本、更大杠桿下構建更多可能的盈利模式。在此預期下,股票期權將成為機構之間的主要博弈戰場。

交易核心,期權標的波動率

機構投資者再次成為股票期權的主導力量,顯示出個人投資者在A股進一步被邊緣化的現狀。不過,仍然在這個市場中努力生存的投資者,面臨股票期權的上線,“武裝自己、提高技藝,積累資金、與狼共舞”顯然仍非常重要。對此,邁克吳建議,對於期權這種杠桿率大的品種,如何用客觀條件來鎖定期權的“期”即時間風險,是入門的關鍵。

股票期權的核心是“波動率”。對於上證50ETF期權而言,上證50ETF標的股股價波動率越大,則未來投資者可能的獲利空間也會進一步放大。對於投資者而言,如何利用杠桿系數構建有利的投資組合、選擇波動率適中的股票期權合約,是進入這一市場的必修課。

銀河證券經紀管理總部期權業務部副總經理趙永強對本刊道,在標的選擇上,並非以期權價格的高低來作為判斷選擇的依據,原因就是低價者未必能夠成為騰飛而起的“豬”。而要把握這一點,投資者應遠離跟風“炒作”,摒棄隨波逐流、人云亦云的心態和操作習慣。而在波動率選擇上,趙永強表示,投資者買入開倉一般應選擇交易比較活躍的平值附近的期權合約,對於波動率較高的品種,虛值期權會以其高投機性吸引更多的投資者。應用該規則時,虛值期權成本小、杠桿大,對小行情不敏感,但大行情下收益較大。

在股票期權行權方面,趙永強也表示,雖然平倉分為行權、提前交易、到期自動終結三種方式,但從實盤操作來看,由於上證50ETF期權為歐式期權,行權為實物交割(交割ETF份額),如選擇行權則會涉及墊資、提前確認行權等諸多問題,給交易帶來較多不確定性風險,故實際投資者普遍會選擇提前交易方式,通過賺取權利金價差的方式進行了結。

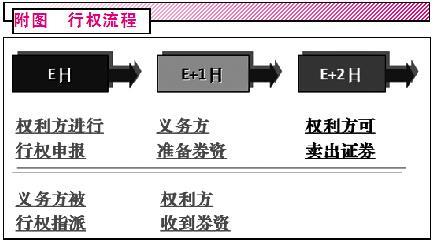

如在“E(行權日)+2”行權制度上(附圖),投資者若決定行權,則需要在行權日進行行權確認,而真正行權要等到E+2日,經過兩個交易日,期權標的的股價或已出現與預期相反的大幅波動,需要投資人承受巨大的波動損失。故此,事實上多數投資者都會選擇在行權到期日前進行獲利了結。如投資者開倉買入“認購期權”且股票如預期大漲,達到或超過了自己的預期后,但時間尚未到行權日,投資者可以通過“賣出平倉認購期權”進行了結。

長期穩定市場短期助漲助跌

雖然從長期的角度看待,股票期權金融衍生品的增長將帶動A股市場的活躍,在吸引海外資本的進一步沉淀中,促進國內市場的穩定,但從中期角度而言,若參考股指期貨上市后對市場的影響,則無論股指期貨還是股票期權,無疑都會成為階段性市場助漲助跌的工具。

特別地,對於股票期權更大的杠桿倍數,隨著試點范圍的擴大,投資者的總持倉限額的增加(上交所表示,如3個月后能夠運行平穩,則可考慮將該數額由目前的50張提升為1000張),從波段性來看,股票期權助推市場的單邊上漲或單邊下跌將成為可能。

結合目前市場的走勢來看,國金證券表示,由於作為主體的專業投資者不需要進行適當性評估,可直接參與股票期權交易。因此,即使在上市之初,機構仍可以在前期現券標的股沉淀的基礎上選擇波動率較大的期貨合約進行對沖、套利操作。

事實上,由於本周三晚間降準政策的突然出臺,導致市場波動劇烈,前期機構大量沉淀的金融權重類(包括上證50ETF標的股在內的股票)呈現快速下挫。雖然市場將本周四的收跌定義為機構倉皇出逃,但市場資深人士表示,隨著上證50ETF期權的登錄和下周24只新股發行時點的重合,快速地殺跌中機構或以收集廉價股票期權標的股籌碼為目的。由於上證50ETF標的股在A股總市值中占比較大,接近30%,故機構隨后通過同時賣出開倉看跌期權和買入看漲期權的同向放大杠桿操作,在快速掠奪個人投資者產生巨額收益的同時,通過撬動該類成份股方式帶動指數先“抑”后“揚”將成為必然。(證券市場紅周刊)

???50ETF期權對A股有多大影響?

2月9日,上證50ETF期權合約即將在上海證券交易所上市交易,未來幾年將會有商品期權和股指期權陸續上市。自從高杠桿的金融衍生品股指期貨出臺以后,市場盈利模式有重大改變,大量投資者利用股票和衍生品的期現線性和非線性關係套利、套保和投機獲得了豐厚利潤。此次,50ETF期權合約出臺后市場會出現哪些改變呢?

認識50EFT期權

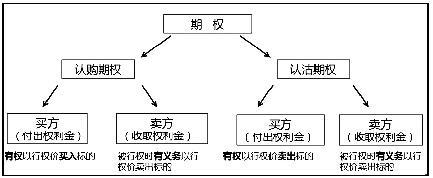

與期貨比較,期權是交易雙方關於未來買賣權利達成的合約。期權買賣雙方的權利與義務不對等,買方有以合約規定的價格買入或賣出標的資產的權利,而賣方則有被動履約的義務。期權的賣方需要繳納保證金,而期貨買賣雙方均需繳納保證金。期權是非線性產品,保證金非比例調整;期貨是線性產品,保證金按比例收取。期權合約類似保險合同,本身具有價值(權利金)。期貨合約本身無價值,只是跟蹤標的價格。期權買方的收益隨市場價格的變化而波動,但其虧損只限於購買期權的權利金;期權賣方的收益只是出售期權的權利金,其虧損則是不固定的。期貨則隨著期貨價格的變化,買賣雙方都面臨著無限的盈利與虧損。

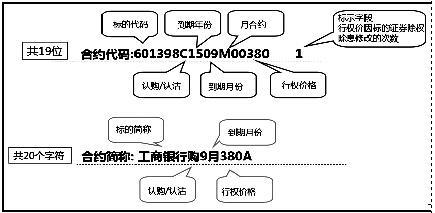

50ETF期權是以上證50ETF為標的開發的期權,假設以工商銀行(601398)股票期權為例,2015年9月3.8元買入期權的代碼如下:股票代碼是6個數字,期權代碼含有標的代碼、到期年份月份和行權的價格。

期權交易的手法

期權一般新掛上市24個合約,價格波動跟標的價格波動在一定條件下是線性關係,這是期權能套保的主要功能。以上證50ETF期權為例,50ETF2015年2月5日收盤價2.316元,假設買入即將上市的2015年9月50ETF認沽2.000元期權,由於該期權沒有實值,市場給與虛值價格為0.10元。假設投資者認為市場降杠桿將導致股市暴跌,認同今年9月上證50指數會跌300點以上,即從2300點跌到2000點。則可以用0.10元的價格買入2015年9月上證50ETF2015年9月2.000元認沽合約期權,一旦9月上證50指數跌到1800點,該投資者則能獲利至少0.2元的收益,實際可能比這高得多。

采用買入認沽期權而不是賣出認購期權可以避免承擔無限風險,如果指數不下跌,這筆資金則可能全額虧損。成熟的投資者經常采用在市場即將發生重大轉折的時候,用本金的2%~5%進行遠月合約的投機交易。

這種在市場轉折點進行遠月套保交易的方式也被機構經常使用。比如現在很多投資者在股市套牢10%,假如是持有銀行、證券、保險和券商的,可以在買入和股票市值同等金額的50ETF認沽遠月合約期權(小盤股等和上證50指數漲跌線性相關差的不能用這種方式套保),大概只要總資金的3%就能鎖定指數下跌風險。也就是最多再虧3%,能規避大部分市場漲跌風險。更為成熟的投資者則可以通過計算個股和50指數的彈性關係,放大或縮小期權設定的比例。

股票期權對A股有無影響?

根據常識,如果兩者存在利益關聯度,則有影響的概率存在。可以回想一下為什么這次上證50指數上漲這么多?去年11月下旬以后,50指數是所有指數漲幅最大的,難道暴漲真的和50ETF期權上市沒有任何關係?當然我們確信沒有關係,不過出於萬分之一的可能,我們不妨假設或許是因為有部分資金在11月下旬明確知道50ETF就在2月初能上市,那么,他們會怎樣策劃資本逐利的遊戲呢?

[NT:PAGE=$]50ETF期權上市以前,大幅拉升權重股在股市和股指期貨上獲利。上市以后,再通過50ETF期權的高杠桿,股市暴跌中再次獲得巨額收益!似乎看來這個規則是有可能的。當然,作為一個普通投資者,所有的設想都要事實證明。(證券市場紅周刊)

期權將帶領多頭上攻

筆者認為2月份大盤仍有機會,跌可能還是機會。理由如下:

一、降息周期確立。本次降準是降息周期趨勢正式確立的標志。從歷史上看,降息周期一旦確定開啟而長期牛市行情啟動,簡單的公式看,股價=股息/利率,即便分子不變,分母趨勢性下降,整體市場的股票價格也是趨勢上漲。預期2015年,我國將有多次降準和降息,筆者堅定認為2015年是個牛市行情。

二、警惕空頭的陰謀。從陰謀論看,空頭在周四的最佳規則實際上就是高打高開,然后一路下行,利用大眾對新股申購的恐懼,在尾盤利用手中的籌碼進行砸盤,從而獲利出局。想想往年過年前后,高概率的大漲。空頭也需要掂量一下,是否敢持過多的空頭寸過節。下周打新后,還能有多少利空呢?因此空頭千方百計的出逃才是真正目的。

三、期權或利於多頭進攻。這個多方和空方都形成了共識,那就是開始的交易人數和參與資金量可能不多。新鮮的事物總是令人擔憂恐懼,畢竟前期有股指期貨的前車之鑒。所謂“螳螂撲蟬,黃雀在后”,監管層的意圖非常明顯,那就是希望能平穩推出股權期貨。這段時間的殺跌,將會為期權的運轉留出了空間。從國外期權上市的歷史看,期權本身是中性的品種,不會阻礙前期上漲趨勢的延續,在短暫過度殺跌的行情中,又往往會扮演救世主的角色,因此筆者研判,期權將帶領多頭上攻。

四、維穩行情出現。年度的維穩行情,中國特色,今年也不例外。讓廣大股民有一個和諧安詳的春節都是眾盼所歸。紅包行情依然值得期待。

那我們如何版面呢?筆者建議關注以下幾個方面:

一、做好均衡設定。當前藍籌和成長股建議都設定。大盤隨時啟動,藍籌一旦上漲,力量也很強大。而大盤盤整格局中,成長股的走勢又非常好,因此均衡設定可能是比較好的選擇。目前不少機構都如此設定,普通投資不妨進行跟隨。

二、把握好熱點。建議主要關注:一是春運行情。有錢沒錢回家過年;2015年春運一直到3月16日,看好二是醫藥板塊。今年是暖冬,又時寒咋冷 ,春季本身處於禽流感和流感季節。加上醫藥板塊在2014年整體表現較弱,后期有補漲機會,不妨關注醫藥B以及部分流感相關個股。三是金融地產類。大盤要漲,“金融地產”,以券商為例,明年能確定性整體上業績有5成上漲的板塊只有券商板塊。銀行和保險估值較低,仍是主流資金以及外資的設定對象。而地產方面,主要是今年開始有回暖跡象,可重點關注招保萬金等龍頭品種。四是農耕行情。一年之計在於春,農業資訊化為核心的板塊仍是市場關注重點。(金融投資報)

股票期權產品上市在即 有利於吸引長期資金入市

下周一上證50ETF的40個合約將上市,證監會發言人鄧舸6日指出,股票期權各項情況準備完善。

股票期權產品的推出有利於吸引長期資金入市

上交所日前發布《關於上證50ETF期權合約品種上市交易有關事項的通知》。同時,上交所方面針對股票期權業務中諸多市場關切的熱點問題做出回應。上交所總經理黃紅元表示,上交所對期權產品的基本思路是先解決有無問題,在期權推出初期對交易活躍度沒有預設期待。

黃紅元指出,股票期權產品開發和衍生品市場建設是中國資本市場發展到一定階段的必然產物,也是提升資本市場服務實體經濟能力的內在要求。

黃紅元認為,資本市場要進一步成熟就必須具備風險管理工具。對於即將上線的股票期權產品,無需擔心分流股票市場資金。從國際市場看已經達成共識,具備四大功能。

一是有利於大的機構投資者參與,二是有利於提高經濟體的效益,活躍現貨市場,三是能提高流動性。四是能夠舒緩市場波動性。

黃紅元認為,股票市場發展已經證明期權產品具備這些功能。不過,在中國市場,需要推出來一段時間,四個功能才能逐步顯現出來。

對中國市場來說,股票期權產品的推出有利於提高定價效率,吸引長期資金進入。對基金公司來說,則可以提供風險較低的結構化產品,促進儲蓄向資本市場投資。也將進一步完善上交所對市場的服務能力和市場競爭力。

期權將倒逼金融機構優化風險管理能力

北京高華證券副總經理、乾坤期貨董事長姚嘉仁近日接受證券時報專訪時稱,期權推出與股市波動並沒有必然的相關性。期權將倒逼金融機構優化風險管理能力。

針對國內股票期權等金融衍生品市場的趨勢,姚嘉仁建議期權市場要堅持服務實體經濟,積極推動市場化和國際化。

他認為,金融衍生品價格應該由市場交易雙方決定,只有掏出真金白銀的交易價格才真實有效;金融衍生品堅持國際化將有助於中國企業走出去,更快與國際市場接軌;豐富多種衍生品工具,進行跨維度風險處理將極大推動實體經濟做優做強。

針對市場上所擔心的股票期權推出將加大市場波動一說,姚嘉仁強調,期權產品推出與股市波動並無關係。市場的波動取決於市場參與者對市場的預期,不同投資者擁有的差異化風險偏好將令市場更為多元化,長期而言,由於增加了風險的交易緯度,市場層次將更穩定。

對於企業而言,期權等金融衍生品是優化財務處理的工具;對於券商和資管機構而言,期權將豐富和優化理財產品設計環節,為客戶提供多個規則和風險偏好的產品。

隨著中國金融衍生品市場容量的不斷擴大,以及投資者需求多樣性的增強,做市商及專業量化機構等將迎來新的市場機會。新競爭形勢下,“做大做強”不能應付經濟轉型的挑戰,取而代之是企業“做優做強”。“做優做強”運營理念將倒逼金融機構全面優化交易和風險管理能力,提升未來核心競爭力。

姚嘉仁指出,目前很多金融機構將金融衍生品看作藍海,如果初期對風險和交易規則把握不足,極易失去機會被市場淘汰。金融機構只有認真嚴肅處理風險敞口,才能在競爭中勝出並迎來真正的藍海。(證券時報網)

期權將帶領多頭上攻

筆者認為2月份大盤仍有機會,跌可能還是機會。理由如下:

一、降息周期確立。本次降準是降息周期趨勢正式確立的標志。從歷史上看,降息周期一旦確定開啟而長期牛市行情啟動,簡單的公式看,股價=股息/利率,即便分子不變,分母趨勢性下降,整體市場的股票價格也是趨勢上漲。預期2015年,我國將有多次降準和降息,筆者堅定認為2015年是個牛市行情。

二、警惕空頭的陰謀。從陰謀論看,空頭在周四的最佳規則實際上就是高打高開,然后一路下行,利用大眾對新股申購的恐懼,在尾盤利用手中的籌碼進行砸盤,從而獲利出局。想想往年過年前后,高概率的大漲。空頭也需要掂量一下,是否敢持過多的空頭寸過節。下周打新后,還能有多少利空呢?因此空頭千方百計的出逃才是真正目的。

三、期權或利於多頭進攻。這個多方和空方都形成了共識,那就是開始的交易人數和參與資金量可能不多。新鮮的事物總是令人擔憂恐懼,畢竟前期有股指期貨的前車之鑒。所謂“螳螂撲蟬,黃雀在后”,監管層的意圖非常明顯,那就是希望能平穩推出股權期貨。這段時間的殺跌,將會為期權的運轉留出了空間。從國外期權上市的歷史看,期權本身是中性的品種,不會阻礙前期上漲趨勢的延續,在短暫過度殺跌的行情中,又往往會扮演救世主的角色,因此筆者研判,期權將帶領多頭上攻。

四、維穩行情出現。年度的維穩行情,中國特色,今年也不例外。讓廣大股民有一個和諧安詳的春節都是眾盼所歸。紅包行情依然值得期待。

那我們如何版面呢?筆者建議關注以下幾個方面:

一、做好均衡設定。當前藍籌和成長股建議都設定。大盤隨時啟動,藍籌一旦上漲,力量也很強大。而大盤盤整格局中,成長股的走勢又非常好,因此均衡設定可能是比較好的選擇。目前不少機構都如此設定,普通投資不妨進行跟隨。

二、把握好熱點。建議主要關注:一是春運行情。有錢沒錢回家過年;2015年春運一直到3月16日,看好二是醫藥板塊。今年是暖冬,又時寒咋冷 ,春季本身處於禽流感和流感季節。加上醫藥板塊在2014年整體表現較弱,后期有補漲機會,不妨關注醫藥B以及部分流感相關個股。三是金融地產類。大盤要漲,“金融地產”,以券商為例,明年能確定性整體上業績有5成上漲的板塊只有券商板塊。銀行和保險估值較低,仍是主流資金以及外資的設定對象。而地產方面,主要是今年開始有回暖跡象,可重點關注招保萬金等龍頭品種。四是農耕行情。一年之計在於春,農業資訊化為核心的板塊仍是市場關注重點。(金融投資報)

股票期權產品上市在即 有利於吸引長期資金入市

下周一上證50ETF的40個合約將上市,證監會發言人鄧舸6日指出,股票期權各項情況準備完善。

股票期權產品的推出有利於吸引長期資金入市

上交所日前發布《關於上證50ETF期權合約品種上市交易有關事項的通知》。同時,上交所方面針對股票期權業務中諸多市場關切的熱點問題做出回應。上交所總經理黃紅元表示,上交所對期權產品的基本思路是先解決有無問題,在期權推出初期對交易活躍度沒有預設期待。

黃紅元指出,股票期權產品開發和衍生品市場建設是中國資本市場發展到一定階段的必然產物,也是提升資本市場服務實體經濟能力的內在要求。

黃紅元認為,資本市場要進一步成熟就必須具備風險管理工具。對於即將上線的股票期權產品,無需擔心分流股票市場資金。從國際市場看已經達成共識,具備四大功能。

一是有利於大的機構投資者參與,二是有利於提高經濟體的效益,活躍現貨市場,三是能提高流動性。四是能夠舒緩市場波動性。

黃紅元認為,股票市場發展已經證明期權產品具備這些功能。不過,在中國市場,需要推出來一段時間,四個功能才能逐步顯現出來。

對中國市場來說,股票期權產品的推出有利於提高定價效率,吸引長期資金進入。對基金公司來說,則可以提供風險較低的結構化產品,促進儲蓄向資本市場投資。也將進一步完善上交所對市場的服務能力和市場競爭力。

期權將倒逼金融機構優化風險管理能力

北京高華證券副總經理、乾坤期貨董事長姚嘉仁近日接受證券時報專訪時稱,期權推出與股市波動並沒有必然的相關性。期權將倒逼金融機構優化風險管理能力。

針對國內股票期權等金融衍生品市場的趨勢,姚嘉仁建議期權市場要堅持服務實體經濟,積極推動市場化和國際化。

他認為,金融衍生品價格應該由市場交易雙方決定,只有掏出真金白銀的交易價格才真實有效;金融衍生品堅持國際化將有助於中國企業走出去,更快與國際市場接軌;豐富多種衍生品工具,進行跨維度風險處理將極大推動實體經濟做優做強。

針對市場上所擔心的股票期權推出將加大市場波動一說,姚嘉仁強調,期權產品推出與股市波動並無關係。市場的波動取決於市場參與者對市場的預期,不同投資者擁有的差異化風險偏好將令市場更為多元化,長期而言,由於增加了風險的交易緯度,市場層次將更穩定。

對於企業而言,期權等金融衍生品是優化財務處理的工具;對於券商和資管機構而言,期權將豐富和優化理財產品設計環節,為客戶提供多個規則和風險偏好的產品。

隨著中國金融衍生品市場容量的不斷擴大,以及投資者需求多樣性的增強,做市商及專業量化機構等將迎來新的市場機會。新競爭形勢下,“做大做強”不能應付經濟轉型的挑戰,取而代之是企業“做優做強”。“做優做強”運營理念將倒逼金融機構全面優化交易和風險管理能力,提升未來核心競爭力。

姚嘉仁指出,目前很多金融機構將金融衍生品看作藍海,如果初期對風險和交易規則把握不足,極易失去機會被市場淘汰。金融機構只有認真嚴肅處理風險敞口,才能在競爭中勝出並迎來真正的藍海。(證券時報網)

上一篇

下一篇