〈鉅亨主筆室〉全球景氣調整期將拉長!

鉅亨網總主筆邱志昌博士

壹、前言

本文由國際貿易理論研究,並參閱近期國際貨幣基金(以下皆稱:IMF)與世界貿易組織 (以下皆稱:WTO)研究報告,逐漸印證本文之前,對全球經濟景氣調整期間觀點。也就是此次全球經濟調整期將較長。可能超過亞洲新興國家,在1997年8月亞洲金融風暴,受傷後的復原療傷期間。我們多次提過這個觀點,此次這篇文章就是以IMF及WTO近期報告再驗證與與確認。本文彙總IMF及WTO的研究發現,因為中國與美國及歐洲三大經濟體,經濟貿易行為出現重大轉變,因此全球貿易與經濟調整期將會拉長。

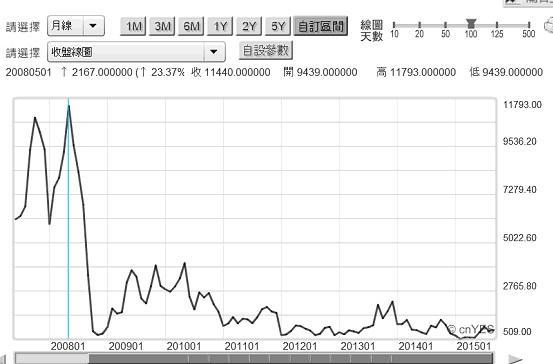

圖一:南韓貿易餘額與出口貿易年增率曲線圖,鉅亨網指標

依據WTO歷史資料,2010年全球不含服務業部份,前五大出口國家分別為中國大陸(10.4%)、美國(8.4%)、德國、日本與荷蘭。2010年中國總出口金額為1兆5,780億美元,以此反推當年全球出口金額,應約為15兆1,731億美元。如果依此再續推演,假設自2010年至今每年多以3%年增長率成長,則預估今2015年全球總出口金額為17兆5,898億美元。值得台灣注意的是,在全球前10大貿易國中,在荷蘭排名之後國家分別為法國、南韓與義大利、比利時、英國。南韓夾帶廠商品牌、貨幣政策、政府補貼、及多國雙邊自由貿易協定(以下皆稱:FTA),已經成為貿易強國。在台灣我們常聽聞,企業以韓圜為競爭貶值對手;但以雙方貿易地位的差距檢視,南韓是否會以台灣為對手?南韓的貿易戰略是全方位,以品牌為先鋒、FTA為後衛掩護,對全球各國進行大量進出口貿易。

貳、全球經濟結構進入長期調整有五大原因!

亞當斯密斯(Adam Smith)認為,全球各國間貿易行為會使全球,所有消費與生產者「總體福利」(Total Welfare)增加;而在開放與比較利益原則下,會使每一個國家的消費、與生產者個別福利同步增加。1776年亞當斯密斯著作,國富論(The Wealth of Nations)中提及,一個國家經濟要快速成長,就要有正向開放思維。在本國生產沒有效率的產品由其它國家去生產,然後兩者之間再進行貿易行為。亞當斯密斯的宏觀思維,打破過去非常長一段時間,盛行在歐洲的「重商主義」、即掠奪全球資源的「殖民地貿易」。重商主義認為,國際貿易是一種零合賽局(Zero-sum Game),也就是本國市場對外開放,將會使本國消費與生產福利多減少;因此採取貿易保護主義。亞當斯密斯的國家消費市場開放論,被視為國際貿易理論「絕對利益假說」(Absolute Advantage Hypothesis)。

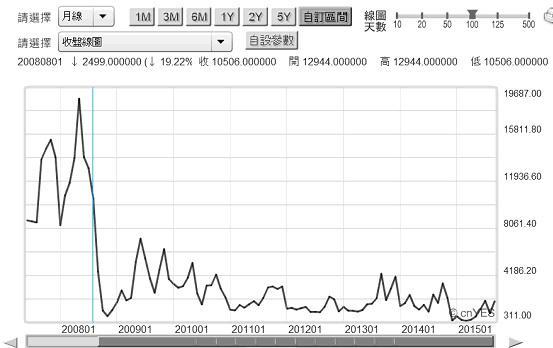

圖二:中國出口貿易與貿易餘額曲線圖,鉅亨網指標

1817年也是英國將黃金定為貨幣本位制度的第一年,英國經濟學家李嘉圖(David Ricardo)著作「政治與經濟及賦稅原理」(The Principles of Political Economy and Taxation)出版。李嘉圖進一步提出,除「開放」之外、「投資」也可以促進貿易成長。李嘉圖認為,只要兩國之間勞動生產力、或是產品有相對價格差異的產品,多可以進行貿易;這就是相對、或是「比較利益假說」(Comparative Advantage)。也就是一個國家會以低成本產品出口,而進口在該國製造成本較高的產品。無論是絕對利益或相對利益,國際貿易的主要目的在促進全球經濟成長。而國際貿易理論中提及,只要兩國的技術沒有差異、產品是完全競爭(Perfect Competition)、且生產力無差異,就不會有貿易發生;反之就會有貿易發生。

依據Financial Times,引述荷蘭經濟政策分析局統計資料,2015年第二季全球的貿易總金額,比第一季衰退0.5%;創下自2008年以來的新低紀錄。該季全球貿易總額年增率只有1.1%。研究與主導全球貿易發展的WTO,經濟學家研究認為,現在與未來全球貿易總額將還會衰退;原因是:一、歐元區經濟發展已經受阻於債務危機,未來有效需求不足仍將無法迅速改善。二、中國經濟成長趨緩軟著陸已經成型,而且將從出口導向型經濟轉變為內需驅動。三、美國經濟結構也在轉變,由於近幾年以來致力於頁岩油開發,美國將從能源進口大國轉變為淨出口國。而這種角色的改變,會將一些國際能源廠商經營總部,由中東等地區遷回到美國本土;且美國政府近幾年以來不斷推動與引導美國企業回流。WTO認為,上述三大因素再加上美國聯準會(以下皆稱:Fed)將升息,及歐洲目前發生的移民問題;這五大因素會使全球貿易成長降溫。WTO表示,由2011年至今全球貿易年成長率,多低於1990年至2008年平均成長數值,即低於年成長率3%。換言之,近幾年來全球貿易金額,已經進入低成長趨勢中。總結WTO與國際貨幣基金(以下皆稱:IMF)經濟學家匯總研究,過去幾年以來全球的經濟成長率,多會創造出兩倍以上的貿易成長總量。但IMF預估2015年的經濟成長率為3.5%,全球貿易成長率卻會降到3.2%以下;WTO認為「超全球化」貿易時代已經結束。依據WTO概估,2014年全球貿易年成長率為4.7%;當時WTO已經認為,2015年還能維持鞏固此一成長水準就不錯了。2015年10月、WTO最新預估認為,2015年全球不含服務業貨品貿易金額,將只有2.8%成長率、低於2015年4月時所預估的3.3%。

叁、最早宣告經濟泡沫的是散裝海運:2008年波羅的海運費指數!

圖三:波羅的海運費指數月曲線圖,鉅亨網期貨

其實早在2008年時,代表全球貿易的海運費用價格指標,即波羅的海運費指數(以下皆稱:BDI),由高價區重摔之後,即已經宣告全球貿易熱度已衰退。近期全球經營原物料廠商,因為景氣低迷下跌陷入困境。日本承載散裝貨物的第一中央船運公司(Daiichi Chuo Kisen Kaisha),於2015年9月29日在美國紐約及日本東京,同步宣告破產保護及公司重整。該公司社長說,其實自2008年全球金融風暴後,委託運輸貨物量成長就相當緩慢,對艙位的需求不振、運費價格處於持續下跌狀態中。但因為各國多有寬鬆貨幣政策救市,他們原也希望中國市場消費者的有效需求,可帶動全球散裝貨輪運輸景氣;因此他們還是持續擴充公司船隊。但沒想到再經過四年,2012年時中國市場的消費與生產還是沒顯著成長。於是它們就開始大幅縮減船隊,並計畫處理售出老舊船隻;但此項計畫執行速度,仍不敵景氣快速惡化。

全球各國進出口貿易,多必需仰賴海空運輸;由航空貨運量、海運散裝及貨櫃運輸運費變遷,與及各航空與船運公司資本支出計畫,可以見到目前產業景氣實際現象,與業者對未來景氣預期。業者是產業的專家與內部人,他們對於該項景氣判斷具有「強式效率」代表性。目前運輸業者的核心變動成本,油價多已經大幅下降;依照2008年時經驗,運輸業者經營績效應該成長。但由台灣運輸類股,上市公司股價表現檢視,並沒有如此同向回應。由此可以見到,這次產業景氣調整問題在供給面。

經濟學對「有效需求」詮釋,是以供給面為中心;則目前有效需求不足,就是需求無法滿足現在供給、供給過剩。我們由BDI指數變遷趨勢,可由2008年到現在變化中,獲得到下列幾項預期:一、運費指數的歷史最高點為,2008年5月的11,793點;這個點數應該也是運費泡沫化的水準,可能也是一別千年、難以再見到的運費價格泡沫。目前BDI運費指數為889點,幾乎是去掉11,000點剩下當時的7.5%。依據本文對此產業的研究經驗,全球海洋散裝運輸損益兩平價格,為波羅的海運費指數約2,500點至3,000點間。目前889點的位置必然會使所有相關經營者虧損,這也是多數散裝輪公司,目前每股股價多低於淨值主要原因。如台股集中市場的新興航運公司,目前股價約為18.45元/股,而其每股淨值為27.26元/股;但擁有亞東集團水泥運輸加持,裕民航運每股股價則高過每股淨值。

圖四:裕民航運股價月K線圖,鉅亨網台股

散裝運輸大致分成三類,一為運送農產品的巴拿馬極限輪,業者大多由亞洲到美國農產品的種植地、即美國中西部密西西比河流域,生產黃豆、玉米、水果、牛肉等等,經過河域與跨越太平洋運輸,由美國運送到亞洲國家。2008年前因全球邊際消費需求呈現遞增式成長,因此對美國農產品需求旺盛,大宗物資價格上揚、巴拿馬極限輪的運費也扶搖直上。很多亞洲經銷商為鞏固農產品貨源,紛紛與美國農業公司簽訂長期供貨合約;也當然與承載貨物船運公司,簽訂長期運輸契約。當然這些船運公司,自然就依據這些客戶訂單,造新船擴張船隊、以保客戶未來權益。但無論是農產品供需,或是經銷商與船運公司船艙簽約,這些簽約只是交易行為保證;價格則依據每個時候的現貨市場做合理調整。由波羅的海運費指數長期不振,我們就已經見到全球鋼鐵、水泥、及紡織產業的篳路藍縷。尤其是最具代表性的鋼鐵業,檢視波羅的海運費指數下的,海峽極限輪的運費價格指數便可獲知。如圖四,波羅的海-海岬型運費指數最高時,2008年5月曾達18,749點;近期跌到只剩2,075點。

肆、結論:慎防全球政軍衝突、使經濟由趨緩變為衰退!

圖五:波羅的海運費指數海岬輪運費指數,鉅亨網期貨

其實不只是運送鐵礦砂的海岬型輪船,及運送大宗物質的巴拿馬極限輪船,連運送乾貨的輕便輪運費也一蹋糊塗。承攬乾貨的希臘船商Global Maritime Investments Cyprus,就在2015年9月15日聲請破產保護。BDI綜合運費指數、及類別運費指數,多代表全球貿易趨勢;由上述本文所有理論及實際現象,這次全球經濟成長趨緩原因,並非缺乏法開放、亦非沒有投資;而是因為貿易與經濟全球化,邊際遞增效果已經反轉。我們認為,在本文上述所提五大因素中,移民或戰亂而遷徙的移民問題,是一種經濟成長趨緩中最不祥預兆;稍有不慎可能造成全球政治與軍事衝突,再徒增經濟貿易外生風險。(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、產業與金融行銷、與投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇