鉅亨網新聞中心

本文介紹了筆者在2014年研究股指程式化規則的三個階段:“云深不知處,只在此山中”—缺乏交易思想,“紙上得來終覺淺,絕知此事要躬行”—實戰的重要性,“路漫漫其修遠兮,吾將上下而求索”—不斷學習的重要性,分析了每個階段缺點的出現和解決方案,希望能對廣大讀者有所啟發。

一、只在此山中,云深不知處

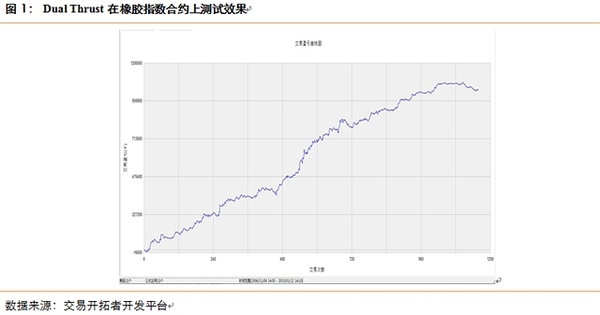

2014年,筆者初次接觸程式化規則,雖然之前有軟件語言編程基礎,但是對於量化交易思想知之甚少。年初之時,各大媒體正在大肆宣傳某私募基金產品在2013年取得了七倍收益,其基金經理在媒體上稱產品運行使用的是時下熱門的程式化方法。在初時學習程式化時,筆者學習了國內外經典的程式化交易規則,包括dual thrust、r-breaker和aberration等,其中dual thrust(以下簡稱dt)在橡膠指數合約10分鐘周期上效果如圖1所示。

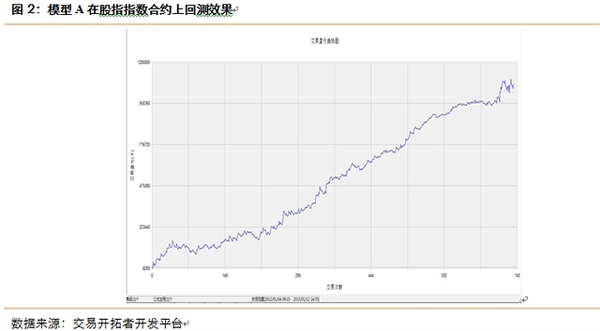

從測試效果可以看出,dt規則在2012年之前測試效果比較理想,之后收益曲線出現鈍化現象,在近幾個月更是非常不理想,筆者當時分析認為,類似於dt這類經典程式化規則,學習和應用的群體應該非常龐大,出現同質化現象后規則失效。在熟悉了解經典程式化規則之后,筆者結合研究生時學習的物理知識,將股指價格運動狀態抽象為物理運動模型,依據k線的開高低收價格擷取速度指標,則股指漲跌對應於物理運動中的正向運動和反向運動,采用趨勢跟蹤的方式實現較高的風險收益比,同時采取多重過濾方法減少震盪期虧損,以下簡稱為模型a,選擇2012年至今數據作為回測樣本,歷史回測效果如圖2所示。

從歷史回測效果來看,模型a績效曲線走勢一直處於向上走勢,筆者對此並沒有欣喜若狂,而是選擇了在徽商期貨研究所規則中心進行了模擬實盤跟蹤,如圖3所示。

二、紙上得來終覺淺,絕知此事要躬行

二、紙上得來終覺淺,絕知此事要躬行

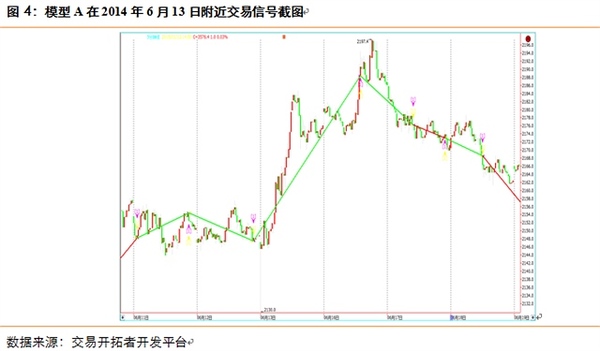

程式化研究如果僅僅只是編寫代碼,然后模擬跟蹤,那么對於程式化交易的理解程度很難進步,筆者在踐行時對此深有體會。在模型a取得不錯的歷史回測效果后,客戶選擇了實盤測試該程式化模型,在模型運行初期,規則實盤運行走勢仍然不錯,然而2014年6月13日的規則交易信號讓筆者感受到了規則的弊端,如圖4所示。

如圖4所示為股指加權合約,在6月13日之前,股指經歷了幾日盤整,在13日向上突破,出現了2日的多頭行情,然而規則竟然一直是空單持有,這不是趨勢跟蹤思想啊,原因在哪兒呢? 究其原因,是因為在規則中,筆者對於信號過濾采用以下方法:在進場一段時間內,若出現反向信號,則認為是震盪期信號,過濾不反手,因為出現圖中空單一直持有,因為做多信號被過濾。圖中信號對於實盤交易來說應該是不小的打擊,因為如果是因為震盪行情虧錢自然無話可說,但是出現了明顯趨勢行情竟然虧錢,而且虧損不小,這顯然是不可接受的,規則的調整改進非常有必要了。

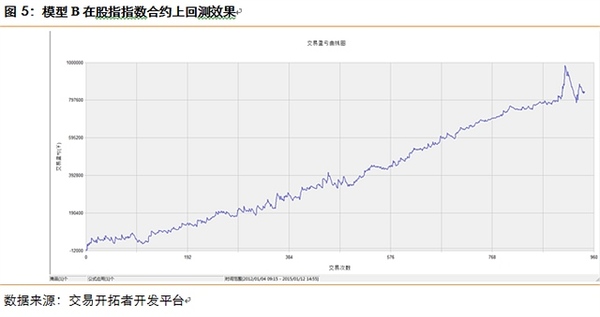

針對上述情況,筆者改進了過濾方法:在進場一段時間后,如果出現反向信號,則過濾不處理,但接下來如果走勢繼續,那么執行反向信號。這種做法既一定程度上過濾了震盪期信號,又能保證趨勢行情的跟蹤,只是進場點位可能比原來差點。

運用以上方法來改進模型,得到了程式化規則b,歷史回測效果如圖5所示。

了解到改進的過濾方法后,客戶選擇了重新使用新的程式化模型,從2014年6月16日至2014年8月11日實盤績效曲線如圖6所示.

三、路漫漫其修遠兮,吾將上下而求索

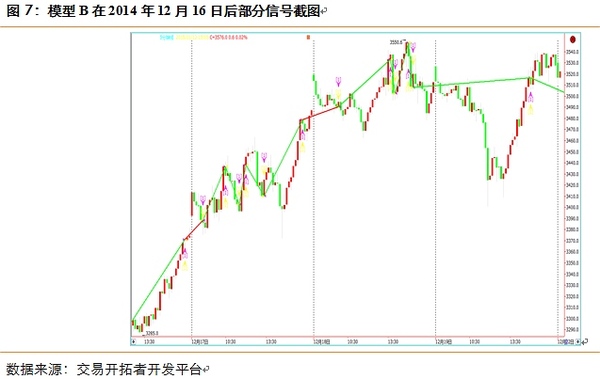

2014年11月,股指開啟了波瀾壯闊的多頭行情,在不到三個月的時間里,股指漲幅近1000點,日內資金關注度遠大於從前,程式化模型b在12月16號之前,歷史回測績效屢創新高,而且漲幅十分迅猛,然后在12月16號之后,模型b交易信號如圖7所示。

短短2日內,竟然出現了十幾個信號,而且幾乎全是錯誤信號,虧損多達10萬,將前期利潤回吐了將近一半,筆者在出現連續8個錯誤信號后,選擇了暫停模型,新的優化方案勢在必行了。分析當時股指走勢,筆者認為規則突然失效原因有以下三點:1.當時股指主力合約if1412正處於交割換月,if1412是季度合約,沉淀資金比較多,移倉時由於資金流出if1412,流入if1501,行情波動非常大;2.由於前期漲幅過快,導致股指在高位繼續上漲動能不足;3.最重要一點,從規則角度出現,規則b采用的是一直反手的方法,然后在當時多頭行情非常明顯的狀態下,做空信號顯然是不可為的。

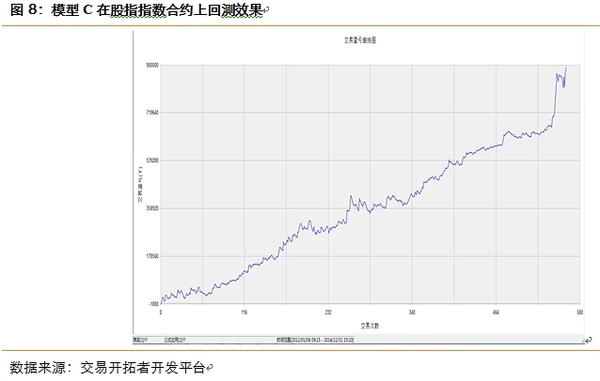

前兩點原因只是筆者當時的分析,出現了無法改變,然而第三點筆者可以改進,針對規則b,筆者采用以下改進方案:加入日線均線過濾,價格在日線上方,只采用原規則中做多信號,出現做空信號則平多;價格在日線下方,只采用原規則做空信號,出現做多信號則平空,記為模型c,歷史回測效果如圖8所示。

同一個交易思想,經歷了兩次改進,規則各項指標對比如表所示:

經歷了兩次優化,規則的效果有了明顯提高,然而這就代表不需要再去修改?顯然不是的,市場總是在不斷變化的,現在的市場波動率已經不是從前可以比較的,因此我們需要做的是不斷的跟進市場,感受市場的變化,同時提出方案對於規則做出相應的調整,“路漫漫其修遠兮,吾將上下而求索”,2014年只是開始,2015還需繼續努力。

上一篇

下一篇