MORNINGSTAR基金市場月報 (截至9月30日)

鉅亨台北資料中心 2015-10-05 17:59

受到聯準會決議不升息,市場於其後持續揣測聯準會升息動向,及福斯汽車集團測試報告造假消息的影響,全球股市於九月份出現震盪,歐、美股市最終以下跌結束。亞洲股市則因貨幣政策的影響,各國漲跌不一。九月份,整體台灣核備銷售股票型基金的美元報酬率為負3.47%,債券型基金的美元報酬率則為負1.8%。

美國

雖然,美國經濟呈現溫和擴張,但因全球經濟風險及金融市場波動性增加,聯準會於16-17日的利率會議決議維持利率不變,但聯準會主席稍後於24日的晚間演說中指出,今年美國仍有升息可能。

整體而言,九月份所公佈的經濟數據多為正向結果。八月份消費者物價指數僅微幅下跌0.1%,為自一月份以來的首次下降;核心消費者物價指數則為連續第二個月上漲,表現符合預期。美國商業部於25日公佈調整過後的第二季GDP增長率,該數據自3.7%上調至3.9%,而美國經濟諮商局於29日公佈的消費者信心指數則上升至103,優於市場預期。同時,七月份的標普/凱斯席勒全美房價指數年增4.7%,略高於六月份,顯示房市買氣持續回溫。但30日公佈的九月份芝加哥ISM製造業指數,則是從八月份的54.4大幅降至48.7;所幸ADP公佈的數據顯示,九月份美國民間企業整體就業市場穩定。

美國三大指數雖然於月底時,受到葉倫談話,及正面經濟數據的提振有所反彈,但由於之前的下跌幅度較大,美國股市最終仍以下跌結束,跌幅在負1.47%-負3.27%間,美國股票型基金組別美元報酬率則介於負4.76%-負3.37%。

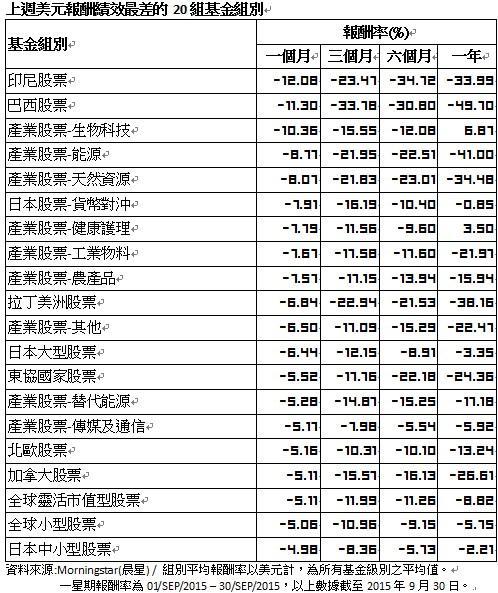

標普於9月初將巴西的國家主權信用評等從BBB-調降至BB+,該國因而喪失投資級評等,並且可能面臨再次降評,顯示總統羅塞芙希望透過財政緊縮的方式,維持該國投資信評的目的未能達成,反而造成巴西面臨資金可能加速流出的窘境。根據巴西央行於21日公佈的調查結果,經濟學家下調該國今年GDP至負2.7%,遠低於之前的預估,且預計2016年仍將衰退0.8%。同時World Economic Forum於九月底的投資論壇中,公佈的 Global Competitiveness Index將該國2015-2016年的國家競爭力排名大幅調降至第75名(共140國)。不過,巴西政府於月底公佈的資料顯示,該國初估的財政預算赤字仍優於市場預期。在政經不穩的影響下,巴西Ibovespa指數於九月份下跌3.36%,巴西盧布於九月份貶值8.53%,巴西股票型基金組別美元報酬率為負11.30%。受到巴西、墨西哥股、匯市齊跌的影響,拉丁美洲股票型基金組別美元報酬率為負6.84%。

歐洲

歐洲央行行長德拉吉於九月初調降歐元區2015-2017年的經濟增長預測至1.4%、1.7%及1.8%。德拉吉解釋,受到外在環境影響,歐元區經濟仍有下行風險,其中又以新興市場經濟放緩,對全球貿易信心所產生的負面影響為最,他並於記者會中提到,會視情況對個別的證券進行購買上限的調整(25%升至33%),且不排除擴大或延長貨幣寬鬆政策規模與執行期。歐元區七月份工業生產月增長幅度,呈現自二月份以來最大增幅,然由於新興市場成長放緩,歐元區九月份 ZEW 經濟前景期望值下降。受到家庭支出及出口的提振,歐盟地區第二季調整過後的GDP與前季相比增長0.4%,較去年同期增長1.9%,但歐盟統計局於30日公佈的八月份歐元區失業率微幅回升至11%;同時,九月份通膨率年減0.1%,然核心通膨維持於0.9%不變。

歐洲股市於九月份受到中國、歐洲經濟數據不佳、美國聯準會升息動向,及福斯汽車集團檢驗報告醜聞的影響出現跌勢,雖然福斯汽車集團隨後公佈九月份的銷售量顯示醜聞尚未對其產生影響,但歐洲股市仍受到影響,再加上生技與商品類股的拖累,歐洲股市九月份普遍以下跌結束。泛歐600指數下跌4.14%,歐元藍籌50指數、德國指數分別下跌5.17%、5.84%。歐洲股票型基金組別於九月份的美元報酬率皆為負值,約在負4.72%-負3.37%間,歐洲單一國家股票型基金組別的美元報酬率亦在負5.16%-負2.43%。

中國

中國經濟於九月份持續放緩。其中,於月初公佈的八月份Markit/財新製造業採購經理人指數終值為47.3,而該指數於月底公佈九月份的初值更下滑至47,為連續第七個月處於榮枯線之下。此外,國家統計局公佈的八月份通膨率,及工業生產者物價指數(PPI)亦顯示,中國的通膨較前月上揚0.5%,且較去年同期上漲2.0%;PPI較前月下降0.8%,但較去年同期下降5.9%。中國社科院於21日公佈的「經濟藍皮書夏季號」中,將中國2015年的經濟增長率從7%下調至6.9%,並預估中國經濟增長率在「十三五(2016年-2020年)」期間約為6%。

中國官方於九月份持續釋出政策以刺激經濟,計劃於 2015-2017 三年內,分批發行規模達 1.2 兆人民幣專項建設債券的消息,顯示中國官方持續推出政策企圖提振中國經濟表現。此外,中國央行和銀監會聯合於月底宣佈,在不實施「限購」措施的城市,對家庭首次購買普通住房的商業性個人住房貸款,最低首付款比例調整為不低於25%,顯示北京官方積極促使金融市場健康發展的意向。

另外,中國國家主席習近平於22日開始在美國進行國事訪問,期間表示中國將進一步推動經濟改革,同時鑒於國內、外的經濟與金融形勢,人民幣不存在持續貶值的基礎,會避免進行競爭性貨幣貶值,但發展資本市場、完善人民幣匯率市場定價機制是中國的改革方向。受到經濟數據不佳的影響,中國上證A股指數9月份下跌4.81%,中國股票-A股基金組別九月份美元報酬率為負3.56%。

台灣股市於九月份受到全球股市持續表現不佳,及台灣經濟進入通縮的負面消息所壟罩,所幸央行於24日宣佈降息半碼欲提振經濟,再加上國安基金尚未退場的影響,台灣加權股價指數於九月份微幅上揚0.08%,但台幣兌美元貶值1.19%,造成台灣大型股票基金組別美元報酬率為負0.38% (原幣報酬率0.82%)。由於中小型股表現活躍,台灣中小型股票基金組別美元報酬率為1.14% (原幣報酬率2.35%),為9月份表現最佳的股票型基金組別。

印度央行於29日宣布降息兩碼,附買回利率從7.25%降至6.75%,降息幅度大於市場預期。該國央行行長拉詹(Rajan)表示,雖然印度經濟出現復甦,但不足以視為強勁復甦,若貨幣政策更加寬鬆且確定,預期投資將先行反應,並帶動國內需求。受到降息的影響,印度股市跌幅縮小,印度SENSEX指數於九月份僅微幅下跌0.49%,但印度盧布於九月份仍升值1.27%,印度股票基金美元報酬率為1.07%。

日本央行於9月14-15日召開利率會議,維持寬鬆規模不變,且評估該國景氣仍為持續緩和回復,但出口已受到新興市場減速的影響。此外,標普於16日將日本主權信評從AA-調降至A+,反映對安倍經濟學效果的懷疑,並指出日本經濟不太可能於接下來的2-3年間,改善至足以讓信評回升的狀況。日本央行行長於9月底的演說中指出,受到新興市場經濟放緩、疲弱的民間消費,及氣候不佳的影響,日本今年第二季的實質GDP增長率為負0.3%,為自去年第四季以來首次出現負增長。日經225指數於九月份大幅下跌7.95%,東證二部指數則下跌5.59%,日本大型股票型、日本中小型股票基金組別美元報酬率分別為負6.44%、負4.98%。

產業股票基金組別表現

受到新興市場經濟前景不佳,及聯準會升息動向的影響,各產業類股紛紛於9月份回檔。其中,由於投資人風險意識增加,公共事業產業類股因而受到投資人青睞,產業股票-公共事業股票基金組別九月份美元報酬率為正0.1%,其餘產業股票基金組別九月份的美元報酬率皆為負值。

雖然,英特爾於月初發表第六代Core 處理器Skylake,及蘋果推出新款手機與iPad等商品,但科技類股表現仍受到全球經濟前景不佳,及聯準會升息動向的影響而出現回檔,產業股票-科技基金組別九月份美元報酬率為負1.12%。生物科技類股除了受到FDA加速新藥許可消息影響之外,也受到美國民主黨總統候選人希拉蕊表示,當選之後將提出限制藥價、縮短專利期與增加藥品競爭等方案影響,致使市場於短期內對生技產業前景轉趨保守,那斯達克生技指數於九月份大幅下跌11.46%,產業股票-生物科技基金組別美元報酬率為負10.36%;產業股票-健康護理基金組別美元報酬率為負7.79%。

債券基金組別表現

九月份,債券市場除了繼續消化聯準會決議維持利率不變的決策消息之外,德國福斯汽車集團消息發酵的影響,亦造成投資人的風險意識升高,致使美國、德國、日本的10年期公債殖利率於會議之後呈現下行走勢,直至葉倫發表並不排除升息的談話影響後,才出現回升。同時,受到投資人避險的心理影響,日圓於九月份升值1.19%,日圓債券型基金組別美元報酬率為1.03%。另外,受到歐元於九月份略為貶值0.38%的拖累,歐元政府債券基金組別美元報酬率為0.70%。

受到市場風險意識升溫、違約風險機率增加的影響,美國銀行美林高收益債券指數於九月份下跌2.73%。不過,受到中國房地產市場回溫的影響,人民幣高收益債券基金組別9月份美元報酬率為正1.48%,其餘基金組別美元報酬率都為負值,約在負3.97%-負1.37%間。

新興市場債券於九月份持續受到資金流出的影響,摩根全球新興市場債券指數於九月份下跌1.38%,多數新興市場債券型基金組別都持續維持負向表現。受到新興市場貨幣貶值的拖累下,全球新興市場債券-本地貨幣基金組別表現最差,美元報酬率為負4.07%。

c2015晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 新能源車是穩健理財規劃的延伸

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇