中金策略王漢鋒:對此輪a股行情最本質的理解

鉅亨網新聞中心

中金規則王漢鋒:對證監會處罰部分券商事件的簡評,兼談當前市場看法

各位:

2015年開頭的幾周不算太平,考驗投資者的神經。

上周四晚瑞士央行宣布放棄干預瑞士法郎,導致全球資本市場動盪;周五,深圳的地產行業鬧“封盤門”;盤后證監會宣布對部分券商兩融等業務違規的處罰;中信證券(600030,股吧)還公告大股東減持。另外,市場大漲各種似是而非的觀點甚囂塵上,如“杠桿市”、“資金市”、“被利用”的牛市等等。在此,我簡單評論對這些訊息的看法,並一並談談在這一時間點上對市場的看法,並重申我們對此輪行情本質的理解。只有認識清楚行情的屬性,才能夠辨明后續行情的持續性。

證監會的處罰措施將被證明只是一個短期擾動,更多影響在市場情緒層面。周五晚些時候證監會宣布了對一批券商的處罰。我們相信這些處罰本身對涉及券商的業務實質影響較小:處罰並不重,且暫停融資融券新開戶並不是暫停融資融券業務,不會對這些受處罰券商現有的業務造成影響;對市場整體融資融券業務影響也不大,涉及券商所占融資融券份額約18.2%),其他未受罰券商可以接續開展融資融券業務。對市場的影響則更多是在情緒層面。市場之所以如此關注這么一個實質影響不大的事件,根本原因在於:第一,市場累積漲幅按照上證指數算已經接近70%;第二,受處罰的對象券商是本輪翻轉式上漲的龍頭,而且受罰涉及的業務是這次廣泛關注的融資融券業務;第三,證監會如此高調宣布這次處罰,容易被市場理解為監管層在傳遞資訊來管理市場上漲的節奏。

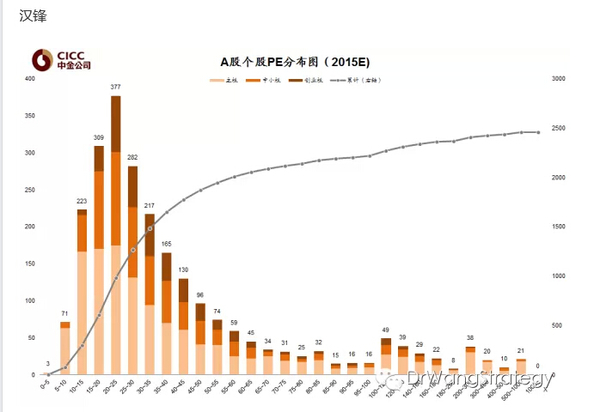

a股市場上漲到這一點位,有獲利壓力,市場波動加大甚至放大利空也完全正常。在這些情緒層面負面訊息的影響下如果出現調整,也是在為市場后續表現打下更加堅實的基礎。事實上,從歷史上看,這種監管層引入的不影響經濟基本面的舉措,往往是帶來擾動(當然擾動持續的時間有可能長達幾周甚至幾個月),但不會改變市場本來有的趨勢。從估值來看,市場整體估值並未高估。在當前位置,滬深300指數前向市盈率估值約11.8倍,過去十年均值約13.6倍。這意味著,如果市場或標的板塊短期因為這些負面情緒影響而出現深度調整(如15%或以上),其實是在創造入場的機會。

更為關鍵的是貨幣政策及實體經濟基本面的走勢。在去年年底央行未降息之前,市場對央行降息降準的預期很低;而在央行宣布降息之后,市場又走向了另外一個極端,對降息和降準的預期又很高。正是在這樣的預期之下,a股市場快速地屢創新高。但是,目前實體經濟中的融資成本並未因為過去的一次降息而下降,經濟增長下行壓力也並未出現明顯改善的跡象。通縮壓力逐漸加大,貨幣政策進一步放松的壓力的確是在增大。雖然不能排除央行並不一定按照市場預期的節奏放松的可能性(從而帶來市場波動),但給定通縮壓力以及經濟下行壓力,還有外圍波動(印度出乎意料的降息、歐洲可能進一步放松等),中國政策繼續放松依然是大勢所趨。中期來看,如果貨幣放松繼續修復周期性的經濟創傷,持續的結構化改革措施去除中國經濟面臨的長期頑疾、增強經濟增長的活力和可持續性,可以判定的是,從2014年年中開始的中國a股市場重估並未結束。

h股補漲的觀點不變。考慮到證監會處罰事件實質影響較小,我們相信h股市場對這次事件的反應會相對溫和很多。目前兩地上市的a股相對h股的平均溢價依然在30%左右,表明h股還存在較為明顯的修復空間。實際上,自年初以來,滬港通南向資金凈買入明顯增加,而北向交易則出現了凈賣出,一定程度上反映出投資者資金流向已經在根據兩地市場對比情況而動態的調整。

杠桿市?資金市?“被利用”的牛市?

在這里,我們與投資者探討一些比較流行的似是而非的觀點。因為認清目前市場趨勢的本質對於辨明行情后續趨勢非常重要。市場半年內出現了如此大的漲幅,但對於這一輪牛市的性質認定卻五花八門,其中杠桿市(融資融券推動的上漲)、資金市(資金入市帶來的市場上漲),”被利用“的牛市(政府為實現其他目的而鼓勵市場上漲)等觀點,頗具代表性。

這些觀點雖然很流行,但漏洞也很明顯。如果融資融券就能夠推動牛市,那為何兩融存在那么多年,只是到最近才開始發揮作用?如果本輪是資金入市推動的牛市,那資金早些年一直都在,為何直到最近才開始入市推動牛市?如果只是政府鼓勵,市場就能上漲,那為什么政府早些年不去鼓勵市場上漲?或者說為什么早些年政府持續鼓勵,市場也沒有上漲?

只有認清本輪市場走勢本質,才能判斷后續行情的持續性。回顧起來,我們在2013年年底開始對中國市場轉為樂觀(《2014,我們轉為樂觀》),隨后發表《中國從此將不同》,2014年3月份發布深度主題《中國的老經濟與新經濟》(中英文同時發表,可以百度到),闡述中國經濟在過去幾年經歷的”老經濟“與”新經濟“分化的深刻變化,並指出中國市場面臨類似美國1982年的向上拐點,必須轉換思路、采取跟過去四年看中國不一樣的思路來看中國市場才能抓住即將來臨的機會,其中低估值藍籌股代表的”老經濟“的重估將是此輪反轉的核心。我們認為,本輪行情的根本在於極度悲觀的預期與中國持續改革帶來的中長期積極變化之間的矛盾。到目前為止,我們並不認為這一矛盾已經被市場充分化解,因此市場繼續重估的邏輯基礎依然存在。

行情演化瞬息萬變,我們將在后續的研究中繼續保持高度警惕,對新的情況和趨勢進行持續跟蹤。感謝您的關注和支援。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇