〈鉅亨主筆室〉通貨緊縮後?可能會減薪!

鉅亨網總主筆邱志昌博士

壹、前言

由於調查研究機構將公佈,最新中國「製造業採購經理人指數」(以下皆稱:PMI)最終數值;自上周五2015年9月起至本周一,美國華爾街股價指數大跌。並引發本周二,亞洲日本及香港股市等重跌。日經225股價指數重跌714.27點,以16,930.84點收盤;香港恆生股價指數重跌629.72點,以20,556.6點收盤;上海綜合股價指數下跌62.62點,以3,038.14點收盤。本文由近期全球經濟市況低沉,及股價指數萎靡不振為出發,由凱因斯有效需求理論演進中,詮釋了當下美國貨幣政策。但最後卻由理論中再度驗證到,物價是廠商利潤代號;當貨緊縮無法改善後,則接續而來可能就是,大家多不願見到的:減薪!

貳、比較過去與現在情勢、可瞭解問題所在!

圖一:道瓊工業股價指數日K線圖,鉅亨網首頁

自2015年7月20日起跌以後,至今道瓊工業股價指數最低點為8月24日的15,370.33點,而9月28日再度重跌312.78點,以15,981.85點收盤;再次瀕臨破底邊緣。就股價指數位置而言,目前還高於上波低點15,370.33點之上,但是此次大跌氣氛卻顯得肅殺與凝重。上一波股價指數是以快速方式下跌,並且在最低點當天觸底反彈,拉出一根長長下引線;多頭有奮力一搏勇氣。但這次股價指數是以橫盤後緩跌方式,有著雲深不知處之恐慌感。本文認為,這最大差別在於過去剛起跌時,投資人並未預期到,「中國經濟因素」已融入全球股市。因此對股市投資者而言,每次中國總體經濟數據的影響力,多是在預期之外的突如其來。而當現在已確定中國總體經濟趨勢後,投資者開始以「事先預期」與「事後實際」落差,對股價指數展開調整。這一些調整內含短、中與長期投資者行為彙集;短期調整行為,是為噪音投資者(以下皆稱:Noise Traders),針對單一經濟數據或是訊息的操作行為,而長期則為專業投資者(以下皆稱:Talent Traders),對未來投資現金流量預期調整所造成。

就效率市場理論而言,「中國經濟因素」已成為全球股市所必需面對變數。但要在此時就要求投資者得要理性面對,可能還需要一段時間。因為中國對股市發展策略異於資本主義;資本主義主張放任市場,由那隻看不見的手(Invisible Hands)去主導且完全浮動;但中國股市制度卻非完全自由化,也不可能在短期間內就完全市場化。就以每天集中市場交易漲跌幅度而言,它仍然維持在10%之內。以效率市場觀念,沒有漲跌幅度的股票市場,意味著在這市場中,所有投資者多少有專業能力,並沒有顯著資訊不對稱問題。上市公司內部人、專業的基金經理人、及一般性投資人,對所有影響股市的內生或是外生變數,這一些投資人多有判斷能力。而且這一些判斷也會是齊質性的(Homogeneous),也就是他們的判斷對股市影響,時間與方向多會趨於收斂(Convergence)與一致(Consistent)。[NT:PAGE=$]

目前的確存在中國經濟著陸問題,但投資者對其未來著陸情勢演變,無法掌握其風險程度;而且更無法肯定的是,它對全球與美國經濟與股市影響程度大小。如果不用本文過去正面分析,即中國紅色供應鏈抬頭、或是外貿進與出口數據之雙降,但貿易盈餘仍然增加。如果就以中國大陸本身總體經濟的先行指標,即上海綜合股價指數的當下趨勢;若以一季期間為領先時間差,則目前股價指數可能預期2015年第三季,中國經濟成長率(以下皆稱:GDP)將由7%顯著滑落。而確定中國第三季GDP數據時間,在於2015年10月初、應是10月5日至 7日間。目前全球股市波動,除對近期能源產業擔憂外,短期與中期、甚至是長期投資者,應有顯著的投資比重,是針對中國第三季GDP成長率,所先行做的股票部位調整。而這一種預期在10月初水落石出、實際數據公告兌現後,「中國總體經濟因素」對全球股市的空頭效應可暫告一段落。

圖二:上海綜合股價指數日K線圖,鉅亨網首頁

叁、為什麼Fed將不升息原因、直指物價CPI年增率失溫?

以效率市場理論(EMH)觀點,上市公司股價與股價指數,多已對目前景氣成長趨緩現狀,及未來可能會衍生出來經濟風險做出反應。尤其是美國聯準會(以下皆稱:Fed)不想升息下,投資機構終於體認到經濟景氣復甦趨緩事態嚴肅。個別上市櫃公司價值,決定於該公司未來獲利所得的現金流量;而同樣股價指數是一個經濟體價值指標,也在反應未來經濟景氣榮枯。古典學派賽伊法則就說,供給本身自創需求,因此充份就業是經濟常態;經濟景氣大多由供給面所決定。凱因斯有效需求理論卻認為,簡單的凱因斯模型中,均衡國民所得必須要由需求面去詮釋;國民所得(Y)由需求面的消費支出(C),投資支出(I),政府支出(G)等決定。而這一些支出有其自動機能,但也有國民所得(Y)帶進來誘因。如消費者的消費支出決定於國民所得,固定資本形成的投資支出,也會因為國民所得加持而有所加速。換言之,簡單凱因斯模型並沒有涵蓋對外貿易活動,它只是將均衡所得的決定歸因於總合需求(AD,Aggregate Demand),而不是由總合供給(AS,Aggregate Supply)決定;AD=AS、而AD=C+I+G。AD是為總合有效需求,而右邊則為無外貿易活動,簡單的國民所得方程式C+I+G;簡單凱因斯模型也是詮釋有效需求理論的第一個模型。[NT:PAGE=$]

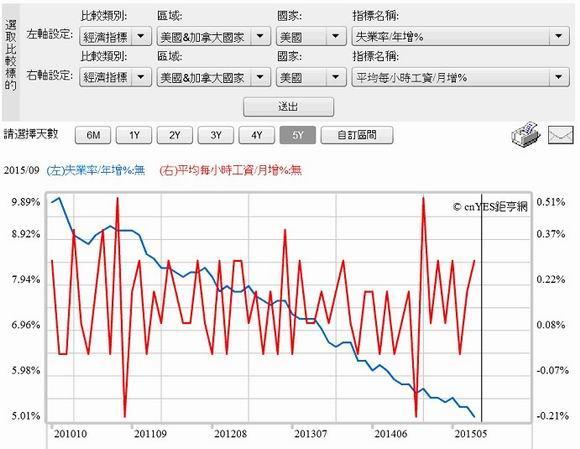

圖三:美國失業率與勞動工資情形,鉅亨網指標

而第二個詮釋有效需求理論的相關模型,是為廠商對產品的定價模型。在定價原則下的有效需求理論,主要在於闡述廠商產品定價行為,並釐清有效需求、廠商雇用勞工與貨幣工資多種關係釐清。一、廠商定價模型認為,廠商對於產品訂價,多是以Mark-up Pricing即加碼方式進行;就是將生產成本(Cost)加上適當銷售利潤(Profit)。在廠商定價模型中,廠商面對的市場並非完全競爭(Full Competition)、因此它不是價格接受者(Price Taker);它反而是產品價格的制定者(Pricing Maker)。因此產品定價方式是以成本加上利潤,成為產品的出售價格。二、廠商在做產品定價行為時,不會以利潤去衡量、是否要再多雇用勞工。廠商產品定價P是,由下列因素所決定。它的分子是勞工薪資W乘以勞動力N,等於全部勞動成本;以此再除以產品總數量Q,再乘以一個廠商對勞力的需求彈性係數K(Constant);所以P=K(W*N/Q)。廠商必需的(Requirement)總收益為P*Q、也就是 K(W*N)。當廠商收益大於P時,才會增加對勞動力N的需求。廠商定價模型是闡述存貨與銷售行為,及預期收益及對勞動力需求互動;當存貨數量減少時,廠商所見到的是加溫的銷售氣氛,此時他會去預期總收益是否將增加?如果預期收益將增加,則廠商會增加對於勞動力N的需求;勞動力需求N的成長與總收益成正比關係。在此模型之下,貨幣工資是勞動力市場的價格,但貨幣工資的下降,不會使廠商僱用較多勞工,因為它是總合需求不振的象徵;貨幣工資的降溫會使物價低迷。在凱因斯有效需求理論中;工資並沒有所謂向下的僵固性,貨幣工資是可以上下調整的。也因此出現以貨幣工資為代價,降低失業率為目的的不少學術驗證,即菲利浦斯曲線理論;凱因斯理論被經濟學家認定,是一種宏觀與開放的總體經濟架構。

就凱因斯學派的觀念,物價上揚是貨幣工資加溫結果,是總合需求正面的訊息。以此可詮釋美國聯準會(以下皆稱:Fed)升息的基本要求,即消費者物價指數(以下皆稱:CPI)年增率,需達到2%以上目標後才要進行升息;這就是秉承此一思維模式。美國總體經濟發展符合下列幾項條件:一、Fed認為目前經濟景氣復甦並未明,判斷的依據就是CPI的年增加率;也就是貨幣工資沒有上揚。貨幣工資的上揚代表勞動需求大於勞動供給,是美國失業率已經低於自然失業率。二、Fed對目前5.1%的失業率仍然懷疑,它是否就是自然失業率?驗證此一現象最保守方法,就是等待明確貨幣工資上揚信號。[NT:PAGE=$]

肆、結論:通貨緊縮的結果是廠商預期利潤減少與勞工減薪!

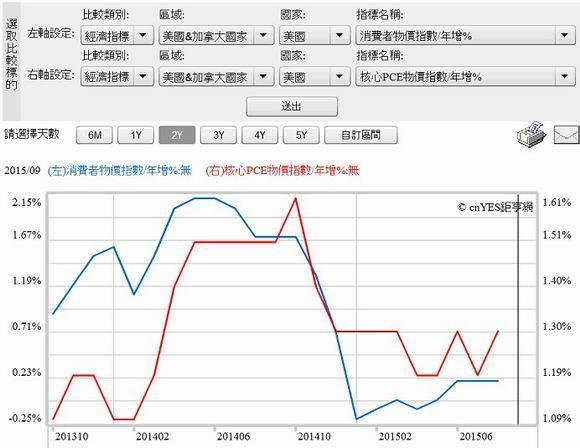

圖四:美國消費者物價與核心物價年增率曲線,鉅亨網指標

但本文認為,不管是美國或是全球勞工,在通貨緊縮以幾乎確立下,勞工等到的會是貨幣工資的降溫而非揚升。凱因斯有效需求理論的另外一種模型,是廠商決定其最適生產量Q**原則。廠商如果處在市場競爭型態中,則在追求利潤最大的原則是,邊際生產成本(MC,Margin Cost)等於邊際利潤(MR,Margin Revenue),在這種情況下所決定的最適生產量Q**。當Q**決定之後,則對勞動力的需求、N便可以確定。本文參考陳師孟著作「總體經濟演義」(1990年),該書論及經濟學者對有效需求的定義有兩種,一為總合供給等於總合需求,一為總合需求等於廠商預期收益。但凱因斯學派認為,貨幣工資與勞動力雇用水準上無關;因為即使貨幣工資下降,如果有效需求不振,則不會增加勞動力雇用。貨幣工資的邊際增加幅度,必需小於產品創新附加價值,廠商才會增加對勞工的雇用。當創新的利潤低於貨幣工資時,廠商就不會增加勞動需求。工資沒有向下僵固性,因此工資調整可詮釋總供需均衡。過去在2008年之前,經濟學家認為工資與物價多有向下僵固性,因為在勞動市場中有工會存在、且廠商有訂價Price Maker能力。但這兩種能耐,前者被高所得替代率的失業給付所取代,後者則因為供給過剩Over Supply,因此廠商逐漸失去對產品定價的完全主導權。由上述理論的闡述;我們幾乎可以確定,物價是廠商利潤代號。而廠商雇用勞動力誘因,主要來自於廠商的營運收益。由以上述理論,再衡諸當前的全球總體經濟情勢;如果通貨緊縮(Deflation),是預期廠商銷售利益降溫。則在貨幣工資僵固性不存在之下,全球未來勞動市場會先等到的;不會是Fed的調高薪資期盼,而可能是大家多不樂見到的減薪、即貨幣工資下降!(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、產業與金融行銷、與投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇