交行:全年社會融資增速放緩 信貸投放較多

鉅亨網新聞中心

伴隨著中國經濟增速放緩,2014年全年社會融資增速也有所放緩,且幅度更大。產業結構調整,特別是制造業、房地產行業等大規模資金需求部門擴張趨緩是形成社會融資規模增長放緩的重要原因。新增社會融資結構在2014年也出現了較明顯的變化,銀行表內融資占比大幅上升。形成這一現象既有傳統表外融資主體融資需求疲弱的因素,也有資金供給端風險偏好下降的因素,監管加強也是重要影響因素。

12月銀行信貸供給態勢良好,基準利率下調、審批項目逐步推進落實、積極的財政政策以及部分表外融資的回表需求對當月信貸投放形成了較好支援作用,銀行加大了對基建公用事業領域的信貸投放。12月信托和委派貸款新增較多,但全年投放增速仍較2013年末有大幅下降,年末新增較多或是短期續作較多的原因。受益於多層次資本市場建設、利率下行預期和股票市場的繁榮態勢,當月新增債券、股票融資額較多。

從全年來看,2014年貨幣創造相對較緩,年末m2增速未達目標。銀行資產負債表擴展略有放緩是造成這一現象的直接原因,而利率市場化、金融創新加強環境下,商業銀行存款增速放緩、負債結構變化較明顯是形成這一現象的深層次原因。存款增速持續低於貸款增速導致銀行流動性管理難度加大,不利於銀行負債成本和社會融資成本下降,也不利於利率市場化平穩推進,客觀上要求適度下調法定存款準備金率、優化存貸比監管。

一、社會融資全年同比放緩,但當月投放較快

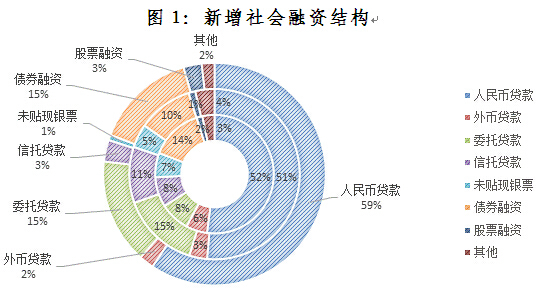

2014年新增社會融資16.46萬億元,同比少增8598億元,余額同比增速約14.1%,較2013年下降了3.4個百分點。對於社會融資活動全年較明顯放緩,一是伴隨著中國經濟增速放緩,社會融資增速也隨之放緩,且回落幅度更大。二是產業結構調整,特別是制造業、房地產行業等大規模資金需求部門擴張趨緩是形成社會融資規模增長放緩的深層次原因,這一過程具體表現為相關融資渠道,如信托、委派貸款融資放緩明顯。相較往年,新增社會融資在結構上也發生了相應變化,銀行表內融資占比大幅上升,全年新增人民幣貸款占比達到了59%。傳統表外融資主體融資需求疲弱,資金供給端風險偏好下降,監管加強對直接融資的資金來源和投放形成較明顯的約束等多方面因素是形成這一現象的原因。

圖1:新增社會融資結構

說明:內、中、外環分別為2012年、2013年和2014年全年情況。

數據來源:中國人民銀行,交行金研中心

從短期趨勢來看,12月新增規模1.69萬億元,環比同比分別多增5486和4413億元,余額同比增速較11月末有0.23個百分點的上升,基準利率的下調總體上對引導各市場利率下行起到了積極作用,加之穩增長政策對融資需求的帶動作用,融活動出現了一定企穩態勢。具體來看,影響當月社融的積極因素是:銀行表內人民幣信貸同比多增2149億元;資本市場融資同比多增1701億元;委派貸款、承兌匯票在當月明顯擴張,同比分別多增1855億元和1501億元。多方面因素共同作用,形成了12月當月社會融資總體同比多增達4368億元的格局。

二、貸款投放穩健,但低於市場預期

12月份新增各項人民幣貸款6973億元,同比多增2148億元,余額同比增速13.4%,雖然較2013年末下降了0.8個百分點,但較上月提高0.2個百分點。基準利率下調、審批項目逐步推進實施、積極的財政政策以及部分表外融資的回表需求對當月信貸投放形成了較好支援作用,銀行加大了對基建公用事業領域的信貸投放。從信貸結構來看,企業中長期信貸和居民中長期信貸投放較快,當月新增額分別約為5289億元和1675億元,同比分別多增4987億元和2148億元,余額同比增速較上月末均略有提升,分別達到14.1%和17.4%,是當月信貸投放的主要貢獻因素。當月票據新增額為負,也顯示實體經濟中長期信貸需求態勢較好,銀行適當壓縮了短期票據的融資規模。

三、廣義貨幣同比增速繼續放緩,存款增速進一步放緩

廣義貨幣同比增速仍延續了放緩的態勢,在趨勢和絕對增速上都與信貸及社融總體態勢呈現了一定程度的背離。2014年年末,廣義貨幣余額122.84萬億元,同比增長12.2%,增速分別比上月末和上年末低0.1個和1.4個百分點;狹義貨幣余額34.81萬億元,同比增長3.2%,增速與上月末持平,比上年末低6.1個百分點。形成這一現象的原因是多方面的,首先,在利率市場化、金融創新加強環境下,商業銀行存款增速放緩、負債結構變化是形成這一現象的直接原因;其次,銀行資產負債表擴展略有放緩是造成這一現象的基本面原因;最後,2014年外匯占款增速持續放緩,1-11月累計新增外匯占款不到9000億,較上年同期少1增1.6萬億,這導致基礎貨幣增速放緩。

2014年12月末, 人民幣存款余額113.86萬億元,同比增長9.1%,增速分別比上月末和上年末低0.5個和4.7個百分點。2014年人民幣存款增加9.48萬億元,同比少增3.08萬億元。從絕對值看,12月份人民幣存款增加7229億元,同比少增4281億元。當月住戶存款、企業存款余額同比增速來看,都延續了放緩趨勢。財政性存款減少1.27萬億元,投放規模低於預期。金融脫媒加快、互聯網金融發展仍是影響存款增速放緩的趨勢性因素,近期資本市場景氣度上升也進一步分流了儲蓄存款。而存款偏離度管理的實施也促使銀行降低了年末存款“充時點”的沖動。

四、市場利率全年總體趨降,四季度外匯儲備下降

12月份,銀行間市場同業拆借和質押式債券回購月加權平均利率均為3.49%,分別比上月高0.67個和0.70個百分點,分別比上年同期低0.67個和0.79個百分點。較上月提高主要是受年底金融機構資金需求增加的季節性影響;同比下降表明當月市場利率水平並不算高,仍屬總體平穩,特別是在央行加強針對性靈活調控、財政存款下放及銀行自身加強流動性管理等有利因素的影響下,市場並未出現上年末的利率大幅上升的極端情況。從全年的情況看,在穩健偏松貨幣政策下,央行靈活運用slf、mlf等各類創新工具進行靈活調控,資金投放力度加大,在一定程度上緩解了外匯占款增速放緩的影響,貨幣市場流動性保持充裕,利率水平處在合理低位。

12月末貸款基礎利率(lpr)為5.51%,較年初下降了0.22個百分點。lpr在2014年經歷了先升后降的波動變化。上半年受信貸供需形勢偏緊的影響,lpr從年初的5.73%上升到6月初的5.77%;在央行加強定向調控、政策趨於寬鬆的影響下,隨后該利率有微幅下降;lpr的顯著變化發生在2014年11月底,主要受存貸款基準利率下調的影響,lpr也“順勢”下降,從5.76%一路下降到目前的5.51%。

2015年,在美聯儲退出qe甚至加息、人民幣匯率面臨貶值壓力的情況下,我國有資本流出壓力,外匯占款仍不容樂觀,這對國內流動性有緊縮影響。但貨幣政策保持中性偏松,貨幣市場保持流動性總體平穩、適度寬裕仍將是主要政策目標。存款偏離度管理實施、存款統計口徑調整以及存貸比監管進一步調整等也將促使銀行改善流動性管理,緩解負債壓力。總體上看,今年貨幣市場總體平穩,市場利率維持在平穩較低的水平。貸款基礎利率方面,由於是銀行對其優質客戶的利率,因而lpr受基準利率的影響較大,預計lpr在目前水平將維持較長時期。考慮到仍有降息的可能,lpr也會隨之進一步下降。

12月末,國家外匯儲備余額為3.84萬億美元,較9月末減少了近500億美元。外匯儲備下降與外匯占款低迷態勢一致,反映了美聯儲退出qe、人民幣匯率預期分化背景下,境內主體結匯意愿下降,資本流出壓力加大。而美元升值背景下,外儲中非美元貨幣折算美元價值下降也是原因之一。

五、存款增速持續低於貸款增速客觀上要求適度下調準備金率和優化存貸比監管

2014年以來,人民幣存款余額同比增速持續低於人民幣貸款余額增速。12月末,人民幣貸款余額同比增長13.6%,而存款增速只有9.1%。預計未來這一趨勢還將繼續。這種狀況將加大銀行流動性管理難度,對銀行信貸投放構成限制,不利於整個社會融資成本的降低。在利率市場化推進的大背景下,存款增速持續下降情況下存款市場競爭激烈,銀行負債成本會因存款利率上浮擴大而迅速推高,從而更加不利於貸款利率和社會融資成本下降。建議適度下調法定存款準備金率,緩解銀行存款和負債壓力。法定存款準備金的利率只有1.62%,而目前銀行的計息負債成本接近3%,成本收益倒掛明顯。通過降低準備金率來提高銀行資金運用能力、增加高收益資產設定,有利於促進貸款利率和社會融資成本的下降。

2014年人民幣存款增加9.48萬億元,新增貸款9.78萬億,新增存貸比超過100%,余額存貸比進一步上升。在存款增速放緩、負債結構多元化的背景下,建議進一步優化調整存貸比計算口徑,考慮到存貸比監管將列入修法程式,在“過渡期”內,應再次調整這一比例的計算口徑,以緩解銀行吸收存款和負債成本上升的壓力,這也是促進利率市場化平穩推進和社會融資成本下行的有效措施。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇