股災百日需謹記5點反思

鉅亨網新聞中心 2015-09-29 09:27

自從6月中旬A股市場見頂暴跌以來,已經有三個月的時間。在此期間三大股指最大跌幅都接近或超過了50%,幾乎是A股有史以來的最快速度的下跌行情。這樣的下跌,不論是監管機構、媒體、機構投資者及普通投資者,都值得反思。

證監會的監管執法力度仍然不夠

長期以來,證監會就是國家部委中罵名最盛的部門,未必有之一。當然,證監會有證監會的難處,擴大融資規模是確定的任務之一,在增量資金不多,存量資金有限的情況下,擴大融資規模的結果就是中國股市長期無法反應中國的經濟增長成果。

如果按股市是經濟的晴雨表這種一根筋式的理論,再看美國和中國自2007年以來的股市表現,似乎發生金融危機的是中國,而這8年經濟增長速度平均在8%左右的是美國。

總體來說,股市融資規模的增長,和房價的上漲一樣,雖然罵名很多,但畢竟有利於中國經濟的增長,因此負面影響不小,但仍可以理解。不過,證監會應該盡到應有的監管職責。遺憾的是,證監會長期以來很少有大手筆的依法處罰違法行為的動作。

證監會新聞發言人鄧舸9月18日表示,證監會擬對五宗操縱市場案件作出行政處罰。這5宗案件就包括,青島東海恒信涉嫌操縱180ETF案、葉飛涉嫌操縱晉西車軸、奧特迅、江淮汽車等五案。

根據當事人的違法事實和性質,依據證券法,證監會擬對上述當事人分別做出行政處罰,其中,沒收東海恒信違法所得1.8億元,並處以5.5億元的罰款,對法定代表人給予警告,並處以60萬元罰款;沒收葉飛違法所得並處以1991萬元的罰款。

自從股災以來,證監會明顯加大了對違法行為的處罰。不過包括個人在內的不少投資人都會疑惑,是不是如果沒有股災,大量的違法行為根本就不會被處罰,處罰力度也不會這么嚴?

中國社科院法學所出版的《法治藍皮書(2014)》提到:從行政責任看,證券法有48個法律責任條文,其中有40多個條文具體規定了行政處罰和行政措施。

有學者對中國證券市場成立以來查處的全部31起內幕交易案件加以分析后發現,截至藍皮書公布日,被處以行政處罰的內幕交易案件居多,為25件;被移交司法或追究刑事責任的僅為6件;提起民事訴訟的有兩宗,且均以原告訴訟請求被駁回或撤訴方式結案。

而反觀美國,僅2009-2010 財年提起證券刑事訴訟就高達139起。

另外,通過對證監會2006年以來做出行政處罰決定的相關法律依據和證券法條款可以發現,部分法律責任條款使用效率不高,從而成為看似美麗卻很少實施的“睡美人”條款。例如,證券法第192條、第194條、第197條、第199條、第204條、第207條、第214條、第215條以及第78條。

股市漲跌自有其規律,大漲之后必然大跌就是中外股市的普遍規律之一,證監會並不應對高位盲目入場的投資人的虧損負責。但如證監會履行了必要的監管職責,對違規違法行為不論是股災前,還是股災期間,都一視同仁地做出處罰,恐怕虧損累累的投資人也很難遷怒於證監會。

對配資的風險認識及治理時機把握有誤

在股市進入全流通時代后,A股市場本來很難再現上漲速度比2006年-2007年大牛市更快的行情,但恰恰是2015年下半年開始的牛市行情上漲速度更快,K線圖斜率更陡峭。一個非常重要的原因是融資額的大幅增長。

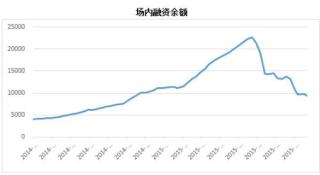

場內合規融資余額在2014年6月下旬不過4000多億的規模,到2014年末就超過了1萬億元,2015年5月突破2萬億元。2015年6月攀升至22600億元的高峰。場內融資的理論最大杠桿倍數是3倍,而場外融資5倍杠桿也並不罕見。

場內場外配資形成燎原之勢,以及配資的清理,在股市下跌時候的連環助跌效果,恐怕是監管層沒有想到的。

場外融資的利率普遍高於場內融資,因此場外融資對短期回報率的要求更高,基本上也會將融資全部投出。場內融資雖然理論上最大杠桿是3倍,但多數人會控制在2倍以下。

按2倍計算,假設自有資金100萬,融資100萬買入股票,總市值200萬,由於維持擔保比例(維持擔保比例=(現金+信用證券賬戶內證券市值)/(融資買入金額+融券賣出證券數量×市價+利息及費用總和))不得低於130%(低於這個比例券商有權強制平倉),即賬戶總市值不得低於130萬元,相當於最大可以承受70萬元,即35%的下跌。

而4倍杠桿的場外融資,100萬本金融資300萬,即使最低維持擔保比例只有120%,也只能承受40萬市值,即約13%的下跌。於是一個跌停后(一般跌停后第二天股票會低開),場外4倍杠桿的投資人很可能面臨要么追加保證金,要么拋售股票的局面。如果2個跌停,強平就很容易發生,不計成本盡力賣出,個股持續下跌的鏈式反應就會發生。

場內融資既然是證監會允許的券商正常業務,不論余額增長有多塊,都是合法的。但證監會對券商降低50萬市值的開通融資業務的門檻有失察的責任,更對場外融資的泛濫,導致在股市中期見頂並快速下跌后,場外融資在達到平倉線后不顧一切地拋售,成為推動市場出現千股跌停現象負有不可推卸的責任。

對於筆者這樣有經驗的投資人,今年從未有過融資,股指暴跌2000點后,只不過今年的浮盈減少了一半,但太多場外融資的投資人,被打回了個人奮斗的起點。

有一則流傳較廣的公開報導透露,杭州一家配資公司老總稱,公司在這波熊市中,盡管賺了點錢,但朋友幾乎全得罪光了。最大的一個客戶,從2000多萬本金,最高時炒到了1億多元,但6月中旬的連續暴跌,讓他三次爆倉,最後拿著100多萬資金失去了訊息。公司開戶配資炒股的300多位客戶,盈利出局的不到10個,多數人嘗過賺錢的甜頭,但最後都是虧損平倉出局。

股市上漲似乎是皆大歡喜,但短期的快牛行情只會是市場財富的再分配,是一種負和博弈。證監會意圖在上證指數上漲至6000點(2007年股市最高點附近)或更高的水平之前清理配資,算是亡羊補牢,但顯然未曾料到本輪牛市之脆弱,未盡到盡可能維護資本市場穩定的責任。

正因為未及時清理配資,在股市暴跌之后再加緊清理,反而加劇了股市的下跌。證監會基本確定能吸取這個教訓,遺憾的是已經被強平的投資人,已經永遠失去了曾經擁有的財富。

官媒不宜為牛市背書

A股這樣一個以散戶投資者為主的資本市場,多數投資人都不具備基本的市場常識(有人在7月上旬的千股漲停時,買入了跌停但已宣布要下折的分級B類基金,第二天發現800多萬元的本金只剩不到100萬元),沒有樹立正確的投資理念,缺乏有效的投資方法或交易規則。太多的人在急於賺快錢的強烈愿望之下,不僅敢於放手一搏,而且喜歡選擇性地聽取看漲股市的公開意見。

有趣的是,每一輪牛市上漲較多后,有大量根本沒有準確預測牛市到來的人,在風險積累較多的情況下,大膽鼓吹牛市,讓不少不了解股市全部真相的散戶忽視了市場風險。

個人自從進入A股市場以來,已經有16年的投資經驗,但從未見過有任何一位經濟學家、學者、券商規則分析師、券商宏觀分析師、基金經理、級別較高的政府官員,和一些民間高水平的投資人,能持續準確地預測股市。

英大證券李大宵對2001年的高點,2005年的低點,2007年的高點和2008年的低點的預測非常準,但自從2010年以來,因過早看多而成為市場的笑柄。郭樹清作為好評較多的前證監會主席曾指出中國的藍籌股出現罕見的投資價值,事實也是如此,但藍籌股行情直到一年以后才出現。真有持續、準確預測市場的能力,通過股指期貨加杠桿,即使只有10萬元的本金,也能很快成為億萬富翁。

任何一個有影響力的人或是媒體,都應當清楚自己對股市的預測能力,不宜在股市大漲之后繼續鼓吹牛市,否則就有可能增加高位入市投資人的投資風險。

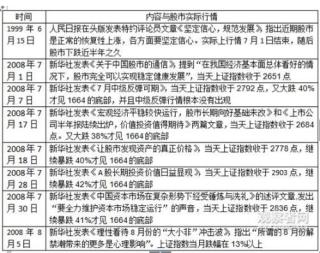

遺憾的是,人民網在4月下旬上證指數位於4200多點的高位,發表了《4000點才是A股牛市的開端》一文。這當然和《人民日報》特約評論員文章不一樣,這只是一般的股評文章,而不代表人民網的觀點。但對於初涉股市的不少投資人而言,有可能被當作官方的態度。官媒應該珍惜自己的聲譽。

5月7日,本人在觀察者網發表《政府不是股市萬能的如來佛祖》一文中指出:“一個經濟學家要想丟人現眼,就去預測股市。一個媒體,要想自損聲譽,就去點評股市。即使是新華社和人民日報,也未表現出很強的股市預測能力,以往明顯錯誤的點評或預測比比皆是。”並回顧了官媒以往對股市的部分錯誤預測:

實事求是地講,目前不少國人寧可喜歡一些聲名狼藉的人發表或是轉發的謠言,也不愿意相信官媒的權威報導。如果官媒在股市預測上敗壞自己的聲譽,就更容易動搖其權威性。

私募基金的持續超額回報也是小概率事件

不久前有公開報導稱,今年以來提前清盤的私募基金產品達1372只,其中未到合約約定而提前清盤的數量高達446只,占總清盤數字的32%。其中,6月、7月和8月是清盤的高峰期,共有206只產品提前清盤。而截至上半年,私募基金年內收益達到100%的比比皆是。從較長的周期來看,私募基金能穩定取得長期超額回報的概率並不大。

根據格上理財網的數據,截至8月底,運行滿5年的388只私募基金,平均業績是盈利90.48%,不過中位數只有63.53%。收益率達到160%,就能擠身前20名,或前5%。(表:5年來私募基金業績前20名)

雖然這些私募基金整體上取得了正回報,不過按63.53%的收益率中位數來看,年化復合回報不到11%。收益率中位數雖然跑贏同期上證指數與中小板指數,但明顯不如創業板指數。只跑贏三大指數按1:1:1平均設定漲幅約20個百分點。實際上私募基金最近幾年,基本上很少配低估值的大盤股,主要還是參與小盤股的炒作。在明顯的熊市行情(如2011年),更能空倉回避下跌行情。因此總體來看私募基金在最近五年內的表現並不驚艷。

因此個人投資者不宜對私募基金的收益率抱太大的希望。

還有一個值得沉思的現象,就是在股市加速見頂前,較多以價值投資著稱的私募基金公司,在市場風險已經明顯加大的情況下,利用投資者的熱情,發行了較多的私募基金。當然,這肯定不違法,不過對投資人來說,卻不夠負責。

極端行情對常識的挑戰不會長久

今年上半年,泡沫膨脹一再超預期的以創業板為首的小盤股,又迎來新一輪暴漲行情。創業板年內最大漲幅高達174%。截至9月18日,在暴跌近一半后,創業板指數年內仍有約35%的漲幅。不過對於高位買入創業板股票的投資人,浮虧60%就是比較幸運的。

股市有諺云:“股市是有經驗的人獲得金錢,有金錢的人獲得經驗的場所。”股市經常發生匪夷所思的事情(尤其是在中國股市這樣的新興市場),但極端行情對股市常識和基本規律的挑戰都難以持久。

任何沒有業績支撐的股市神話,沒有真金白銀長期的支撐,都不可避免地做自由落體運動。遙想當年,新疆德隆的三駕馬車,湘火炬、新疆屯河、合金投資,在2001年開始的熊市前兩年,長期股價堅挺,甚至不了解中國國情的QFII都建倉,但這是以有成本的融資資金長期支撐的結果。一旦融資成本超過了可以承受的成本,股價的崩潰就不可避免。

不知是哪個機構或是個人在250元的位置買入了全通教育,也不知在高位買入暴風科技、江蘇有線這些后來跌了近70%甚至更多的新次股的人當時是如何展望未來的,但股市中熱門股很難有好下場。

這里說說個人的教訓。在2007年,招商銀行是當年牛市的熱門股,當時也筆者看到林奇在著作中提醒要注意最熱門行業中最熱門股的投資風險,當時較傻較天真地認為,招商銀行不一樣。金融危機來了,最後結果證明沒什么不一樣,最終花了較大的代價加深了早已知道的股市常識的理解。

股市的經驗既可以花巨額代價獲得,也可以幾乎不費成本地通過對歷史數據和記載股市經驗的書籍獲得。

申萬風格指數中的活躍股指數,以換手率為成份股選取的依據,主要表征交易活躍股票的股價走勢。活躍股指數成份股每周調整一次。該指數以1999年年末作為起點,初始指數是1000點,那么到了2015年的9月17日,收盤指數是20.99點,虧損達97.9%。如果投資人了解這個指數的長期走勢,就不會盲目參與任何熱門概念股的炒作,接最後一棒,成全了早期介入炒家的暴利或是財務自由。

雖然A股市場目前看起來仍沒有反轉的跡象,不過畢竟在暴跌近50%之后,風險釋放較多。從估值來看,以創業板為首的小盤股普遍缺乏明顯的投資價值,但大盤藍籌股不僅估值仍處於A股歷史上的底部區域,股息率也普遍超過一年期銀行存款利率,投資價值凸現。

考慮到目前全社會存量貨幣規模龐大,而房地產、實體經濟、銀行理財、債券和存款的預期回報率都不高,股市總體上風險較小而預期回報率較高。從美國股市最近約100年以來幾次下跌幅度較大的行情來看,50%左右的下跌,是一個更應該逆市場普遍的悲觀情緒,大膽版面的時機。

或許有人根據1929年美國股市暴跌89%的歷史,認為中國股市會有更大幅度的下跌。更有人發現了本輪A股市場下跌的走勢圖,與1929年美國股市崩潰的走勢圖比較像。不過股市的基本面與技術面相矛盾時,一般是基本面更重要。

為什么美國股市自從1929年的大蕭條后,再也沒有出現過60%以上的大幅下跌?因為1929年全球普遍執行的是金本位制,貨幣的增長受限於黃金儲備。於是在經濟復甦時,美聯儲采取了錯誤的貨幣緊縮政策。金本位制一去不復返后,經濟復甦的過程,基本上不可能有貨幣緊縮。

2008年金融危機后,發達國家普遍都是零利率加量化寬鬆。就目前中國來看,貨幣存量很大,資金需要尋找投資機會,股市就很難進一步崩潰。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇