美國經濟低速成長 二次衰退可能性低

復華全球平衡基金經理人詹硯彰

復華全球平衡基金經理人詹硯彰:美國經濟低速成長 二次衰退可能性低

歐美景氣持續走弱,市場預期美國8月份製造業經理人採購指數(PMI)恐將跌破50,將連帶影響新興國家經濟成長動能。然而從美國就業、終端消費及銀行信貸仍將溫和擴增的情況來看,復華全球平衡基金經理人詹硯彰認為,美國經濟呈現2%低速增長的機率仍大於二次衰退的可能性。

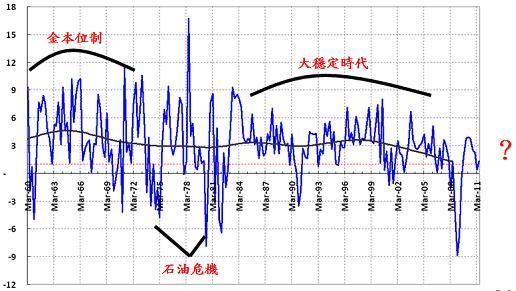

美國長期經濟成長率穩定在2%上下

從債市、VIX指數及基金的資金流向等指標觀察,目前市場信心仍未完全回復,投資人避險情緒仍與2008年水準相當,主要原因就是擔憂美國將步入經濟二次衰退的情況,不過詹硯彰表示,2008年次貸風暴以來,美國並不具備過往二次衰退或長期蕭條的關鍵特徵,所以這次應可望避免重蹈覆轍,意謂即使發生二次衰退,其程度也將比較輕微。

根據Bloomberg從1960年以來的資料顯示,美國長期GDP年增率已從3%下滑至2%,但在放棄金本位、國際政治穩定且美國聯準會(Fed)體制運作成熟後,整體經濟波動已轉趨穩定,至於這次是否會再陷入二次衰退,則可從過去的幾次歷史經驗獲得借鏡。

觀察歷史經驗,美國不具備二次衰退的特徵

詹硯彰表示,回顧過去美國及日本5次明顯的經濟二次衰退經驗,可發現這次美國經濟狀況最大的不同在於目前資金寬鬆、美元走貶,並且擺脫了通縮的困境。首先在1929-1932年大蕭條期間,主要是因為Fed固守金本位制及錯誤貨幣政策導致嚴重通縮所致。第二次美國1960年經濟陷入二次衰退,規模雖然甚於1958-1959年,但股市跌幅不大,且維持多頭格局,Fed並為防止黃金儲備外流而升息,造成二次衰退。

美國在1969-70年與1973-74年也發生經濟接連衰退的情況,主要因石油危機造成嚴重通膨,並迫使Fed升息所致;而1981-82年也發生二次衰退,且較1980年嚴重,主要也是因為石油危機,Fed被迫升息所致。

此外,日本在1989年房地產泡沫後,經濟十數年不振,主要債務緊縮、銀行信貸長期萎縮所致,因為日本央行貨幣政策重穩健,僅適度寬鬆貨幣,卻也使日本陷入長期通縮的情況。

股市可逢低逐步提高持股

詹硯彰表示,若與歷史上的二次衰退經驗相較,目前Fed積極寬鬆貨幣,美元大幅貶值,美國企業及消費者銀行信貸也已從2010年第4季開始穩定回升,且擺脫通縮困境,未來美國經濟能夠維持低速航行的關鍵之一,就要觀察歐債危機能否安然度過。

整體來說,詹硯彰認為目前歐洲國家公債殖利率和CDS價格趨穩,雖然歐洲銀行間流動性有趨緊的情況,但預期在歐洲央行(ECB)及Fed支持下,還不致引發流動性危機。就算真的進入二次衰退的情況,由於股市已經反應了二次衰退的風險,從S&P 500指數來看,目前的股價相當於預期企業未來4季的每股獲利呈現小幅衰退,研判S&P 500指數跌破1,000點時就可逐步提高持股。

以上資料來源:Bloomberg, J.P. Morgan Chase & Co., 復華投信整理, 2011/8

- 掌握全球財經資訊點我下載APP

- 講座

- 公告