〈理財〉舊保單「三招」升級 小保單延續大功用

鉅亨網記者陳慧菱 台北

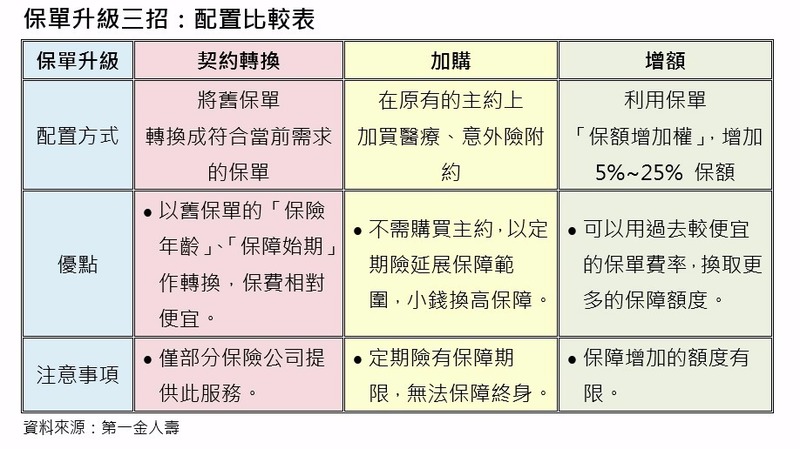

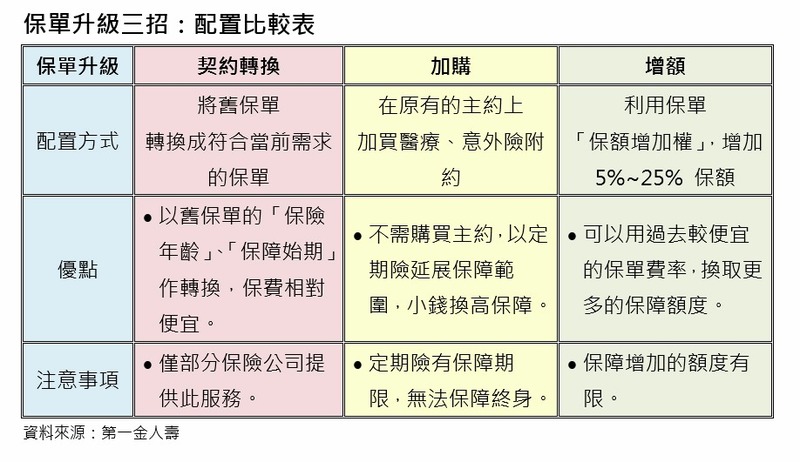

社會新鮮人剛出社會時,因收入有限、保險觀念較薄弱,普遍以購買「低保費、低保額」省錢保單為主,然而隨著生命階段進入30-45歲的青壯年期,家庭責任不斷提升,所需的保障配置也不盡相同。第一金人壽表示,如果想要讓保單升級,舊有的保障內容就必須有所取捨,建議可遵循「契約轉換」、「加購」、「增額」三種投保原則,讓小保單成為完善保險配置的助力,持續發揮大功用。

第一金人壽總經理林元輝表示,部分保險公司提供「契約轉換」服務,保戶可善用此服務,將舊有保單轉換成當前階段所需的保單,轉換後新保單的「投保年齡」及「保險契約生效日」將與舊保單相同。一般來說,契約轉換限於「尚未出險」的保單,適用商品包括壽險、意外險和醫療險,唯須留意的是,新舊保單轉換後,保險年齡、始期雖相同,只要新舊保單之「保險險種」或「保障內容」不同時,保單價值準備金會視情況產生差額,亦可能須由保戶補繳保費。

由於過去的預定利率較高、保費較低,與其買一張新主約,民眾也可善用舊保單「加購」醫療、意外、壽險等定期附約,來填補保障缺口。舉例來說,林先生剛畢業時投保了第一金人壽平安御守專案,保額200萬元,搭配基本醫療附約,成家之後背負了800萬元的房屋貸款、形成風險缺口,也希望擁有重大疾病險和手術險等進階醫療險;由於林先生的主約已有200萬元的身故給付,只需加買600萬元的定期壽險附約,並附加重大疾病和手術險,即可達到預期的配置目標。

除了上述兩種方式,「增額」也是一個讓舊保單發揮功用的一種方式。林元輝提到,市面上部分保單具有「保額增加權」,也就是當被保險人結婚、生子、喪偶當年,且保單特定年期時,可以用原投保年齡保險費率及預定利率,增加有限保額的權利。舉例來說,假設王小姐10年前購買了一張100萬元終身壽險,結婚以後,她希望將壽險額度提高到120萬,並運用定期壽險填補其餘缺口,此時王小姐只要在規定時限內向保險公司提出申請,並補繳增加保險金額後,所產生的保單價值準備金差額即可。由於是用10年前的費率估算補繳費用,運用此方式增加保額,會比現在重新購買一張終身壽險還要划算,不過增額條件及額度有限,保戶可視需求評估是否辦理。

第一金人壽提醒,假設舊保單無法滿足個人保障需求,而希望添購一張新的主約保單,建議民眾要及早投保,因為年齡愈高,相隔幾年保費就會翻倍。以第一金人壽安心一生專案日額1000元的醫療險為例,30歲與40歲的保費就相差近40%,如果及早在30歲規劃保單,繳費20年以後,估計為自己省下超過20萬元的保費。另外,保戶在投保新保單時,需要同步比對舊保單已有的保障項目,進行綜合評估後,才能避免同一個項目重複投保,或者買了保單,卻未充分填補到醫療、意外缺口的情況發生。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇