老屋還要加稅嗎? 靠一份薪水養房已好苦…

鉅亨網記者張欽發 台北

調查指出,房貸支出占每月主要工作收入比率竟高達97.5%,更要面對將不斷高漲的房產持有稅。(鉅亨網記者張欽發攝)

近期老屋加稅議題鬧得沸沸揚揚,面對房屋稅、地價稅等不斷高漲的房產持有稅,受薪階級所能承受程度如何?,APPLE HOUSE趨勢研究中心調查指出,房貸支出占每月主要工作收入比率竟高達97.5%,如無其他兼職收入或家人共同負擔,民眾想只靠一份固定薪養房及負擔家庭生活所需,已捉襟見肘,更遑論還要面對不斷高漲的房產持有稅。

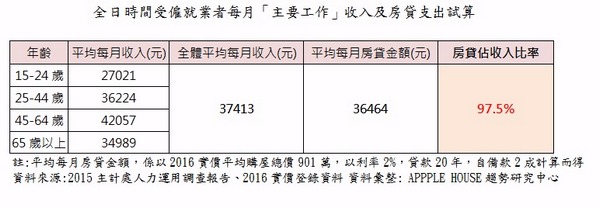

由APPLE HOUSE趨勢研究中心彙整2015年主處計人力運用調查報告資料,全台848.1萬全日時間受僱者,每月主要工作收入平均僅約3.74萬元,如以2016年實價統計全台平均購屋總價達901萬元,以利率2%,貸款20年,自備款2成計,每月本利平均攤還的房貸支出達3.65萬元,房貸支出占每月主要工作收入比率竟高達97.5%。

APPLE HOUSE房屋自售平台總經理葉國華表示,目前台灣經濟低迷,受薪階級薪資普遍不高,面對目前政府積極調升房屋稅及地價稅等房產持有稅,對於已購屋但僅有一份工作的受薪自住族群將產生明顯的衝擊。

葉國華指出,有房者並非如外界想像般都是富裕或是想炒房的族群,多數民眾努力大半輩子,求的就是擁有一個可以安身立命的家。以往房產持有稅低廉,民眾可以負擔,現在政府以公平正義為名積極進行各項房產稅負改革,各項稅負即便增加只有數百元或數千元,加總起來都將可能變成購屋者無法承受之重,甚至等同強迫民眾需兼職增加收入因應,政府推行加稅措施前,實宜更審慎。

葉國華表示,近年政府房產稅負改革不斷推出,稅費持續變動已造成民眾恐慌,若一不小心使房市崩盤,不僅民眾資產受損,房產業失業人數大增,政府原先期望的稅收增加也將落空,恐造成人民、房產業者、政府三輸的局面!!

根據2015主計處人力運用調查報告資料顯示,全台848.1萬全日時間受僱者,每月主要工作收入平均僅約3.74萬元,而且即便隨著年齡增長、工作經驗累積,民眾收入並未出現大幅增長。以常見25歲以後才購屋的年齡來看,25-44歲平均每月主要工作收入約3.62萬元,與平均收入最高的45-64歲的4.21萬元相較,僅差距5833元,甚至65歲後平均月收入還不增反減,僅剩3.5萬元。

如以今年實價統計全台平均購屋總價達901萬元,每月本利平均攤還的房貸支出(以利率2%,貸款20年,自備款2成計)達3.65萬元來看,房貸支出占全台受僱者每月主要工作收入比率竟高達97.5%。

APPLE HOUSE趨勢研究中心總監陳傑鳴表示,專家建議每月付房屋貸款金額不要超過薪水的30%,但由於目前台灣受薪族薪資低迷,各年齡層收入差距其實並不大,以目前房貸金額佔每月主要工作收入比例已超過90%的驚人狀況下,若無兼職或靠家人共同負擔,想靠單一份固定薪水完全負擔房貸及一般生活支出,其實難度相當高。

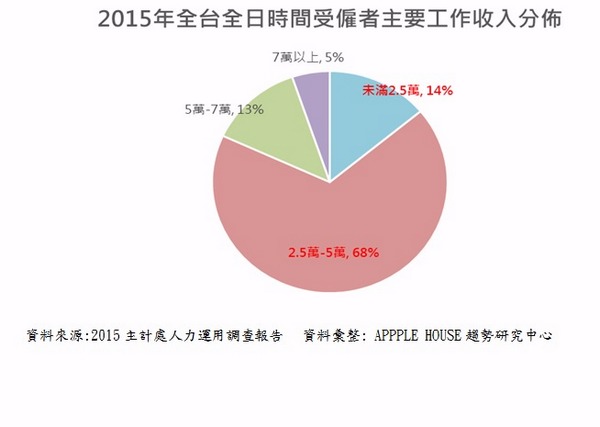

陳傑鳴指出,目前全台有82%的全日時間受雇者主要工作月薪不到5萬元,收入普遍不高,對於各項支出都需要精算,目前政府喊出房產持有稅持有稅調升,多數民眾只會增加數百元或1000-2000元影響不大的論調,雖然稅負增加金額小,但對僅有一份工作的受薪自住族群預估仍會產生相當程度的衝擊。

對於,目前養房壓力大,未來持有稅負還可能攀升,陳傑鳴建議,如果無其他家人可共同負擔,民眾除可進行兼職增加收入因應外,可增加自備款減少貸款金額或將貸款期由20年拉長到30年,雖然長期付出的利息較多,但可使每月支出的房貸金額降至原先73%左右,對維持每月生活品質將有不小助益。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇