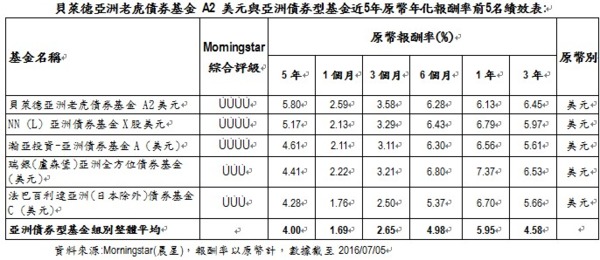

近五年原幣報酬率位居亞洲債券型基金組別第一(台灣核備銷售)-貝萊德亞洲老虎債券基金A2美元

鉅亨台北資料中心 2016-07-11 14:30

亞洲國家在經歷亞洲金融風暴後,經濟體質越見改善;其中,中國近年政府債務佔GDP的比例,低於已開發國家,且官方已表示將不再以舉債的方式帶動GDP表現;而印度政府債務佔GDP的比例也於近年減少;因此,相較於債臺高築的已開發國家,亞洲債市的投資風險較低。此外,印度與印尼先後降息,以期達到鼓勵金融機構放款,刺激經濟表現之目的。

自2016年5月1日起,亞洲(不含日本)固定收益團隊首席Neeraj Seth成為此基金的唯一經理人。Seth於2009年加入貝萊德,長期以來負責此基金的日常管理,更為此基金投資策略的決策者,並專注於強勢貨幣發行計價的亞洲債信之研究。此外,團隊的資深成員Dong Chan Lee將輔助Seth在利率、匯率方面的研究,加上此公司全球固定收益研究團隊資源,及該公司陸續增加對中國境內發行人的研究資源,輔以其獨立的風險與量化分析團隊之專長,皆有助於經理人管理此基金。

★投資策略部分:

此基金著重於以美元計價發行的亞洲債券(最低投資比重為70%),亦投資於亞洲貨幣及本地貨幣計價發行的債券。首先,經理人會運用貝萊德龐大的全球投資網絡,進行投資市場定位,並有助經理人決定投資方針、存續期等定位,亦幫助他在投資等級與高收益債之間,進行適當的債信配置。一旦投資架構確立,Seth則會決定此基金產業及國家配置比重。

債信策略師會參考產業及價值模型的研究,並遵循制式的五大條件篩選出潛在的債信標的。接著,再針對個別債信標的進行深入研究,以挑選出最後的投資標的。經理人允許此基金的存續期與其基準指數有+/-25%的差異,同時此基金標的相當分散,持有標的數量在120-200個之間。此基金之風險管理是持續進行的基本要件,且輔以貝萊德專屬的風險與量化分析(Risk and Quantitative Analysis),以期達到適當分散投資組合風險之目的。

★投資組合方面:

經理人表示此基金表現將受惠於分歧的貨幣政策、中國經濟持續放緩的預期心理。在美國聯準會升息前景、日本及歐洲將維持低利率水平的環境下,經理人認為這反而為印尼等國家創造了降息的機會,因此他對於類主權債保持正向態度。他評估中國不會出現硬著陸,並對中國債信(尤其金融業)維持加碼的態度,然他期待中國的改革進程,尤其中國國營企業的改革。印度債信則是另一個他認為具有投資價值的標的,而南韓及其他東南亞的債信標的則處於相對昂貴的價值水平。

若從投資組合來看,經理人對債券標的之配置,對美元發行計價的債券抱持中立態度,並嚴選本貨幣發行計價的債券。以本地貨幣發行計價的主權債及債券約佔此基金的8%;且經理人偏好投資等級債券,勝於高收益債。經理人在降低投資組合對美元走勢敏感度的同時,亦重視投資標的之相對價值。

★基金績效及風險方面:

在晨星亞洲債券型基金組別中,貝萊德亞洲老虎債券基金的表現相對穩定。受惠於此基金在國家及產業的配置,有助於其在2015年上半年的績效表現;然經理人對高收益債券的投資,無助於報酬表現。

截至2016年5月31日止,此基金首要佈局於中國(佔29.7%)、其次為印度(佔12.16%)、印尼則居第三(佔11.32%)。產業佈局則以政府相關為主,佔47.48%。債信分佈則以BBB級為主,佔39.4%,略低於其基準指數摩根大通亞洲信貸指數的40.36%;其次為A級,佔33.09%,超過其基準指數的29.8%。存續期則為5.19年;平均到期殖利率則為3.71%。

風險方面,截至2016年6月30日止,此基金的上漲獲利比率(upside capture ratio)為94,遠高於該基金組別的平均值73.4;下跌防禦比率(downside capture ratio)為88.7,遠低於該基金組別的平均值118.7。代表此基金在市場有強勁表現時,報酬率會遠超越同基金組別平均,且在市場下跌時,抗跌能力同樣大幅優於基金組別平均。

- 新能源車是穩健理財規劃的延伸

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇