鉅亨台北資料中心

低評等CCC級債違約風險高,風險調整後報酬以BB級和B級債較穩

聯邦利率決策委員會(FOMC)會議決定明年1月起開始縮減購債規模至每月750億美元,購債內容MBS及公債各減50億美元,未來每月將收購350億美元MBS及400億美元公債。同時因應縮減購債規模,Fed會後強調長天期公債持有量持續增加中,應可緩和利率上升衝擊。FED重申維持基準利率於接近零水平,低利率政策將持續更長時間(甚至失業率降至6.5%之下之更長時間)。美股3大指數在此決議發表後一度下跌,所幸QE縮減幅度尚符合市場預期,在消化利空訊息後,美國Dow Jones、S&P500、Nasdaq指數終場收盤分別大漲1.84%、1.66%、1.15%。 英傑華全球高收益債券基金經理人陶德‧楊博(Todd Youngberg)表示,低利率政策將至少維持到2015年,對高收益債而言仍屬利多。高收益債券表現跟美股正相關約六成,觀察目前美國高收益債券的評價P/E (yield-to-worst之倒數)約16.67倍,尚不到2013年5月的高點約19倍,未來隨美股可能有空間再攀高,高收益債投資價值也仍具吸引力。

英傑華基金總代理第一金投顧表示,預估2014年整體高收益債發行量將下滑10-15%,其中用於企業併購與再融資目的比重將提高,而高收益債違約率仍可維持於低檔,全球高收益債利差仍有約90點的收斂空間(至2014年底可望收斂至350點)而帶動價格上揚。 但需留意2014上半年市場受QE縮減影響市場波動可能加大,此將不利高收益債利差持續收斂,需觀察下半年信用品質是否能如預期改善。過去一段時期,殖利率變化主導債市表現;但後續利差收斂將是影響高收益債績效表現關鍵,故基本面重要性將與殖利率變動旗鼓相當。

全球高收益債受惠於景氣復甦與低利率環境,持續受全球投資人青睞。整體來看,明年全球景氣將持續溫和復甦,配合企業獲利能力陸續改善、以及現金流量維持近年相對較佳的水平,高收益債預期仍有所表現。

英傑華全球高收益債券基金經理人陶德‧楊博(Todd Youngberg)表示,目前高收益債價值面稍微偏貴,但如果多頭持續更長一段時間,價值面可以再上揚至更貴水位或維持目前水準更長一段時間。但需留意的是,較低評級CCC級及以下債券今年來發債比例攀升,令違約率攀高,CCC級債券違約率已在6.58%高檔,高於過去18年平均5.97%;未來市場如面臨波動加大時, CCC級債的報酬可能不足以抵銷違約損失,建議高收益投資組合應調整以較高評級的BB與B級債券為主軸,相對能穩中求勝。

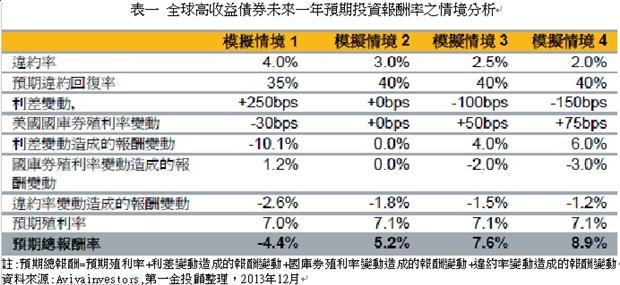

2014年英傑華對全球高收益債模擬:根據穆迪所追蹤的高收益債券平均違約率於2013 年9 月底為2.8%,穆迪預估高收益債券違約率在2014 年9 月則將下滑至2.7%的水位,均大幅低於1983 年以來長期平均的4.8%。英傑華投資團隊依照目前違約率的狀況,及對未來一年的經濟情勢分析,進行了全球高收益債券未來一年預期投資報酬率之情境分析,由預期最壞的情境一到最樂觀的情境四,預估高收益債的預期報酬率將介於-4.4%~8.9%之間(詳見表一):

【第一金投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付,任何涉及本金支出的部份,可能導致原始投資金額減損。由於高收益債券之信用評等未達投資等級或未經信用評等且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金有相當比重投資於非投資等級之高風險債券。投資人以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金投資風險投資人申購前應詳閱基金公開說明書。

上一篇

下一篇