鉅亨台北資料中心

全球掀起負利率風!目前已有歐洲、日本、瑞典、丹麥等央行推行負利率,在負利率環境下,投資人必須要投資理財才能彌補存款收益遭受侵蝕的情況;此外,「免傷腦筋」也是現今投資人普遍的操作心態,多元資產組合型基金因為兼具配息及「懶人包」的優勢,成為當今投資顯學。「台新全球多元資產組合基金(本基金得投資於非投資等級之高風險債券基金且配息來源可能為本金)」經理人方裕元建議,投資人參與基金投資時,可以優先選擇累積型,長期的複利效果較為顯著。

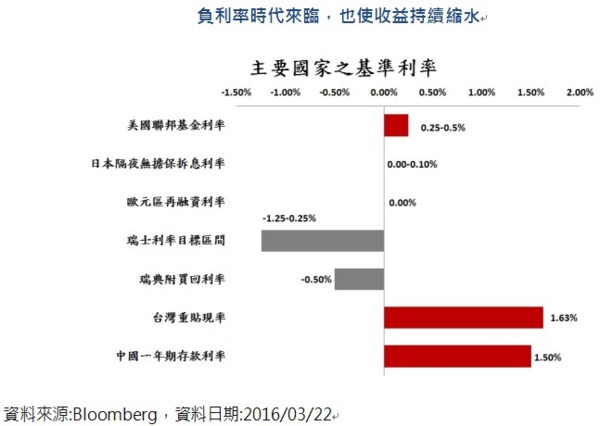

方裕元表示,為了挽救低迷經濟,歐洲央行早在2014年6月將銀行存款利率調整至負0.1%,此波負利率的蝴蝶效應也從歐洲延燒到亞洲,包括歐元區、瑞典、瑞士和丹麥甚至日本,全球5大央行相繼實施負利率,換句話說,錢存在銀行等於賠錢,投資人只好自尋生財之道,配息型理財商品因而大受歡迎。而基金投資依據是否分配收益可分為配息型及累積型,配息型是指將每期配息的金額都領回;累積型就是將每期的配息金額再投入原來的基金不予分配,相較於配息型可累積較大之投資本金,這樣的投資方式有如銀行的複利效果。

方裕元表示,多元資產組合型基金的優勢在於可以隨著市場變化動態調整,就投資標的而言,可以涵蓋股、債、REITs、商品等各金融產品,有效分散投資風險;就收益面而言,因善用股息、債息、REITs租金等不同投資工具,可以創造較佳的收益來源,且在專業的基金經理人操盤之下,投資人完全不用對如何選擇理財商品或配置比例而傷腦筋,堪為理財市場的「懶人包」。另一方面,多元資產組合型基金因為分散佈局各類資產,波動度比持有單一資產更低,適合追求穩健的投資人長期持有。

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書(或簡式公開說明書)及風險預告書。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險應詳閱基金公開說明書。有關基金應負擔之費用及相關投資風險已揭露於基金之公開說明書中,投資人可向本公司及基金銷售機構索取,或至本公司網站及公開資訊觀測站中查詢。本基金得投資於高收益債券基金,由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人。高收益債券基金適合欲尋求投資固定收益之潛在收益且能承受較高風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。配息型受益權單位雖每月進行收益分配評價,但不保證配息比率,基金配息金額會因投資組合有所變化。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。本基金進行配息前未先扣除應負擔之相關費用,且基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於公司網站,投資人可於基金公開說明書或本公司網站查閱。投資人於申購時應謹慎考量。

上一篇

下一篇