鉅亨網新聞中心

債券的期限沒有完全體現出信用活動所涉及的時間因素,它只是測算了最後一次支付所需要的時間,對於債券或者貸款存續期間所支付的各期利息的數額大小及其距今的間隔時間的長短等基本資訊則全部忽略。而久期就考慮了這些因素。它能幫助市場參與者有效地實施資產組合規則與套期保值規則。久期這個概念最早是由弗里德里克??麥考利(Frederick Robertson Macaulay)在1938年發表的一篇研究文章中提出的,久期是債券各期現金流支付時間的加權平均值。

一、 久期未來現金流現值的時間加權

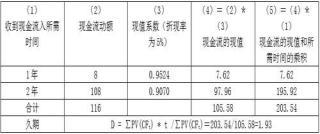

久期是對債券價格波動性或對收益率變動的敏感性的衡量。如果用D來表示久期,也就是麥考利久期,我們可以得出久期的公式為D = ∑PV(CFt) * t /∑PV(CFt)。公式中的分母表示的是利息和本金支付流的現值,即債券的市場價格。而分子則是以未來時間發生的現金流,按照當前的到期收益率折現成現值,再用每筆現值乘以現在距離該筆現金流發生時間點的時間年限,最後再做加總計算。

舉個簡單的例子來說明,某種債券的到期收益率為5%,面值為100,票面利率為8%,每年付息一次,還有兩年剩余期限,計算該債券的久期。如下圖所示:

久期的實用價值在於可以將其用做度量債券利率風險的一種工具。久期越大,債券價格對收益率變動的反應就會愈加強烈,這就表明利率風險越大。反之亦然。當然這種正比關係只是一種近似的比例關係,為了更精確的描述債券價格對於到期收益率變動的靈敏性,引進了修正久期的概念。如果Dmod 代表修正久期(Modification Duration),r代表到期收益率。修正久期即為 △P/P = -Dmod * △r,債券價格變化的百分比恰好等於修正久期與債券到期收益率變化的乘積。因此修正久期比麥考利久期更能直接的表示利率變動對債券價格變動的影響。另外當付息是連續的時候,麥考利久期和修正久期是相等的,但現實生活中,付息通常都是離散的。

二、 久期不同於“到期期限”

一般來說,人們總是把久期和債券的到期期限相提並論。因為在一個極特殊的情況下,當一個債券是貼現發行的無票面利率債券,那么該債券的到期期限就是其久期。但是實際上,久期在數值上和債券的到期期限近似,但又有別於債券的到期期限。在其他條件相同的情況下,久期與到期期限成正比。當到期期限越久,久期也會隨之增加,但是增加的速度是遞減的。另外債券的息票率和到期收益率也會影響久期。通常情況下,久期與息票率、到期收益率成反比。

久期在債券規則中是屬於進攻性非常強的一個工具。它類似於股票投資,當預測整個債券市場的投資期限為2-3個月,那么如果預測長端利率收益率下行20-30個bp,這個時候投資長端的利率所取得的收益要遠遠大於信用債投資。但是如果我們對未來2-3個月會不會有如此大幅度的長端利率下行不是很確定,或者覺得長端利率會維持不變的時候,此時利率債的持有價值遠不如信用債的持有價值。

2014-2015年,貨幣政策經歷了多輪的降息,降準這樣貨幣政策刺激,久期便成為了進行事件博弈或貨幣政策博弈的一種工具。如果預測這一季度有降息的可能性,這個時候買入長端的利率債,比如久期8-10年,甚至久期20多年,增加久期的收益率來增強整個產品的收益率。所以說當我們判斷未來2-3個月,長端利率有大幅下降空間的時候,我們可以運用久期這個工具來增強收益。

三、 久期不是債券風險的全部

久期只考慮了價格變化和收益率之間的線性關係。久期的預測是對稱的,但一般情況下債券的實際價格的變動是不對稱的。而這種非線性的債券價格和收益率之間的關係,我們稱之為收益率曲線的凸性(convexity)。所以只有當收益率變化幅度很小的時候,久期代表的線性關係才能近似成立。但是如果收益率變化的幅度很大的時候,再用久期來估計價格就會出現比較大的誤差,這個時候我們就引進了凸性的概念,凸性可以提高價格估計的準確性。

久期描述了債券價格曲線切線斜率,而凸性描述了債券價格/收益率曲線的彎曲程度。凸性是債券價格對收益率的二階導數,C 代表凸性,公式為△P/P = -D * △r + 1/2 * C * (△r)2。凸性配合久期一起使用,可以在債券投資中增加準確性。

四、 長期限利率品種或有機會

久期是對利率風險的測度。當未來利率可能上行的時候,我們就可以集中投資於短期品種,從而縮短債券久期。而當預測未來利率可能下行的時候,我們拉長債券久期,加大長期債券的投資。現如今在股市震盪不明的情形下,投資者們把目標轉向債市。我們現在面臨的宏觀環境是經濟下行,利率大概率下行。在經濟下行時,信用債產品的違約率會上升,信用風險增大,這時在信用債品種上適合縮短久期。我們可以設定一些長久期的利率品種,或者高信用等級品種,來獲取利率下行的收益。

上一篇

下一篇