鉅亨網新聞中心

?

摘 要

焦煤、焦炭同屬於煤-焦-鋼產業鏈中的中上游,焦煤是焦炭生產中不可或缺的基礎原料配煤,成本和利潤的平衡導致焦炭、焦煤存在一定價差關係。

通過對煤焦期現貨的相關性分析,其相關係數分別為0.9167和0.9286,可以看出,無論是期貨還是現貨,其價格高度相關,可以進行跨品種套利。

目前期貨價差481元,現貨價差410元,而理論計算價差400元,從數據上看,在當前點位,其價格合理區間為[360,440],因此當前的期貨價差偏高,存在買煤賣焦的套利機會,套利空間約41元。

投資規則

通過文中計算分析,目前焦炭、焦煤主力合約價差存在套利機會,我們預期未來價差會逐漸收窄。所以,存在賣J1405買JM1405套利的機會,套利比例按保證金相近原則,可以在價差480元/噸逐步建倉,目標價差回歸至440元/噸左右,止損價差500至520元/噸。

我們計算的理論價差沒有考慮焦化企業的附產品收益,也沒有考慮國家對於環保要求而增加的成本,因此可能會有一定的誤差。因此操作時要結合文中對價差影響因素分析以及其它相關的技術分析,靈活操作。

四季度礦價將保持區間弱勢震盪走勢

一、行情回顧

10月中下旬,焦煤、焦炭合約在經過近兩個月的震盪盤整后,紛紛跌破均線支撐,破位下行。宏觀數據的利好並未給煤焦產業帶來曙光,期貨盤面僅在利好數據公布的當天大幅反彈,隨即重回弱勢;央行10月下旬的資金面收緊也給工業品帶來了一定的壓力。同時1401合約逐漸向1405合約移倉換月,進入11月,J1405與JM1405走勢出現分化,價差逐漸拉大,近期震盪整理。目前J1405與JM1405價差已擴大至490元/噸左右。

二、煤焦跨品種套利可行性分析

1、同屬煤焦鋼產業鏈,價格波動高度相關

焦煤、焦炭同屬於煤-焦-鋼產業鏈中,為鋼鐵行業的上游,所以其本身價格走勢很大程度受到鋼材價格的影響。近兩年來,隨著我國經濟增速下滑以及國家經濟結構調整,下游鋼鐵終端產能過剩,需求疲軟,造成了煤焦價格持續走弱。

同時焦煤、焦炭是上下游關係,焦煤是焦炭生產中不可或缺的基礎原料配煤。通常在焦炭生產中,需要多種煉煤焦煤配在一起進行煉焦,生產1噸焦炭約消耗1.33噸煉焦煤,對不同煤種混配,需要的主焦煤的量也不盡相同,大至要在要占焦煤總量的1/3,甚至到40%以上,所以成本和利潤的平衡導致焦炭、焦煤存在一定價差關係。

首先對煤焦價格的相關性進行一下分析,先來分析焦煤焦炭期貨價格的相關性,我們選擇的數據來自文華財經的焦炭指數和焦煤指數,時間是從今年3月22日焦煤上市至今,其相關係數為0.8705,由於焦煤新上市品種,從穩定性的角度考慮,我們去除3月、4月數據,再選取5月至今的數據進行分析,則相關係數為0.9167,可以看出焦煤、焦炭期貨價格高度相關;我們再看現貨市場,選擇的數據是天津港一級焦的平倉價和京唐港焦煤的庫提價,時間從2011年5月至今,其相關係數達0.9286,高度相關。從以上分析可以看出,無論是期貨還是現貨,其價格高度相關,可以進行跨品種套利。[NT:PAGE=$]

2、跨品種套利出現投資機會較大

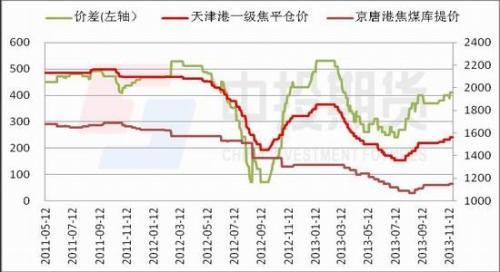

由於煤焦跨商品套利不是對一個商品的操作,而是對兩個商品之間進行操作,是套利交易中較為復雜的類型,盡管兩個商品之間存在一定的相關性,但影響不同商品價格的因素更多,其它價格之間的出現套利機會也較大。在圖1中,我們可以看到天津港一級焦的平倉價和京唐港焦煤的庫提價在2012年9月時竟然達到70元,當時的市場極度悲觀,進行單邊操作需要極大的勇氣,而進行套利操作,可以說基本沒有風險,后來價差在3個月后拉到了500元的高位,遺憾的是當時焦煤期貨並沒有上市,這種機會只能擦肩而過。

圖 1 煤焦現貨價格及價差對比圖

數據來源:wind、中投期貨研究所

三、焦煤、焦炭價格及價差形成因素分析

1、庫存、供需情況

2013年煤-焦-鋼產業鏈不同於往年,進入8月后,宏觀環境轉暖提前推動了鋼廠的補庫行情。鋼材市場在第三季度迎來了一波反彈,中鋼協數據顯示:8月上旬粗鋼日產量已接近215萬噸。隨后價格上漲傳導至焦炭市場,原材料補庫導致需求增加,焦化廠開工率增加,各地焦化廠開始上調焦炭價格;同時,價格機制向上傳導,焦煤略晚於焦炭上漲。但是,進入傳統的“金九銀十”旺季后,焦鋼市場走勢卻不盡如人意。大部分鋼廠煤焦庫存調整到位,現貨市場漲勢漸緩,期鋼重回跌勢,焦煤、焦炭期貨價格亦承壓回落,進入震盪行情,期現價差逐漸縮小。

目前,最新宏觀數據顯示,2013年10月,中國制造業采購經理指數(PMI)為51.4%,比上月上升0.3個百分點,連續4個月回升,為18個月以來的新高,表明我國制造業經濟穩中向好。同時,國家的環保問題迫在眉睫,《大氣污染防治行動計劃》、《關於進一步加強煤礦安全生產工作的意見》等產業政策的實施,限制了煤炭市場的供應,對煤焦的現貨均有一定支撐。

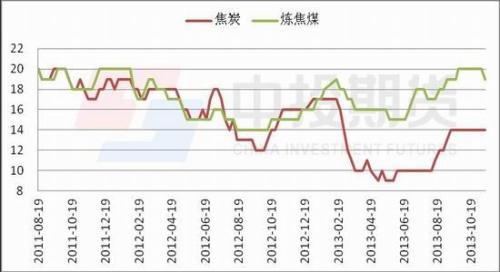

雖然焦炭、焦煤的港口庫存均持續上升;但是,能更直接反應需求的鋼廠庫存出現了一定分化走勢。目前,國內大中型鋼廠焦炭/焦煤平均可用天數中,焦炭平均可用天數僅維持在14天左右,在鋼廠仍未大幅減產的情況下,鋼材的直接下游焦炭仍有剛性需求,價格支撐較強。而焦煤的平均可用天數目前為19天,已經等於今年年初大規模刺激政策下的高位,不難看出焦煤的供應壓力更大。[NT:PAGE=$]

圖 2 國內鋼廠平均煤焦庫存可用天數

數據來源:wind、中投期貨研究所

2、產業鏈傳導

從歷史數據分析,可以看出,鋼材價格機制對於上游的傳導,最先作用於焦炭市場,隨后才能傳導至更為原料端的焦煤市場。也就是說,下游鋼鐵需求增加時,焦炭的價格上漲通常先於焦煤的價格上漲;對於焦煤價格,鋼材消費的拉動作用相對弱化,通常具有滯后性。近期鋼材市場的小幅反彈,對焦炭市場產生了更有效的支撐;而焦煤期貨價格,更直接的受到了市場的悲觀情緒及資金面的影響,持續走弱。

3、期貨市場因素

由於期貨具有金融屬性,在市場資金的推動下,對某一品種的漲跌會起到助漲助跌的做用,使煤焦的價差出現短期的不合理;另外,期貨市場的移倉換月也會出現價差異常波動,帶來投資機會。

4、其它因素

對於跨品種套利影響因素較多,宏觀經濟政策、產業政策、進出口政策以及匯率變動等都會對焦煤焦炭的價格造成影響,從而對煤焦的價差產生影響,需要認真分析。比如國家削減煤炭用量,將對焦煤產生利空影響,而國家治理污染又會增加焦化企業的成本,對焦炭形成利多;匯率波動也對煤焦價格有一定的影響,由於焦煤、焦炭品種的特殊性,我國焦煤的供應不足,需要大量的進口,其進口量大至占到總需求的10%,而焦炭在我國則處於供過於求的狀態,尤其今年年初,取消焦炭的40%出口關稅后,我國的焦炭又逐漸走向了國際市場,因此當我國匯率相對其它國家升值時,有利於焦煤進口,而不有利於焦炭的出口,將會煤焦價格產生影響。[NT:PAGE=$]

四、焦煤、焦炭跨品種套利價差分析

1、現貨煤焦理論價差

我們所計算的理論價差,是計算的焦炭成本與主焦煤的現貨價格差值,這里沒有計算焦化附產品的收益,也沒有考慮因環保要求而增加的成本,這部分不同企業差異較大,也難於統計,因此暫不考慮。不考慮其它因素,理論上當現貨價差大於這個理論價差,說明焦企有利潤,可以買焦煤賣焦炭;而當現貨價差小於理論價差,說明焦企虧損,這種狀態難以長久持續,可以進行賣煤買炭操作。圖3是我們計算的理論價差,從圖中可以看出,從09年至其理論價差在370元至540元之間波動,目前的理論價差近400元。

圖 3 煤焦理論計算價差圖

數據來源:wind、中投期貨研究所

2、現貨煤焦價差

在對比現貨煤焦價差中,我們的現貨數據中焦炭采用的是天津港一級焦的平倉價,焦煤采用的是京唐港焦煤的庫提價,這兩個指標的價差基本接近期貨的價差(焦炭的平倉價相較庫提價升水約50元,而京唐港的山西焦煤相對於期貨交割品質量升水約40元)。從下面的圖形中我們可以看,11年以來,煤焦價差在70元到530元之間, 2012年9月時現貨價差70元,此時的理論價差為420元左右,可以用空間巨大來形容這個價差利潤空間。目前現貨價差為410元,而理論計算價差399元,屬基本合理范圍。

圖 4 煤焦現貨價格及價差對比圖

數據來源:wind、中投期貨研究所

3、煤焦期貨價差

下圖是煤焦1405合約的價差對比較圖,最小價差377元,最大價差492元,目前期貨價差481元。

圖 5 煤焦期貨主力合約價差圖

數據來源:wind、中投期貨研究所

五、套利空間分析及投資規則

1、套利空間分析

通過前面的分析,目前期貨價差481元,現貨價差410元,而理論計算價差400元,從數據上看,期貨價差較理論計算價差高81元,較現貨價差高71元。經過統計分析,價格大部分時間在理論價格上下10%的范圍內,以當前點位來看,其價格合理區間為[360,440],因此當前的期貨價差,存在套利機會,套利空間約41元。

2、投資規則

通過上述分析,目前焦炭、焦煤主力合約價差存在套利機會,我們預期未來價差會逐漸收窄。所以,存在賣J1405買JM1405套利的機會,套利比例按保證金相近原則,可以在價差480元/噸逐步建倉,目標價差回歸至440元/噸左右,止損價差500至520元/噸。

我們計算的理論價差沒有考慮焦化企業的附產品收益,也沒有考慮國家對於環保要求而增加的成本,因此可能會有一定的誤差。因此操作時要結合文中對價差影響因素分析以及其它相關的技術分析,靈活操作。

中投期貨工業品團隊 李殿春 詹寇祎

上一篇

下一篇