公開市場暫停操作 貨幣市場資金利率飆漲

鉅亨網新聞中心

【重點關注】

公開市場暫停操作 貨幣市場資金利率飆漲

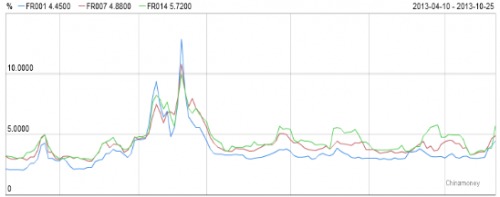

中國央行本周暫停了公開市場操作,繼上周凈回籠445 億元之后,本周再次實現凈回籠580億元,過去的兩周凈回籠資金逾千億元,加之財政繳款導致資金面明顯收緊。投資者對央票重啟的預期和擔憂迅速加深,周四當日農發中標利率明顯走高,3年達4.99%,全天債券市場極其慘烈,10年國債爬上4.2%創新高,金融債曲線平行上移10BP以上。

考慮資金面,即便考慮了十月份大量的財政存款上繳、以及公開市場到期回籠量后,目前市場資金總量與歷史相比並不算十分短缺,對應金融機構超儲率仍在約1.9%以上(略超出中性水平)。表明十月末資金依舊周期性緊張沖高,並非是資金總量因素能夠完全解釋,四季度的市場資金面心理仍然極度脆弱,資金情緒稍緊張、大行融出意愿降低,結構性緊張馬上帶來資金面劇烈波動。能夠保證整體資金面處於相對平衡狀態所需要的總量資金/備付率水平相比歷史過去更高了,因此目前市場資金總量即使與過去相對寬裕期差不多,例如即便這幾個月的外匯占款短期內還繼續保持著近千億/月的流入狀態、或是市場期盼中的年底財政投放,但后期資金面也未必能馬上就進入寬鬆狀態,緊平衡依舊會是四季度資金常態。

圖1:貨幣市場利率變化

目前來看,未來從方向上不利於債市的主要是通脹走高和貨幣政策趨向收緊(標志是央票重啟)。通脹方面,展望未來12個月,CPI同比在10、11月份達到3.3-3.40%位置后,未來時期超越該水平的概率很小。貨幣政策方面,一方面雖然近期外匯占款(熱錢)流入較前期明顯增長,但是與今年一季度比,與歷史比較,目前的絕對水平並不高;此外,M2同比增速仍在趨勢性回落;再次,近期信貸和社融的確增速有所加快。同時,25日有法定存款準備金退繳,估計規模在1000億左右,近期資金緊張局面將有所緩解。

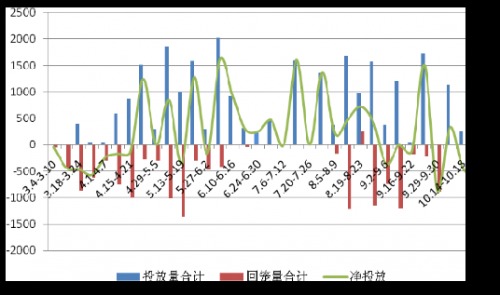

圖2:公開市場周凈投放量

【市場簡評】

現券市場在資金恐慌、匯豐PMI超預期、金融債新發利率大幅上調等多重利空下,拋盤涌出、帶動中長期利率急劇跳升4-10BP,10年國債/國開創下4.2%/5.15%近五年新高。而諸如3年金融債上5%以上,超過2007年通脹經濟雙過熱時期水平、更是創下了國內債市有史以來新高。

表1:本周發行債券分類統計

債券類型 | 發行數量(只) | 實際發行規模(億) | 發行規模較上周變動額 |

國債 | 1 | 280 | -275.5 |

央票 | 0 | 0 | -55 |

政府支援機構債 | 0 | 0 | 0 |

地方政府債 | 1 | 221 | 5 |

政策性金融債 | 9 | 560 | -30 |

其他金融機構債 | 5 | 78 | -114 |

企業債 | 13 | 223 | -34.8 |

公司債 | 2 | 38 | 32.5 |

中票 | 15 | 177 | 95 |

短融 | 32 | 478.3 | -80.2 |

資產支援證券 | 0 | 0 | 0 |

可轉債 | 1 | 25 | 25 |

集合票據 | 0 | 0 | 0 |

總計 | 79 | 2080.3 | -432 |

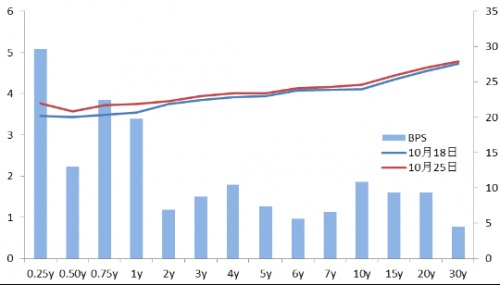

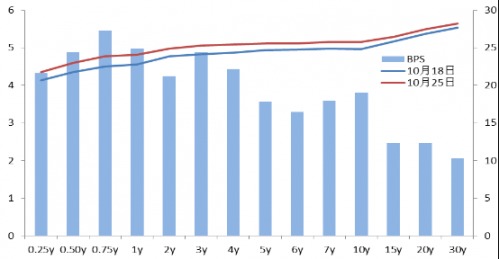

受央行暫停逆回購操作影響,二級市場利率全部飆升。國債收益率曲線5、7、10年期上行3-4BP至3.99%、4.15%、4.19%,10年期收益率繼續創出新高。受農發行招標帶動,政策性金融債收益率曲線平均上行約10BP,3年期及以上期限收益率全線進入"5"時代。

近期債市弱態盡顯,基準利率再度回到高位,資金狀況相比9月中樞還有所上行,加上城投供給明顯放量,信用債投資更熱衷於短融,防守傾向明顯,短融受資金利率上行影響明顯下跌,中票企業債收益率也跟隨基準利率上行,信用利差小幅擴大。

圖3:銀行間固定利率國債收益率曲線變動

圖4:銀行間固定利率金融債收益率曲線變動

另據市場傳聞,證監會可能考慮將IPO 開閘和推出優先股同步進行。優先股對信用債市場意味著新的沖擊,而如果IPO 同時開閘,意味著貨幣市場流動性的波動將更加明顯。此外,地方債務審計即將公布,部分機構開始擔心此后對一些債務過重地區限制融資,如果是這樣,必然引發此地區城投企業的現金流的壓力。

綜合來講,四季度信用基本面不會明顯惡化,決定信用債走勢及信用利差的仍然是流動性風險。供給方面,城投企業債放量已成事實,中票和公司債發行量預計保持在低位。在外匯占款好轉的大背景下,即使央行公開市場暫停逆回購,對於銀行體系來說,也是長期資金替換短期資金,再加上四季度將有1.5萬億財政存款投放,所以整個資金利率中樞應該有30BP左右的下行空間。

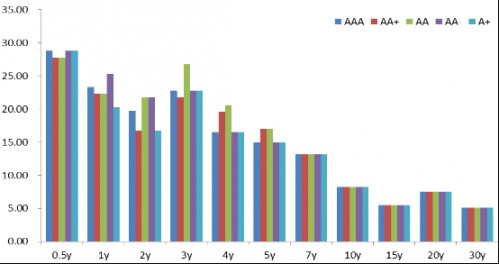

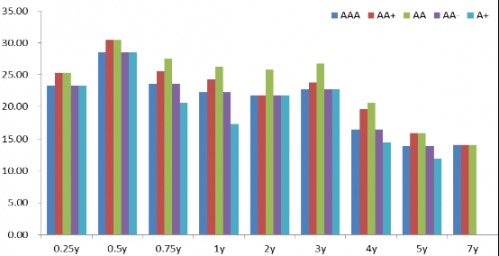

圖5:銀行間各等級企業債券收益率曲線一周變動對比(BP)

圖6:銀行間各等級中短期票據收益率曲線一周變動對比(BP)

【評級變動】

表2:主體評級調整

| 評級機構 | 評級日期 | 信用等級 | 上次評級日期 | 上次信用等級 | 名稱 |

評級調高 |

|

|

|

|

|

|

首創置業股份有限公司 | 中誠信 | 2013/10/23 | AA+ | 2013/5/7 | AA | 09首置債 |

【要聞回顧】

中國央行宣布自10月25日起正式運行貸款基礎利率(LPR)集中報價和發布機制,旨在進一步推進利率市場化,完善金融市場基準利率體系。

中國10月匯豐制造業PMI初值50.9,預期為50.4,前值50.2,升至7個月新高,新訂單分項指數升至7個月新高。

?國家發改委正考慮在未來幾周或數月審批離岸人民幣發債額度予符合資質的地方國企,或參考2011年批準給5家直屬央企的額度(250億元)。

訊息人士透露,中國證監會有意將IPO 開閘和推出優先股同步進行。證監會料將就優先股試點改革方案公開征求意見。國務院將出臺有關檔案,屆時優先股的發行即可繞過法律障礙。待條件具備后,即可一並實施。

截至9月末房地產貸款余額增19%,至人民幣14.17萬億元。 9 月末金融機構人民幣各項貸款余額,70.28 萬億元,同比增長 14.3%,增速比上季末高 0.1 個百分點。

中國證券報稱,十八屆三中全會有望對土地改革做出總體部署,未來一段時間土地改革具體路徑傾向於地方先行試點,其中,浙江嘉善和杭州、廣東南沙、安徽宿州等,有可能成為新一批“吃螃蟹者”,從而帶動“土地換股權”、土地流轉信托等方面試點推進。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇