鉅亨網新聞中心

摘要:

動力煤期貨將於2013年9月26日(星期四)上市,根據歷史經驗,期貨品種上市首日都會出現較好的投資套利及套期保值機會。

鄭商所規定動力煤期貨合約交易保證金上市初期暫定為合約價值的5%,漲跌停板幅度暫定為上一交易日結算價的4%,新合約上市首日漲跌停板幅度為掛盤基準價的8%;合約交易手續費為8元/手。自上市之日起,動力煤期貨合約當日開平倉手續費減半收取。

首批上市交易合約為TC312、TC401、TC402、TC403、TC404、TC405、TC406、TC407、TC408、TC409,各合約掛牌基準價均為520元/噸。

我們推斷動力煤主力合約為TC401或者TC405合約,根據交割規則,期貨首日的波動或將大於現貨,動力煤近月合約區間在505-535之間。動力煤期貨上市首日主力合約行情有可能呈現低開高走格局,我們預計動力煤1401合約的首日運行區間在510-550元/噸之間,投資者可在此區間進行操作。

理論上如果TC401合約與上市當日現貨價差超過17.59元/噸,可以“買現拋期”進行期現套利。這里的成本計算為初步估算,離實際值可能存在一定程度的誤差。因此,我們建議可在期限價差超過40元/噸的情形下進行買現拋期的操作。

對於動力煤和焦煤期貨的套利方面,長期看在兩者價差大於970元/噸時買入動力煤拋出主焦煤,在價差小於480元/噸時買入主焦煤拋出動力煤。

動力煤期貨將於2013年9月26日(星期四)上市,根據歷史經驗,期貨品種上市首日都會出現較好的投資套利及套期保值機會。針對上市首日市場所關注,我們預測了動力煤期貨上市首日的合理價格區間,並對上市首日的期現套利、跨品種套利和投機的投資規則做以下分析。

1. 動力期貨掛牌基準價

鄭商所規定動力煤期貨合約交易保證金上市初期暫定為合約價值的5%,漲跌停板幅度暫定為上一交易日結算價的4%,新合約上市首日漲跌停板幅度為掛盤基準價的8%;合約交易手續費為8元/手。自上市之日起,動力煤期貨合約當日開平倉手續費減半收取。

首批上市交易合約為TC312、TC401、TC402、TC403、TC404、TC405、TC406、TC407、TC408、TC409,各合約掛牌基準價均為520元/噸。

2. 動力煤期貨價格首日合理運行區間

從經驗上看,新品種上市初始,市場交投熱情往往較高,行情波動也將較為劇烈,價格走勢在資金面的推動下或有一定表現,但之后將逐步回歸基本面。

與之前上市的焦煤相比,動力煤在現貨貿易中的貿易量更大,因此,我們認為本次上市的動力煤期貨合約活躍度會高於焦煤期貨。1、盡管本次動力煤交易單位為每手200噸,較焦煤期貨60噸/手有所增加,但考慮到動力煤貨值較低,動力煤掛牌價為520元/噸,焦煤掛牌基準價在1300元/噸附近,因此,動力煤單手保證金增加並不高。2、從產業鏈客戶而言,動力煤的貿易量遠超煉焦煤,產業鏈貿易商群體面臨的風險敞口更大,因此產業參與套保的積極性更強。

我們通過分析鄭州商品交易所公布的動力煤標準品與車船板基準交割港口,從而判斷動力煤期貨首日交易可能運行的區間。從公布的動力煤基準品品級而言,收到基低位發熱量為5500千卡/千克,且干燥基全硫≤1%,全水≤20%的動力煤,屬於動力煤貿易主流品種。動力煤期貨合約的交割基準價為該期貨合約的基準交割品在基準交割地車(船)板交貨的含稅價格。從車船板基準交割港口來看,動力煤車(船)板交割指定交割計價點為以下9家企業所在的港口:秦皇島港股份有限公司、神華黃驊港務有限責任公司、國投曹妃甸港口有限公司、國投中煤同煤京唐港口有限公司、天津港(行情,問診)交易市場有限責任公司、唐山市港口物流有限公司、防城港北部灣港務有限公司、福建可門港物流有限公司、廣州港股份有限公司。港口升貼水方面,防城港:+25元/噸;可門港:+25元/噸;廣州港:+25元/噸;其它港口升貼水為0元/噸。9月23日,秦皇島5500大卡動力煤平倉價515-525元/噸,港口平倉價是指船運,貨物到船的價格。交易所規定車(船)板交割是指賣方在交易所指定交割計價點將貨物裝至買方汽車板、火車板或輪船板,完成貨物交收的一種實物交割方式,因此港口平倉價與車船板價格是同一個概念。由此,考慮期貨首日的波動或將大於現貨,焦煤近月合約區間也應該在515-525之間。按照鄭州商品交易所公布合約數量,我們推斷動力煤主力合約為TC401或者TC405合約,按照現貨市場標準交割品焦煤動力煤價差600元/噸,以焦煤合約JM1401推算TC401合約價格不超過560元/噸,以焦煤合約JM1405合約推算TC405合約價格不超過630元/噸。由於JM1405合約相比與現貨有較高的升水,因此按照絕對價差計算並不合適,若以升水比例看,JM1405合約升水現貨13%-18%,則動力煤TC405合約合理區間在587元/噸-613元/噸,因此,我們判斷首日基準價定價偏低,按基準價開盤將會是合理的買入價位。

綜合各因素以及商品市場近期走勢,動力煤期貨上市首日行情有可能呈現低開高走格局,我們預計動力煤1401合約的首日運行區間在510-550元/噸之間,投資者可在此區間進行操作。 [NT:PAGE=$]

3. 投資規則分析

3.1 期現套利

期現套利是指當期貨和現貨價格的價差超出正常范圍時,通過在這兩個市場進行反向操作獲取穩定收益。當期貨升水的幅度高於期現套利持有成本時,期現套利才具有可操作性。

根據無套利定價原理:

動力煤期貨價格=現貨價格+期現套利持有成本

動力煤期現套利持有成本包括資金成本、交易費、運輸費、交割費、入出庫費、倉儲費及其他稅費等。我們以買現貨拋期貨並到期進行交割為例。

根據鄭州動力煤期貨標準合約內容規定,“TC401”合約的最後交易日是在1月份的第5個交易日,最後交割日是合約交割月份的最後1個日歷日(車船板交割)。從日歷上算,“TC401”最後交易日為1月7號,最後交割日為1月31日。

交割流程:車船板交割/廠庫交割

交割單位:5000噸

交易費:0.2元/噸,單邊20元/手(交易所:期貨合約交易手續費為8元/手),開平倉40元/手,每手200噸,因此交易0.2元/噸

交割手續費:2元/噸 ,交易所1元/噸

水尺計重:0.2元/噸,最低收費3000元

衡量計量:0.5元/噸,最低收費3000元

品質(取、制樣+檢測):火車、汽車檢0.8元/噸,最低收費4000元;船檢0.7元/噸,最低收費4000元

一年期基準利率6%

保證金——暫定為合約價值的10%,交易所規定最低保證金為合約價值的5%

假定期貨TC401價格530元/噸,現貨520元/噸,在2013年10月8日進行套期保值,並與2014年1月31日進行交割。對交割費用測算如下

交易手續費:0.2元/噸

現貨資金占用:520元/噸×6%×T/360天=9.44元/噸(T為01合約的最後交割日距套保日10月8日的時間,T=109)

交割手續費:2元/噸,交易所1元/噸

水尺計重:0.2元/噸,最低收費3000元

衡量計量:0.5元/噸,最低收費3000元

品質(取、制樣+檢測):火車、汽車檢0.8元/噸,最低收費4000元;船檢0.7元/噸,最低收費4000元

期貨資金占用:530元/噸×6%×10%×109/360=1元/噸

交割費:2元/噸

增值稅:(530-520)×0.17/1.17=1.45元/噸

成本總計:17.59元/噸

理論上如果TC401合約與上市當日現貨價差超過17.59元/噸,可以“買現拋期”進行期現套利。這里的成本計算為初步估算,離實際值可能存在一定程度的誤差。因此,我們建議可在期限價差超過40元/噸的情形下進行買現拋期的操作。 [NT:PAGE=$]

3.2 跨期套利

跨期套利是指在同一期貨品種的不同合約月份建立數量相等、方向相反的交易部位,並以對沖或交割方式結束交易的一種操作方式。例如,在2013年10月8日建立買TC401賣TC405合約的跨期套利,假設TC401價格為530元/噸,TC405價格為560元/噸。持有3個月,到2014年1月8日了結頭寸,一年期貸款利率為6%,保證金比例10%,則持有期資金成本為530×6%×0.25×10%+560×6%×0.25×10%=1.635元/噸,交易費用0.4元/噸。若動力煤進行的是廠庫交割,則倉儲費0.05元/噸/天,持有期間倉儲費為4.5元/噸,倉單轉讓費0.5元/噸,因此套利價差不應低於7元/噸。

3.3 跨品種套利

本文提供兩種套利規則供投資者參考1、焦煤-動力煤跨品種套利;2、動力煤-鋁跨品種套利

3.3.1焦煤-動力煤跨品種套利

煤炭按照用途分為煉焦煤和動力煤,大連商品交易所上市的主焦煤是煉焦煤的重要組成部分。作為煤炭的兩個分支,我們希望能夠通過分析,獲得跨品種套利機會。

選擇大連商品交易所基準交割地京唐港灰十主焦煤與鄭州商品交易所動力煤基準交割地秦皇島5500大卡動力煤價格進行價差分析。

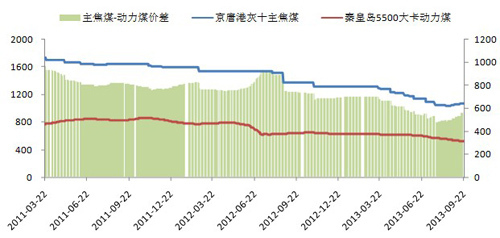

圖1:主焦煤與動力煤價差

主焦煤與動力煤價差

數據來源:wind,國泰君安期貨研究

從圖上可以發現,即使是在2011年至今的較短時間段內,動力煤與煉焦煤價差並不穩定。其價差最大值為970元/噸,最小值為480元/噸,平均價差740元/噸,2013年1月1日以來的平均價差為600元/噸。造成價差波動巨大的原因,在於動力煤和煉焦煤,盡管均屬於煤炭的下游分支,但動力煤的下游需求主要來自於電廠等能源消耗單位,而煉焦煤的下游需求主要來自於鋼鐵冶煉的相關需求,因此兩者有著明顯的差異。

盡管兩者的下游需求差異巨大,但如果從統計套利的角度,依然可以建議,在價差大於970元/噸時買入動力煤拋出主焦煤,在價差小於480元/噸時買入主焦煤拋出動力煤。

3.3.2動力煤-鋁跨品種套利

基於“煤—電—鋁”原料成本的傳導機制,動力煤的上市,為煤鋁的跨品種套利創造了機會。

(1)、理論基礎:“煤—電—鋁”的原料成本傳導

“動力煤—火電—電解鋁”的原料成本傳導,是煤鋁跨品種套利的理論基礎所在。

目前,國內煤炭占到一次能源消費的70%,其按消費用途分類,可分為動力煤和煉焦煤,其中動力煤占到75%以上。動力煤,顧名思義,即指以發電、機車推進、鍋爐燃燒等為目的,產生動力而使用的煤炭。發電是動力煤消費的主體,據測算,2012年,發電所用的動力煤約占到動力煤總消費量的60%以上。而在電解鋁行業,電力成本又始終牽制著鋁冶煉的生命線。

按照目前發一度電約消耗340克標煤的行業一般標準,折算到5500千卡的動力煤(參照《鄭州商品交易所動力煤期貨合約(草案)》中的基準交割品規格),大約需消耗432.7克。以9月11日最新的環渤海動力煤現貨價格536元/噸測算,每度電耗費的動力煤成本大約在0.232元。根據安泰科數據,國內電解鋁廠平均用電成本大約在0.42元/度,由此測算得到,動力煤占到了整個用電成本的55%左右。

而按照噸鋁耗電13800度測算,平均整個電力成本接近5800元/噸鋁,占到當前現貨鋁價的40%有余。部分高成本區域,電力占比甚至超過50%。鑒於此,國內電解鋁廠早在2000年初就已經嘗試“煤—電—鋁”一體化的延伸,保守估計,目前擁有火電自備電廠的鋁企大約占到電解鋁總產能的40%左右。

而近年來,隨著電解鋁產能西遷,新疆等西北地區憑借豐富的煤炭資源和低廉的發電成本,迅速占據了國內電解鋁產量的半壁江山,這將使得未來利用火電發電產鋁的比重進一步上升,同時也使得動力煤與電解鋁的上下游銜接更為密切與普遍。 [NT:PAGE=$]

(2)、重要前提:價格波動的時間差

盡管動力煤對鋁價的成本傳導處於同向的方向,但由於當前國內的“煤電聯動”尚不夠完善,鋁廠對生產的調整也相對遲鈍,這就使得煤價和鋁價的波動無法時刻保持一致。按照“煤電聯動”的規定,在一個不少於6個月的周期內,若平均煤價較前一個周期的波幅大於等於5%,便將相應調整電價。

這一規定本身,就使得煤價和電價的變動存在長達6個月的滯后期,而在煤價下跌的時期,電廠往往又會通過抬高煤炭采購價格的方式,規避對電價的下調,這就使得電價的變動更為滯后。而電解鋁廠由於生產的特殊性,即便電價做出調整,也很難及時變更產量,從而令鋁價的波動進一步遲滯。這種時間差的存在,是成本傳導下,實現價格套利的重要前提。

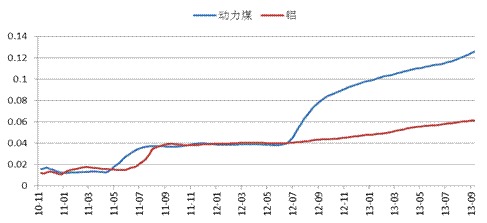

(3)、比價關係:處於歷史低位,未來一段時間煤強鋁弱

我們將環渤海動力煤現貨價格與長江現貨鋁價的歷史數據做一對比,發現動力煤與電解鋁的歷史價格存在高度相關,相關度達到0.88;同時,當前動力煤對電解鋁的比價已處在記錄以來的最低位0.037,歷史中值在0.046。這或許意味著,動力煤價格相較鋁價而言,存在低估的可能。

而考察產業的供需面,則更能為兩者未來價格強弱的趨勢提供佐證。近半月以來,產地動力煤價格已經逐漸企穩回升,受下游需求拉動,港口動力煤價格的下跌趨勢也正在收緊。最新的統計數據顯示,9月9日至9月15日當周,環渤海煤炭庫存量由前一周的1706.2萬噸降至1602.1萬噸,減少104.1萬噸,延續了周度環比下滑的態勢。據了解,目前下游各電廠的原料庫存在走低,主力電廠燃煤可用天數在減少,下游備煤趨於積極,這有助於未來一段時間內動力煤價格的止跌反彈。並且臨近10月,秋冬季節性需求趨於回暖,加之大秦線檢修對運力的影響,動力煤價格上行的支撐愈加凸顯。而電解鋁,受制於西北新產能四季度的加速投放和平均成本重心的下移(這源於低成本新產能對高成本舊產能的替代),同時電力成本亦顯然不會在短時間內跟隨動力煤價格出現顯著上調,鋁價依然是易跌難漲。

基於動力煤的低比價和煤強鋁弱的判斷,買煤賣鋁的階段性操作或存在較好的套利空間。

圖2:動力煤與電解鋁的歷史價格高度相關

動力煤與電解鋁的歷史價格關係

?圖3:動力煤對鋁價的比價處於記錄低位

動力煤對鋁價的比價

資料來源:wind,國泰君安期貨研究 資料來源:wind,國泰君安期貨研究 [NT:PAGE=$]

(4)、價格彈性比較:動力煤強於鋁

當動力煤和鋁價的波動方向可能一致時,就需要額外考量兩者的價格彈性。我們同樣選取了環渤海動力煤現貨價格與長江現貨鋁價做一對比,發現動力煤價格的彈性要高於電解鋁,即意味著當整體趨勢向上時,買煤賣鋁有利可圖;相反,當整體趨勢向下時,賣煤買鋁則更有利。換言之,就是選擇彈性較強的品種,做順應趨勢的操作,而彈性較弱的品種就進行相反的操作。

圖4:從歷史累計波動率看,動力煤自2012年下半年開始顯著強於鋁

動力煤價格歷史累計波動率

資料來源:wind,國泰君安期貨研究

綜合上述四大因素來看,“煤—電—鋁”成本傳導下的時間差,能夠為煤鋁跨品種套利提供機會,而短期從兩者的比價和產業供需面來看,動力煤或迎來一波反彈行情,而鋁價依舊是承壓難漲,買煤賣鋁存在較好的套利空間。而如果兩者方向一致,則選擇彈性較強的動力煤,做順應趨勢的操作為宜。

4. 風險及資金管理

我們的測算與交易所公布的基本價和運行區間存在一定差異,但在偏差不大的情況下不影響我們的整體判斷。套利規則在投資方面的風險幾乎為零,但是期現套利涉及到倉儲運輸交割等實際操作流程,實際運作過程中可能存在一定操作風險。投機操作的風險相對套利較高,由於盤中實時交易情況產生變動,品種上市初期須嚴格控制資金量,注意風險控制。

最後,我們也提醒各位投資者期貨交易是一種杠桿交易,存在一定風險,建議首日參與以低倉位為主。

上一篇

下一篇