鉅亨網新聞中心

動力煤期貨合約9月24日起在鄭州商品交易所掛牌交易,首批上市交易合約為TC312、TC401、TC402、TC403、TC404、TC405、TC406、TC407、TC408、TC409,各合約掛牌基準價均為520元/噸。

一、動力煤現貨走勢

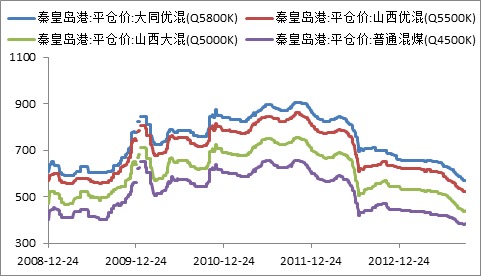

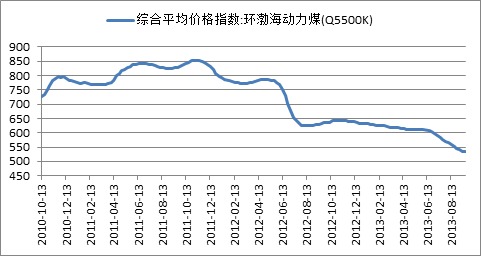

近期動力煤價格維持弱勢格局,大部分煤炭企業仍舊采取降價促銷的銷售規則,港口動力煤的價格延續前期的弱勢,動力煤產地報價跌幅較大。環渤海動力煤價格指數兩周合計下跌7元,目前533元/噸;秦皇島港煤價普降10元/噸,報價為520元/噸;產地價格跌幅較大,山西大同動力煤(Q6000)車板價下跌30 元/噸。

圖1 秦皇島動力煤價格

數據來源:民生期貨

圖2 環渤海動力煤指數

?

?

數據來源:民生期貨

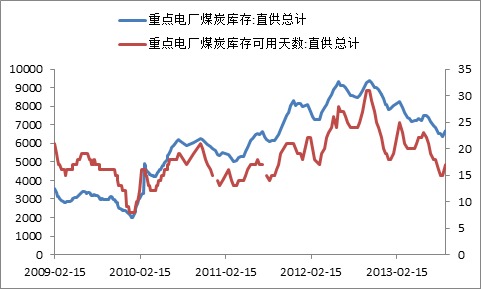

庫存方面,港口庫存下降,電廠可用庫存天數下降,動力煤主要港口庫存下降。截止9 月18 日,主要三港庫存1006.9萬噸,環比減少30.17 萬噸,其中,秦皇島港庫存599.65 萬噸,環比減少7.58 噸;廣州港庫存251.25 萬噸,環比減少27.59 萬噸;京唐港(國投港區合計)庫存156 萬噸,環比增加5 萬噸。電廠庫存上升。截至9 月13 日,六大電廠庫存總量為1336.67萬噸,較上周增加60.33 萬噸;六大電廠日耗總量為69.81 萬噸,較上周同期增加5.01 萬噸。六大電廠庫存可用天數為19.15 天,較上周同期下降0.54 天。短期下游略有補庫,但總體而言較為謹慎,預計隨著9月份大秦檢修期的到來,企業補庫需求集中釋放,有利於支撐煤價企穩。主要發電企業存在補充煤炭庫存的需求,北方港口錨地待裝船舶數量顯著增加,主要發運港煤炭庫存持續下行,以上因素在一定程度上緩解了環渤海地區煤炭價格下行的壓力。

圖3 港口動力煤庫存

數據來源:民生期貨

圖4 電廠動力煤庫存

?

?

數據來源:民生期貨

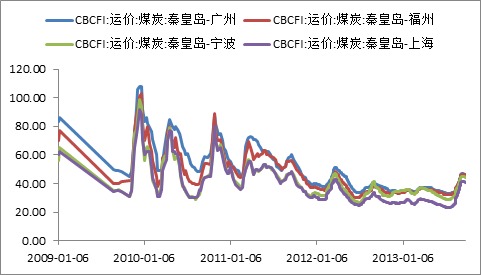

煤炭運價平穩。截至9 月18 日:秦皇島——廣州運價46.5 元/噸,較上周下降0.5 元/噸;秦皇島——上海運價41.2 元/噸,較上周下降0.3 元/噸;秦皇島——寧波運價維持44.7 元/噸;秦皇島——福州運價46.1 元/噸,較上周下降0.4 元/噸。波羅的海干散貨運價指數(BDI)上漲。截至9 月20 日,BDI 指數收於1904 點,較上周上漲268 點或16%。

圖5國內煤炭運價

?

?

數據來源:民生期貨

圖6 波羅的海干散貨指數

?

?

數據來源:民生期貨

由於宏觀經濟企穩向好,加之冬儲即將來臨,神華等大型煤企惡性降價行為有所收斂,近期北方港口煤價跌幅開始收窄。但前期高溫天氣下高負荷的機組陸續開始檢修,加上雙節假期來臨,拉煤活動減少,北方主要煤炭港口庫存回漲,短期內環渤海動力煤價仍有小幅的下跌空間。進入10月份,宏觀經濟的恢復,大秦線將開始檢修,又正好配合上冬季煤炭儲備期,眾多利好,使得動力煤價格有望進一步企穩。

二、動力煤期貨上市首日交易規則

動力煤期貨的掛盤價都在520元/噸,從現貨情況來看,這與秦皇島港5500大卡動力煤的價格一致。目前多數商品品種主力合約在1401合約,焦煤期貨主力合約也在1401合約,因此動力煤1401合約可能成為資金選擇的第一個主力合約,1405和1410合約有可能成為次主力合約,其余合約交易將會非常清淡。對比焦煤期貨遠月合約升水的情況,根據目前市場的供需、庫存、進出口等情況來看,市場很難出現遠月合約貼水的情況,在這種情況下,動力煤1401合約上市首日的報價應該在520元以上。考慮到目前現貨市場價格弱勢的情況,動力煤期貨將小幅走低,但在10月份以后的需求旺季,動力煤期貨有望走出一波上漲行情。 三、動力煤期貨套利分析

1、焦煤動力煤套利分析

近期焦煤和動力煤現貨價格出現分化,焦煤價格上漲而動力煤價格下跌。焦煤市場受焦炭市場表現良好帶動,跟隨焦炭出現上漲,但漲勢弱於焦炭,而焦企受長假影響,也存在一定的補庫需求,對短期焦煤價格形成支撐,近半個月以來,京唐港焦煤價格上漲50元/噸,預計近期焦煤市場將主流維穩運行。而動力煤現貨市場表現相對弱勢,市場的下跌慣性仍未結束,建議投資者進行買焦煤賣動力煤的跨商品套利操作。

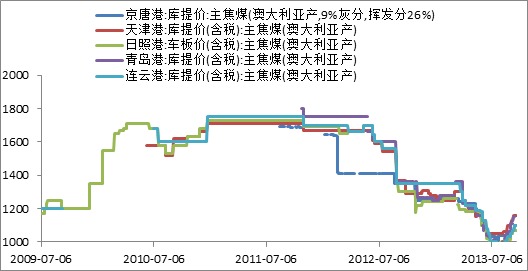

圖7 港口焦煤價格

數據來源:民生期貨

2、動力煤期貨期現套利

理論上,遠月合約對近月的升水,是由於持有成本的存在,螺紋鋼的跨期套利可以分為兩種情況:一是在近月交割前價差已經收攏至合理區間,通過雙邊平倉實現跨期套利的利潤,不進行交割的成本,這個成本較低。二是在近月到期時價差沒有收攏回來,只有通過期貨特有的交割方式使價差得到絕對的收攏,這個成本較高。所以在計算“持有成本”時,要計算這一種情況的成本。具體計算如下(螺紋鋼價格以520元/噸計算,保證金10%計算,一年期貸款利率6%,一年期存款利率為3%):

1.交易手續費:近月和遠月兩次開倉,合約到期后不平倉進入交割,交易手續費=0.208元/噸。

2.交割費用:2元/噸。

3.資金利息:以一年期貸款利率計算,計算主力合約平均4個月的資金持有成本,則利息=520×6%÷12×4=10.4元;如果是自有資金,以一年期存款利率計算,則利息=5.2元。

4.倉儲費:以一噸動力煤計算4個月的倉儲費為0.15元/噸/天×30×4=18元。

5.增值稅:增值稅是以交割配對日的結算價位基礎計算的,到時候的差價是不確定的,以100元的差價計算則為100/(1+17%)×17%=14.5元。

6.出庫入庫費=15+15=30元。

7.運費按照80元/噸計算。

綜上,一噸動力煤的持有總成本:以貸款資金計算的總成本=0.208+2+10.4+18+14.5+30+80=155.108元;以自有資金計算的總成本=149.908元。

通過上述的理論計算與分析,只有當期貨與現貨合約的差價達到155.108元以上時,才有一個絕對的期現貨套利空間,進行期貨上做空而到期時用現貨交割進行套利操作。而如果是自有資金,當差價高於149.908元時,理論上就可以形成一個絕對的期現套利的利潤。

四、動力煤期貨套期保值

1、賣出套期保值案例

賣出套期保值是為了防止現貨價格在交貨時下跌的風險而先在期貨市場賣出與現貨同樣數量的合約所進行的交易方式。

有一段時間里,下游的電力行業出現了停產整頓以及部分地區出現大規模的限電政策,在這個時期,市場對動力煤的需求會被大大削弱,而有高庫存現貨的煤炭開采商和中間運營商肯定會考慮銷售收入縮水的問題,這個時候就可以通過期貨市場做出賣出套期保值(前提是預測現貨下一步價格將走低,而現貨已經出現滯銷的苗頭),即用期貨市場現在的價格提前賣出與現貨庫存數量等同的動力煤期貨合約。后期現貨價格下落的時候,可以放心地銷出現貨,現貨市場由於價格下跌帶來的虧損可以由期貨市場的盈利來沖抵。由於期貨是實行保證金交易,所以占用的保證金只會是現貨庫存金額的一部分。

假定9月27日市場動力煤價格在500元每噸,由於市場需求降低,后市可能降價,目前的動力煤主力合約假設在1401合約,價格是在520元左右,利用期貨和現貨價格走勢的同向性以及期貨的雙向操作,運用現貨資金的1/10,在期貨市場上作賣出保值。

后市價格如原先判斷,現貨價落到450左右,期貨主力合約由520落到450左右,現貨上由於價格下跌可能一頓少賺50元,但是利用期貨市場的反向操作可以出現每噸70元的盈利,這就是一個彌補虧損的情況。

一般情況下,根據其他商品期貨的經歷,期貨市場變化幅度要比現貨的幅度大,所以判斷正確,完全可以沖抵現貨落價的虧損還可以帶來盈利。

表1 煤炭企業的套期保值效果(手續費等交易成本另計)

?

|

日期 |

現貨市場 |

期貨市場 |

|

9月28日 |

動力煤現貨500元每噸 |

賣出1401動力煤期貨合約100手(1手假設200噸)價格在520元 |

|

1月15日 |

賣出20000噸動力煤價格在450元每噸 |

買入100手1401動力煤合約,平倉價格為450元/噸 |

|

盈虧變化 |

(500-450)*20000=-100萬元 |

(520-450)*20000=140萬元 |

期貨市場140萬元已經遠遠彌補現貨市場100萬的損失,還可以盈利40萬。

2、買入套期保值案例

例如一家發電企業由於倉庫庫容不允許,但是覺得現在的價格還是比較合理,但是擔心后市煤炭價格可能還要上漲,增加本企業的生產成本,該企業可以利用期貨市場目前的價格進行囤貨。比如9月28日煤炭價格在500元每噸,但是由於冬季的到來,發電量需要提高,動力煤出現搶購跡象,某企業進行買入套期保值。

表2 利用動力煤做原料的加工廠的套期保值效果

|

日期 |

現貨市場 |

期貨市場 |

|

9月28日 |

動力煤現貨價格在500元每噸 |

買入100手1401動力煤期貨合約,價格在520元/噸(假設一手200噸) |

|

1月15日 |

買入20000噸動力煤,價格在560元每噸 |

賣出100手1401合約動力煤期貨合約,價格在590元每噸 |

|

盈虧變化 |

(560-500)*20000=-120萬元 |

(590-520)*20000=140萬元 |

通過以上案例我們可以看出:期貨市場140萬元盈利已經彌補現貨市場120萬的損失,總體上盈利20萬。

上一篇

下一篇