鉅亨台北資料中心

早於聯準會退場的討論開始前,亞洲股市一直落後全球股市。不過,當伯南克宣布聯準會可能最快於九月開始縮減買債後,市場迅速消化當局停止注資的消息,資金流開始逆轉。柏瑞投信認為,在美國政府停擺,資金回流亞洲,基本面復甦不變的情況下,第四季亞洲高股息股票對於市場較具吸引力,建議逢低布局高股息之股票基金。

新興市場股票過去兩個月表現領先成熟市場,證明經常帳危機早在聯準會決定延遲退市前已開始消退。九月的前三週,亞洲股市上升6.5%(以當地貨幣計算),由於亞洲貨幣升幅強勁,這些市場以美元計算的表現則更可觀。年初至今所有亞洲主要股市均報捷,只有中國例外,但大部分市場仍然落後歐洲及美國漲幅,柏瑞投信認為,亞洲股市今年表現落後,第四季也具補漲空間。

柏瑞亞太高股息股票基金(本基金配息來源可能為本金)經理人馬治雲表示,新興亞洲景氣復甦雖不若美國及日本強勢,但仍處於溫和復甦階段。根據CLSA統計資料(1995~2012),(圖一)若投資人於復甦時期投資亞太高股息族群,其績效打敗大盤機率達70%,平均年化報酬率與指數差異達18%。因此,目前這個景氣階段,較適合穩建型投資人佈局亞太高股息標的,提升投資組合效益。

再者,受QE退場預期升溫影響,八月新興市場股匯市面臨較大震盪,部份投資人擔憂亞洲股市將重演96年金融風暴。根據彭博資訊統計,新興亞洲普遍為貿易順差國,對於外部資金依賴並不高;與96年相比,東北亞市場經常帳盈餘佔GDP比重已大幅提升、外匯存底也有明顯增長。

因此,馬治雲認為,新興亞洲對國際資金抽離防禦能力較其他新興市場更為穩固,系統性風險發生可能性低,加上中國製造業景氣明顯回溫,亞太區域股市有望率先突破QE緊箍咒,回到漲升態勢;然而,僅管亞洲市場年初至今股票表現落後,並不表示全無風險,投資仍需留意個別國家的經濟狀況與產業變化、利率變動等因素之影響。

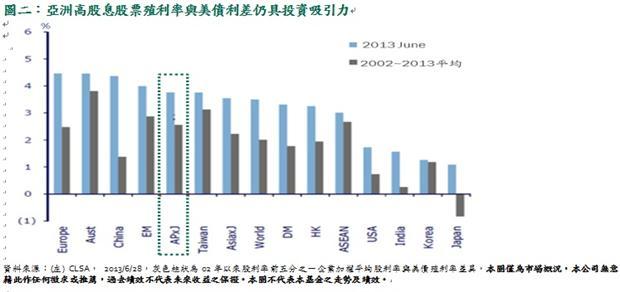

而投資亞洲更應該聚焦高股息股票,降低波動度。由於美國公債殖利率反彈,部份投資人擔憂美債與高股息股票殖利率利差收斂,未來吸金魅力將減;不過,柏瑞投信認為,據統計亞太高股息股票之股利與美國十年期公債殖利率差長期平均約為3.0%(圖二),仍具投資吸引力,建議投資人不妨逢低承接,做長期投資的部位。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本公司及各銷售機構備有公開說明書,歡迎索取,或經由柏瑞投資理財網(http://www.pinebridge.com.tw)或公開資訊觀測站(http://newmops.tse.com.tw)查詢。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金進行配息前未先扣除行政管理相關費用。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金亦得投資於美國Rule 144A債券,此類債券亦有流動性、信用及價格風險。本基金投資不宜佔投資組合絕大部分,亦未必適合所有投資者;由於基金持有之貨幣部位未必與在資產上的部位配合,其績效可能因外匯匯率的走勢受極大影響。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前述網站查詢。基金配息不代表基金報酬率,過去配息率不代表未來配息率。投資人因不同時間進場,將有不同的投資績效,過去之績效亦不代表未來績效之保證。本文提及之經濟走勢預測不必然代表本基金績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇