鉅亨網新聞中心

鄧海清,九州證券全球首席經濟學家,金融四十人論壇特邀研究員

陳曦,九州證券金融市場部研究中心主管

2015年12月,進出口數據雙雙交上靚麗答卷。出口同比-1.4%,市場預期-8%,前值-6.8%,進口同比-7.6%,市場預期-12 %,前值-8.7%;貿易順差600億美元,市場預期513億美元,前值541億美元。12月進出口的好轉大大超出了市場預期,成為中國經濟基本面反彈的又一例證。

但在“看空中國”的基調下,部分機構對12月中國出口的復甦提出了質疑,如對香港虛假貿易激增、基數原因等等。我們經過詳細的數據分析,發現上述論調與事實相悖。我們認為,12月中國出口的好轉是真實存在的,根源於人民幣貶值及外部環境改善。

一、對香港進口僅占中國總進口的1%,去除對香港貿易之后,進出口回暖仍然顯著

有分析認為,12月進出口靚麗數據是虛假貿易推動的,論據是12月中國大陸對香港出口同比上漲10.8%,總值高達460億美元,創過去三年最高紀錄,也是過去10年來12月單月最好表現;大陸從香港的進口則飆升65%,幅度創過去三年之最,總值達到21.6億美元。

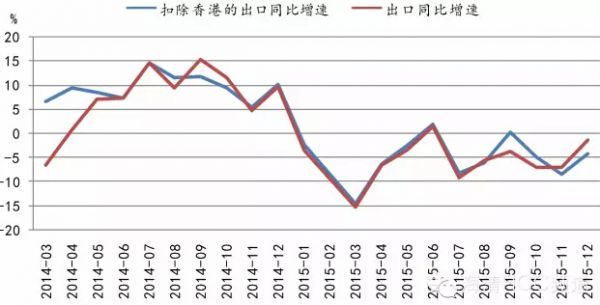

12月對港貿易數據的異常波動確實反映了虛假貿易升溫,但這並不是中國對外貿易復甦的主要原因。最直接的證據是,扣除了對香港進出口部分之后,12月中國進出口同比數據的好轉趨勢不變。12月中國進口同比增速為-7.6%,扣除從香港進口后,12月進口同比增速為-8.1%,與前幾個月相比,回暖的趨勢依然不變。再看出口數據,12月中國出口同比增速為-1.4%,扣除對香港出口后,12月出口同比增速為-4.15%,回暖趨勢也未發生變化。?

圖1 扣除香港因素,進口同比幾乎沒有變化

圖2 扣除香港因素,出口同比仍然顯著回升

之所以去除香港因素不改變進出口走勢,是因為對香港進出口占中國總進出口比例太低了。2011年以來,對香港出口占總出口比重約為15%,2015年12月略高也僅為20%;對香港進口占中國總進口比重均值約為0.5%,2015年12月“激增65%”之后,對香港進口占中國總進口比重也僅為1.3%。用占比如此小的數據的大幅增加去解釋進出口回暖,是違背經濟學基本常識的。

二、去年12月出口實為高基數

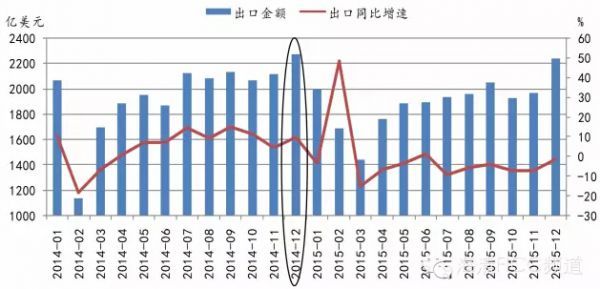

也有分析稱,12月出口上升是因為翹尾因素,12月份出口上漲是暫時的,不代表一種趨勢。需要澄清的是,12月份的出口上漲是高基數基礎上的上漲,無論是從金額角度來看還是同比增速來看,2014年12月都是高基數而不是低基數。從金額來看,2014年12月的出口金額為2274.3億美元,是全年最高值;從增速來看,2014年12月的同比增速為9.67%,為全年第五高,且遠快於2014年11月的增速(4.69%)。如果從基數視角來看,那么2015年12月的出口增速應該難以較2015年11月出現顯著改善。

圖3 2014年12月出口實為高基數

三、進出口是基於海外基本面和人民幣匯率的真實回暖

我們此前在《中國經濟見底回升驅動的股牛債熊邏輯》等報告中已經預期到出口好轉是大概率事件,12月數據進一步支撐了我們的這一判斷。虛假貿易抬頭、基數效應等很難真正解釋12月出口改善的動力。我們認為,12月出口改善的主要原因是“人民幣有效匯率貶值+外需回暖”。

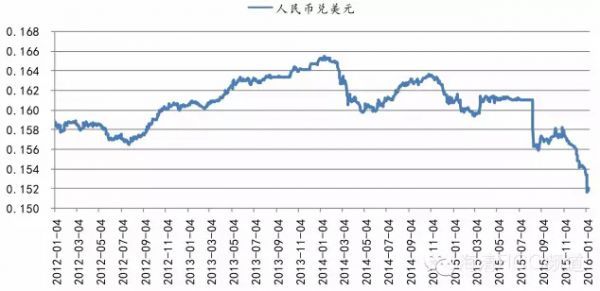

第一,2015年8月份以來的人民幣貶值,改變過去人民幣高估的局面,從貨幣因素利好中國出口。歐美、新興市場國家等貨幣在2015年8月之前一年均相對美元貶值幅度5-10%甚至更多,而人民幣則相對美元並未貶值,不僅導致人民幣對美元高估,更直接導致人民幣淪為出口競爭對手“貨幣戰”的犧牲品。2015年8月以后的這一輪補償性貶值,讓出口企業普遍松了一口氣。?

圖4 人民幣兌美元修復性貶值

第二,2014年以來,發達經濟體經濟陸續回到復甦軌道,歐洲GDP增速由2014年三季度的0.8%提高到2015年三季度的1.6%,日本GDP增速由2014年三季度的-1.5%提高到2015年三季度的1.6%,美國經濟復甦則表現得更為強勁。隨著歐美經濟體經濟狀況好轉,中國出口面臨的外需環境改善,因而出口的好轉是可持續的。

我們認為,12月出口數據回暖主要源於基本面因素,而不是所謂虛假貿易或者基數因素。因此,未來出口繼續回暖仍然可期,有助於中國經濟企穩回升。11月工業增加值、12月進出口數據均大幅超市場預期,經濟反彈的證據爭相涌現,市場不應再無視基本面的積極信號,偏執看空2016年中國經濟或釀大錯。

(文章來源於微信公眾號:海清FICC頻道)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。

上一篇

下一篇