從地產和建筑兩大業務板塊來比較,中國建筑的估值處於可比公司中最低位。

作為建筑行業龍頭,中國建筑(601668.SH)的營業收入未來依然會穩健增加。但其估值水準在可比公司中卻墊底。

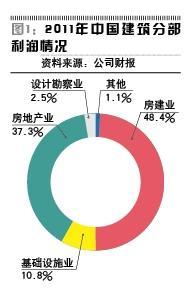

圖一

中國建筑的業務可以分為建筑(包括房建、基建、設計)和地產兩塊。建筑板塊貢獻主要的營收和利潤的六成,其中房建業務占營收收入和利潤的主流,但毛利率低于基建與設計。地產板塊由中海地產(中國海外發展(00688.HK)的地產品牌)和中建地產兩公司分別運作,目前利潤主要由中海地產貢獻。

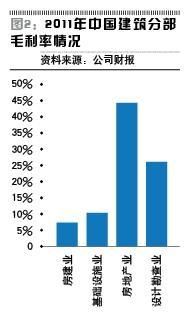

圖二

從2009年上市以來,中國建筑的營業收入、新簽合同、凈利潤和凈資產保持了比較快速的增長,但隨著國內房地產市場投資增速的下降,以及經營風險的提升,在年簽約訂單達到萬億的基礎上,公司經營思路逐漸轉變,在訂單的選擇上偏重高毛利率的大專案,放棄低端專案,由此可以判斷,未來幾年公司將由快速增長逐漸轉為穩健增長。

由於中國建筑子公司眾多,評估其估值可以採用分部估值。

中國建筑的地產板塊由中海地產與中建地產組成,中海地產是目前國內盈利能力最強的地產公司,扣除公允價值變動,中海地產2012年凈利潤約108億元,按照持股比例計算,中國建筑權益凈利潤近55億元。由於中海地產與萬科(000002.SZ)、保利地產(600048.SH)同處於第一陣營,保利地產2011年凈利潤65億元,市值810億元,按照相同的市盈率估算,中國建筑包含中海地產的市值應該超過650億元。中建地產由於沒有單獨披露凈利潤,如果按照其接近200億元銷售規模與2800萬平方米的土地儲備計算,市值應超過100億元。纍計來看,中國建筑地產板塊合理的市值應不低于750億元。

如果扣除地產板塊市值,按照中國建筑現有1060億元市值計算,其建筑板塊對應市值只有310億元左右。目前中國建筑子公司中國建筑國際(03311.HK)的市值已經達到320億元左右。可見中國建筑的建筑板塊市值嚴重低估。

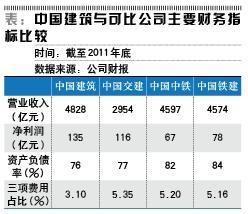

[NT:PAGE=$]從資產規模來看,在建筑板塊中,可比公司有中國鐵建(601186.SH,01186.HK)等公司。如表所示,中國建筑的營業收入與中國鐵建和中國中鐵處於同一水準,但凈利潤最高,這是因為中國建筑的房地產業務占比較多,同時三項費用占比較少。

表

在營業收入與凈利潤增速上,中國建筑相比其他三家公司處於明顯領先優勢,其中建筑板塊在上市后營業增速和凈利潤超過地產板塊。

作者聲明:本文僅代表個人觀點,本人持有文中所提及的股票

(本刊特約作者 詹義/文)(來源:大陸《證券市場周刊》 ,2013年8期)

【本期封面故事】報導已被刪除

上一篇

下一篇