鉅亨台北資料中心

統一新興市場企業債券基金核心經理人余文鈞表示,進入後QE時代,債市投資宜鎖定高票息、高投資等級、高成長的新興龍頭企業債券,並且積極建置成本較低的新券,掌握投資「新企機」。

余文鈞表示,企業債券提供的票息通常與國家經濟成長率相當,成熟國家每年能提供的回報僅2%上下,新興市場則能提供近6%的高票息。就長期趨勢而言,資金還是會流入相對報酬較高的新興市場,且投資高評級的龍頭企業債會優於國家主權債。

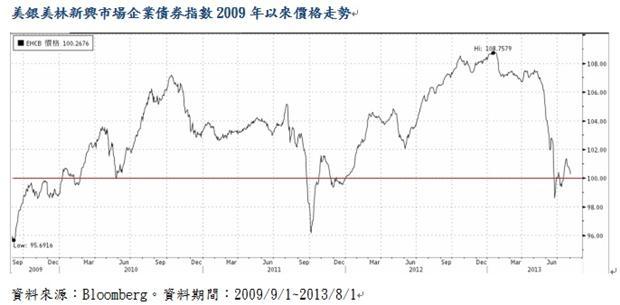

余文鈞說,債券價格有回歸百元發行價的特性,復元能力強,觀察美林美銀新興市場企業債指數自2009年以來的價格走勢,低檔約在95-96美元,高點則有108美元。今年6月至7月受QE退場消息影響,也僅修正至98.65美元即很快反彈,進入8月已回歸百元價格附近盤整。

余文鈞表示,從歷史經驗來看,只要債券價格跌破百元,都是進場好買點,此外,第三、四季向來是公司債發行旺季,從發行市場直接購買新券的成本普遍較購買二手券低,且新發券近八成為投資等級,今年下半年進場布局新興企業債,是相當好的時機點。

展望新興企業債前景,余文鈞表示,全球景氣逐步復甦後,信用風險(利差)也會隨之下降,將推升債券價格上漲,原因包括國家信評調升、企業營運轉佳,提供了債券持有者獲取資本利得機會。而國營企業及產業龍頭企業現金流穩定性高,償還債務及定期付息能力強,違約率低,則可提供穩定的票息收入。

就基本面而言,余文鈞指出,新興市場企業處於營運擴張期,資本支出需求大,近年傾向於直接在國際金融市場發債籌資。為能順利籌資,新興企業債發行公司對財務管理要求會比成熟國家企業更嚴謹,財務槓桿也較低。據統計,美國企業淨槓桿平均約為2倍,新興企業平均約只有1.5倍。

財務健全加上現金流充足的優勢,新興企業債平均信評為BBB投資等級,比新興市場國家主權債平均等級BB+更高。同時,在營運高成長的基礎上,新興市場企業債提供的票息,往往高於美國投資級債,不僅提升了收益率,也更能降低利率風險。

面對金融市場動盪,投資人對風險控管更加重視。余文鈞說,新興市場企業債券品質高,受法人青睞,在外總流通市值規模早已超過新興市場主權債券,並在今年3月突破1兆美元,流動性佳且標的多元。此外,新興企業債券自2009年後每年整體違約率都不到1%,今年預估只有0.4%。基金持債是以美元計價,也能有效降低當地貨幣匯率波動風險。

**********************************************************************

本基金經金融監督管理委員會核准,惟不表示本基金絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證本基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本基金主要投資於全球新興市場國家之公司債券,新興市場之政經情勢轉變可能影響基金績效表現。本文提及之經濟走勢預測不必然代表本基金之績效,投資人申購前應詳閱基金公開說明書。本基金適合能承受較高風險之非保守型投資人。由於本基金亦得投資於高收益債券,故投資人投資本基金不宜占其投資組合過高之比重。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損,本基金進行配息前未扣除行政管理相關費用。投資人申購前應詳閱基金公開說明書。

上一篇

下一篇