鉅亨網新聞中心

肖立晟 中國金融資訊網人民幣頻道專欄作家

“8.11”匯改之后,中國貨幣當局開始逐步增加人民幣匯率彈性。然而,在短暫的實驗之后,人民幣匯率又重新回到爬行的盯住匯率制。目前遇到的主要問題是持續小幅貶值,引發單向貶值預期,政府承諾不明確,引發投機者質疑。看上去,匯改難以一蹴而就。下一步如何繼續推動匯改,各方都有些茫然。此時,如果回顧一下歐洲匯率制度的變遷,會發現一些非常值得借鑒的經驗,比如歐洲的匯率目標區制。

1971年,布雷頓森林體系崩潰以后, 一些國家實行了匯率目標區制並維持了許多年。歐洲貨幣體系就是其中的一個例子。所謂匯率目標區制,是指一國允許其匯率在特定區間內進行浮動,一旦匯率的變動超出了這個區間,中央銀行就會進行干涉。匯率目標區制不同於固定匯率制,因為它允許匯率有一定的靈活性,這樣央行對匯率的干預就是偶爾為之而不是作為一項經常性的工作(Krugman,1991)。

1971年12月,以《史密森協定》為標志,美元對黃金貶值,美聯儲拒絕向國外中央銀行出售黃金。至此,美元與黃金掛鉤的體制名存實亡。歐共體為了防止內部貿易保護主義抬頭,建立了“洞中之蛇”匯率制度(也被稱為蛇形浮動)。由於成員國彼此間的浮動范圍小於它們各自對美元匯率的浮動范圍,該匯率機制也被形象稱為“洞中之蛇”。其中“蛇”是指成員國間匯率浮動范圍僅為±1.125%,“洞”是指對美元匯率的浮動范圍是±2.25%。

“洞中之蛇”實際上是一個微縮版本的“布雷頓森林體系”。由於成員國仍然以美元為錨,為了維持本國貨幣兌美元匯率穩定,需要不斷的買入美元。而美元相對黃金的大幅貶值給持有美元的央行帶來了巨大的損失,匯率制度並不可持續。英國在加入6個星期后就宣布退出,意大利和法國也相繼退出,“洞中之蛇”很快名存實亡。

1978年,為了對抗美元不負責任的“過度特權”,同時為歐洲貿易提供穩定的貨幣環境,歐共體開始嘗試建立歐洲貨幣體系(European monetary system)取代“洞中之蛇”匯率制度。

歐洲貨幣體系是非常典型的匯率目標區制度。歐共體不再以美元為匯率目標,而是盯住“歐洲貨幣單位(ECU)”。“歐洲貨幣單位”是歐共體創造的一個貨幣籃子,由12個歐洲國家的貨幣加權而成,在匯率機制中充當“偏離度”指標的角色。當某一成員國兌歐洲貨幣單位的市場匯率偏離至閾值時,該國貨幣管理當局需要采取相應干預措施使匯率重新回到界限以內。

歐洲貨幣體系主要通過兩種匯率干預體系實現匯率穩定機制。一是平價網體系(grid parity system),二是“歐洲貨幣單位”體系。

平價網體系首先要求成員國貨幣之間彼此確定中心匯率(中心匯率的調整由相關國家政策當局共同協定),各成員國相互之間的匯率只能在中心匯率±2.25%之間浮動。如果任何一國的貨幣波幅超過容許的幅度,該國中央銀行就有義務采取行動干預外匯市場,使匯率恢復到區間內。

在雙邊匯率超過邊界時,究竟哪個國家應該入市干預呢?比如,當法國法郎兌德國馬克的匯率貶值超過2.25%時,應該是德國賣出馬克,還是法國購買法郎呢?此時就需要用“歐洲貨幣單位”體系來做仲裁。歐洲貨幣單位類似於SDR,包含12個歐洲國家的貨幣權重。各成員國兩兩之間的中心匯率可以換算成對歐洲貨幣單位的中心匯率,歐洲貨幣體系規定每種貨幣對這一中心匯率所容許的最大偏離幅度是2.25%*(1-貨幣比重)。歐洲貨幣體系采用了早期報警系統,也就是規定“偏離臨界點”,它等於0.75*2.25%*(1-貨幣比重)。一旦某一貨幣觸及“偏離臨界點”,就需要入市干預。

也就是說,當法郎與馬克的偏離接近2.25%的臨界點時,如果馬克相對歐洲貨幣單元(一籃子貨幣匯率)偏離較少,而法郎偏離歐洲貨幣單元較多,那么應該由法國貨幣當局采取措施干預外匯市場。

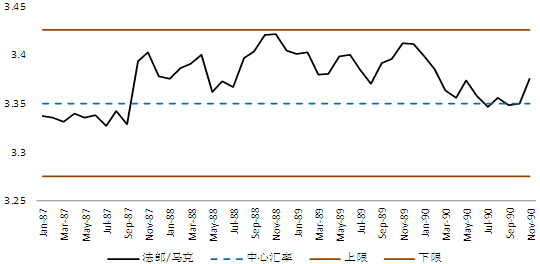

歐洲貨幣體系經過前期磨合,在上世紀80年代末逐漸趨於完善。從下圖可以看出,在1987-1990年,當法郎兌馬克匯率達到或接近上限時,便會掉頭回落。此時,歐洲貨幣體系內部匯率調整次數較少,匯率已逐漸穩定。

圖 1 法郎/馬克匯率偏離度

數據來源:CEIC數據庫。

歐洲貨幣體系也曾經爆發比較嚴重的危機。1992年,英國和意大利外匯市場遭受對沖基金沖擊,最終退出歐洲貨幣體系。歐洲貨幣體系內部成員國匯率的波幅從±2.25%上升至±15%。

此后,歐洲貨幣體系一直沿用±15%的波幅,各國再沒有出現偏離過度偏離中心匯率的情況。1999年歐元區(EMU)啟動,歐盟新成員國加入歐元區的條件仍然是,兩年內其貨幣在歐洲貨幣體系中保持±15%的匯率目標。

如果回過頭來評價歐元貨幣體系代表的匯率目標區,可以發現如下值得借鑒的地方。

第一,只要政府承諾是可靠的,匯率在觸及目標區邊界之前即會向中心匯率回歸。影響匯率的變量主要包括基本面因素和投資者預期。政府需要根據基本面因素隨時調整中心匯率,而投資者預期則根據政府承諾的可靠性調整投機規則。在大多數時候,匯率會向中心匯率收斂。只有在基本面出現較大波動,而中心匯率沒有及時調整時,投機者才會質疑政府承諾。1992年歐洲貨幣體系的分崩離析正是由於德國與其他國家在利率政策上出現較大分歧。在歐洲貨幣體系中,雙邊利差對匯率的影響最直接,各國匯率必須符合利率平價。當時,兩德剛剛統一,德國政府背上調整東部經濟的沉重包袱,但又不愿意在國內推行加稅措施,導致財政赤字不斷攀升,為了給財政赤字融資並抑制通貨膨脹率,德國大幅提高了利率水平。歐洲其他國家被迫緊隨作為體系軸心的馬克利率水平。市場判斷大多數歐洲國家隨德國推行高利率政策將有損自身利益,唯一出路是改弦易轍,退出歐洲貨幣體系,實施獨立的貨幣政策。最終,由於德國不愿意妥協,意大利、英國、西班牙相繼退出。法國也無力支撐,通過與德國協商后,將匯率波幅擴大至±15%后,才給成員國利率調整留下空間。由此可見,如果不是德國和英國的政府承諾出現衝突,投資者的預期不會發生變化,貨幣危機也不會自我實現。

第二,中心匯率的調整和匯率的彈性很重要。匯率目標區的波幅越大,政府貨幣政策獨立性越強,承諾也越可信。1992年,歐洲貨幣體系崩潰的重要原因,是歐洲貨幣體系已經從匯率目標區制度變為固定匯率制度。在1987年之前,匯率的調整盡管幅度較小,但是頻率較高,這可以較好的化解內部不平衡,降低對投機者的吸引力。在1987年后,歐洲匯率機制出現了本質變化,主要成員國開始避免任何形式的中心匯率調整,導致其最終成為固定匯率制度。僵化的匯率機制使各國經濟的不平衡迅速積累,投機者預期中心匯率下一次調整將會超過波幅的概率日益增加。例如在80年代末,意大利里拉和西班牙比塞塔相對於德國馬克的實際匯率經歷了持續的升值,導致兩國的競爭力減弱和難以承受的經常項目赤字,但是里拉和比塞塔相對德國馬克的中心匯率卻一直保持不變,最終導致1992年里拉和比塞塔遭到投機性攻擊,引發貨幣危機。也就是說,歐洲貨幣體系如果堅持實施不斷調整中心匯率的匯率目標區制度,並不一定會出現貨幣危機。

第三,是否存在資本管制,會讓匯率目標區的效果完全不同。歐洲貨幣體系實施的匯率目標區的目的,是讓歐元區各國經濟變量逐步收斂,慢慢符合最優貨幣區的條件。各國之間並不存在資本管制,所以通脹率、利率等貨幣變量都會向“貨幣錨”德國收斂。假如中國對美元實施匯率目標區制度,如果讓資本自由流動,那么匯率在短期內將會由利差決定,長期內經濟變量也會向“貨幣錨”美國收斂。這顯然不是可行的途徑。但是,如果實施資本管制,那么央行可以維持貨幣政策的有效性,同時實施較大幅度的目標區增強政府承諾的可信度,保證投機者相信政府承諾。

根據歐洲匯率制度變遷的經驗,中國貨幣當局一方面可以放開匯率波幅,將年波幅設定為±7或者±15%,政府承諾在匯率邊界處入市干預,另一方面,可以加強資本流動的管理,防止資本流動大進大出。匯率目標區+資本流動管理的政策組合,在保證匯率波動率上升的同時,還可以避免人民幣匯率出現墜崖式下降,防止觸發金融危機。

歐洲貨幣體系的經驗同時表明,在改革次序上,擴大人民幣匯率波動幅度應該處於首要位置。不應急於開放資本項目。應該在人民幣匯率波幅擴大之后,再考慮資本項目自由化。與當前漸進式貶值調整模式相比,在維持一定程度資本流動管理的前提下,實施匯率目標區制可以自發的糾正價格扭曲帶來的短期資本套利行為,避免跨境資本大進大出觸發的金融危機。不僅如此,由於外匯儲備消耗減少,匯率管理的成本也可以大大降低。

(作者系中國社會科學院世界經濟與政治研究所國際金融研究室副主任)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇