華泰宏觀:工業企業利潤增速持續下滑 通縮延續

鉅亨網新聞中心 2014-12-29 08:15

2014-12-28 俞平康,薛鶴翔 華泰宏觀研究

摘要:

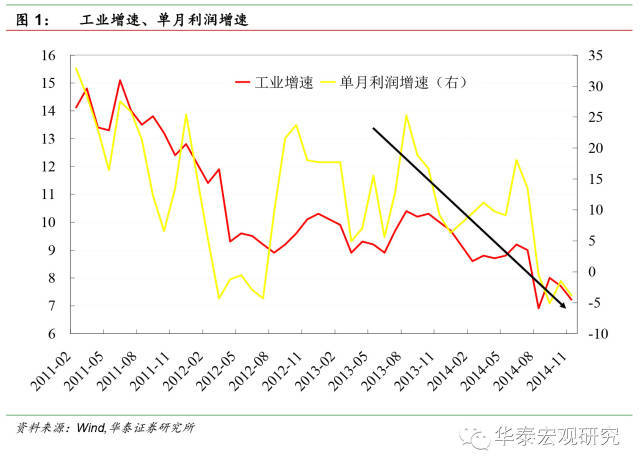

利潤增速持續下滑:11月工業企業實現利潤6761.2億元,同比下降4.2%,降幅較10月擴大2.1%,1-11月利潤增長5.3%,降幅較1-10月擴大2.1%。14年下半年以來利潤增長持續下滑在於工業的量價齊跌,強烈的通縮預期之下工業企業難有利潤回升。

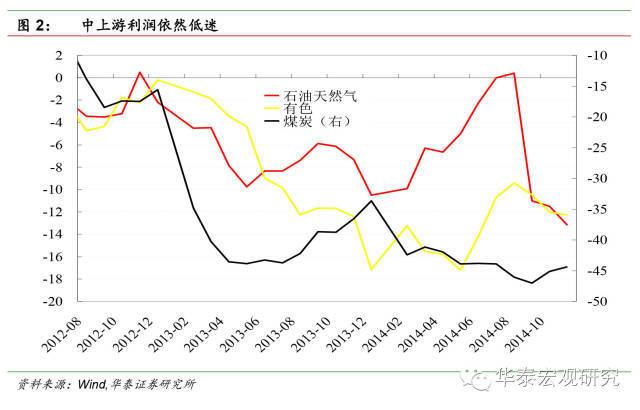

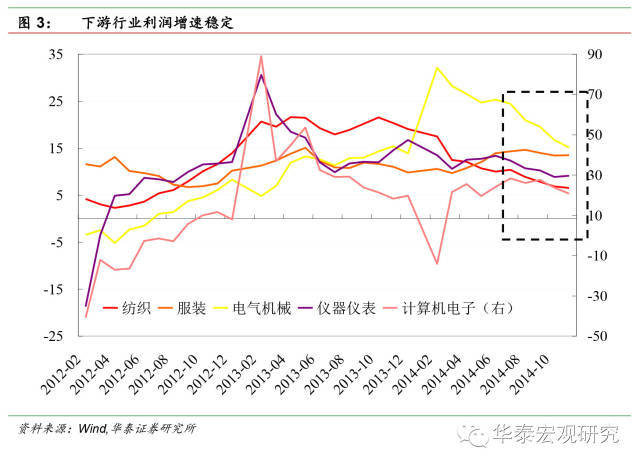

中上游噩夢延續:中上游繼續大幅負增長,煤炭(-44.4%)、石油(-13.2%)、鋼鐵冶煉(4.7%)等依然惡化。下游新興制造業表現值得期待,電氣(15.1%)、計算機(20.7%)、儀器儀表(9.1%)等基本保持穩定。這表明,在短期經濟下行壓力增大的同時,長期的產業結構調整正在進行。

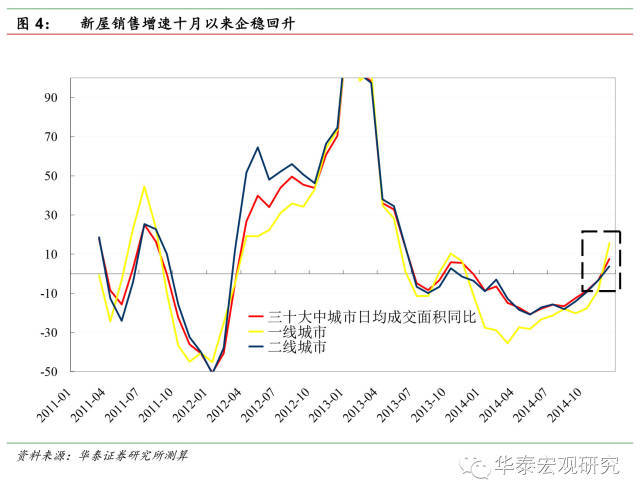

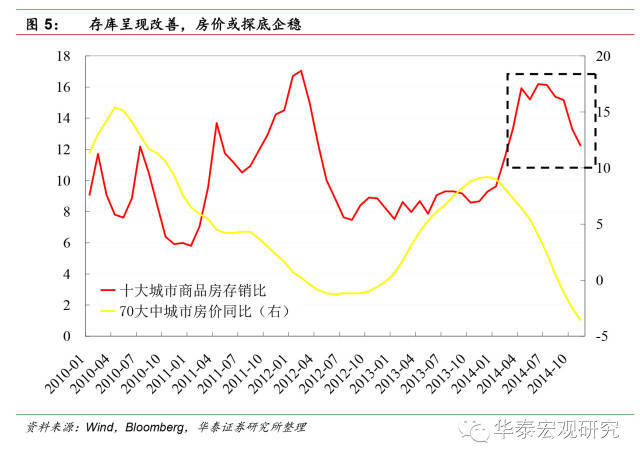

地產需求預期改善:930新政以來10-12三月的地產銷售逐步回暖,價格略有上漲,降息等政策改善了住房需求端的預期,地產銷售數據已經是近一年來的最好,新開工投資等供給端的改善仍有待確認。若新開工投資繼續低迷,則地產需求改善僅存去庫存效應,難以傳導至地產產業鏈,則中上游利潤將繼續下滑。另一方面,根據房地產投資滯后銷售3-6月的規律,和近期房地產商在一線二線城市加大拿地建房力度的訊息,房產投資有望在明年二季度初左右企穩。因此房地產投資仍然是短期經濟預期波動的最大來源。

經濟基本面前瞻——實體羸弱,通縮加劇:受益於貨幣政策寬鬆的經濟部門改善,證券市場、地產市場受益明顯,但實體經濟進一步羸弱,12月中采pmi大概率跌破50。通縮短期不會改善,原油暴跌引發的輸入性通縮雖有緩解但不改通縮趨勢。

政策面前瞻——寬鬆需求更強烈:11月22日非對稱降息以來,短期內政策分歧加大。一方面,通縮強烈,實體經濟資金面並無顯著改善,有繼續寬鬆需求;同時,由於債券貨幣市場過度透支寬鬆預期,降息后利率反回升,加之臨近年末,貨幣市場利率攀升,亦有寬鬆需求;另一方面,降息后,資產價格泡沫上升,決策層或有防止政策過快寬鬆催生泡沫的風險;同時,美聯儲加息逐步臨近,近期人民幣貶值明顯。我們認為,當監管機構將貨幣“堰塞湖”加速輸導的同時,應繼續適度寬鬆政策。

利潤增速持續下滑:經濟下滑和通縮延續

11月工業企業實現利潤6761.2億元,同比下降4.2%,降幅較10月擴大2.1%,1-11月利潤增長5.3%,降幅較1-10月擴大2.1%。14年下半年以來利潤增長持續下滑在於工業的量價齊跌,強烈的通縮預期之下工業企業難有利潤回升。

中上游噩夢延續:早周期行業利潤持續低迷

中上游噩夢延續:中上游繼續大幅負增長,煤炭(-44.4%)、石油(-13.2%)、鋼鐵冶煉(4.7%)等依然惡化。下游新興制造業表現值得期待,電氣(15.1%)、計算機(20.7%)、儀器儀表(9.1%)等基本保持穩定。

中上游基本面與資本市場相關行業股價走勢的背離在加劇,特別是通縮之下大宗商品價格的下跌對中上游部門景氣影響超乎想象。中上游部門經歷的量價齊跌的噩夢在延續,即便國際油價反彈對通縮改善的影響仍然十分有限。

另一方面,下游新興制造業表現表明,在短期經濟下行壓力增大的同時,長期的產業結構

調整正在進行。

地產需求預期改善,供給預期仍待觀察:

930新政以來10-12三月的地產銷售逐步回暖,價格略有上漲,降息等政策改善了住房需求端的預期,地產銷售數據已經是近一年來的最好,新開工投資等供給端的改善仍有待確認。若新開工投資繼續低迷,則地產需求改善僅存去庫存效應,難以傳導至地產產業鏈,則中上游利潤將繼續下滑。

另一方面,根據房地產投資滯后銷售3-6月的規律,和近期房地產商在一線二線城市加大拿地建房力度的訊息,房產投資有望在明年二季度初左右企穩。因此房地產投資仍然是短期經濟預期波動的最大來源。

經濟基本面前瞻——實體羸弱,通縮加劇:

受益於貨幣政策寬鬆的經濟部門改善,證券市場、地產市場受益明顯,但實體經濟進一步羸弱,12月中采pmi大概率跌破50。通縮短期不會改善,原油暴跌引發的輸入性通縮雖有緩解但不改通縮趨勢。

政策面前瞻——寬鬆需求更強烈:

11月22日非對稱降息以來,短期內政策分歧加大。一方面,通縮強烈,實體經濟資金面並無顯著改善,有繼續寬鬆需求;同時,由於債券貨幣市場過度透支寬鬆預期,降息后利率反回升,加之臨近年末,貨幣市場利率攀升,亦有寬鬆需求;另一方面,降息后,資產價格泡沫上升,決策層或有防止政策過快寬鬆催生泡沫的風險;同時,美聯儲加息逐步臨近,近期人民幣貶值明顯,過於寬鬆的國內貨幣政策很可能導致人民幣貶值預期進一步升溫。

我們認為,當監管機構將貨幣“堰塞湖”加速輸導的同時,應繼續適度寬鬆政策。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇