瑞信:風險喜好指數觸及極端水平

鉅亨網新聞中心 2014-12-19 21:21

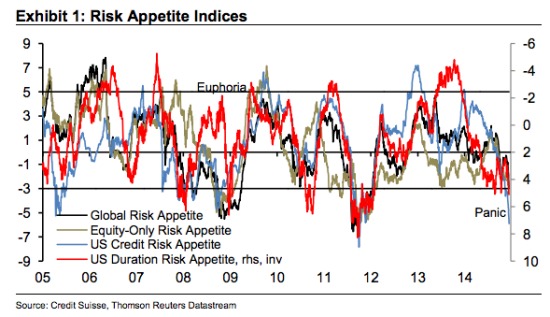

新浪財經訊 北京時間12月19日晚間消息,瑞信近期研報稱,其四大風險喜好指數——全球風險喜好、信貸風險喜好、證券風險喜好、久期風險喜好——全部觸及極端水平,與去風險恐慌保持一致。以下為研報內容摘要。

我們的四大風險喜好指數——全球風險喜好、信貸風險喜好、證券風險喜好、久期風險喜好——全部觸及極端水平,與去風險恐慌保持一致。以過去六個月時間段來看,我們的計算顯示,低波動性資表現系統性的超過高波動性資,常規例外是:久期在高質量發達國家市場債券中表現超好。

類似的模式在2014年全年也有體現(間下圖我們的回報樹),盡管今年至今表現最好的資類別包括咖啡和數個新興市場股市(中國股市!),占主導地位的資類別是歐洲債權債。投資級公司債、美股和美債也實現了8%左右的回報率。表現最差的資有能源、金屬、特別交易敏感的股市。

我們將風險喜好指數視為市場情緒的指標,而非經濟增長、市場估值或政策以外的指標。高的資配置決定通常需要考慮以上全部因素,但相對錶現較差的高波動性資突然噴發后,也傾向於很快逆轉,因此,風險喜好觸及極端時,也能成為市場表現的反向領先指標。

近期市場走勢的催化劑明顯是油價暴跌,這將顯著改變全球資金流向,並使財富和消費力發生巨大轉移。我們的美國債務市場風險喜好指數,基於考慮到久期的高等級類別,這一指數受到表現不佳(高波動性)的能源板塊的顯著影響,但長期債券表現疲弱也施壓該指數。

全球風險喜好受到特定高波動性新興市場股市(我們以美元計價,因此盧布大跌影響了俄羅斯股市)和G3國債強勁上漲的雙重影響。

全球增長乏力、美聯儲接近收緊政策周期、石油暴跌引發金融危機擔憂再現,導致風險喜好突降,市場上恐慌情緒升至2012年歐洲危機以來罕見的水平。在我們看來,這是真正的恐慌。

金融市場和全球增長勢頭的現狀揭示了市場恐慌的幾個原因,除非你的公司、家庭或政府不成比例的依賴大宗商品收入來滿足支付要求。

並不是所有經濟體都面臨三重利好現金流衝擊——勞動力收入漲幅提速、信貸狀況改善、石油紅利——這是目前美國的情況。但2015年中期前,很多發達市場公司和家庭將體驗到低油價的積極影響,公司盈利和現金余額將好於預期。

目前的情況是:通脹下行、新興市場存在危機爆發風險、能源公司債務息差擴大、年底迫近市場存在整體上廣泛的去風險情緒。但在我們看來,除非爆發新的宏觀經濟災難,近期發展有利於發達市場,風險喜好或很快上升。(谷雲)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇