【Jim男專欄】油價大跌會使股市崩盤,高收益債掛點?

Jim男

這陣子全球股市的回檔,加上油價持續下挫,俄羅斯盧布的狂貶,讓人不禁聯想到1998年的新興市場危機,甚至2008年的金融風暴,讓投資人人心惶惶,想說手上的美股與高收益債需要先跑一趟嗎?

金融風暴的完美劇本

此波油價下跌已經跌破美國頁岩油的生產成本,美國的能源公司開始賠錢,也就沒錢再去做新的探勘與挖油,甚至關閉油井。這會使得探勘產業開始資金週轉不靈,加上這幾年來頁岩油的蓬勃發展,紛紛大量發債籌措挖油的資金,使得能源業高收益債比重不斷提高至佔美國高收益債約15%,萬一這些公司倒了,就跟2008金融風暴一樣,會拖垮金融業。不僅美國會受影響,此次原油下跌的最大苦主俄羅斯也因此公債與匯率狂跌,經濟成長衰退,連帶也會帶衰歐洲原本就疲弱不振的經濟。OPEC除了沙烏地阿拉伯與科威特幾個比較有錢的國家外,委內瑞拉岌岌可危,萬一財政預算持續縮水,很可能再度爆發阿拉伯之春,引起世界動盪,俄羅斯人民也起而效尤,被西方國家經濟戰打得頭抬不起來的普丁,嗆說他有百萬種硬的方式,最終按下了飛彈按鈕,引爆了第三次世界大戰,全球股市大崩盤。

政治與金融市場沒想像中的簡單

我必須坦承,上段文章有些是事實,有些是加油添醋,但不灑點狗血的媒體與文章有人要看嗎?油價背後的操作充滿了權謀與角力,為何OPEC出來喊話油價跌到40塊也不怕以後,加拿大也有人出來喊看到35,美國能源公司跳出來說我才不怕,我錢多多,可以撐很久。這是個膽小鬼賽局,怕了你就輸了!在價格戰中,喊話是要讓對手知難而退,不喊話就代表你怕了,對手就把你割喉割到斷。大家打腫臉到最後還是得妥協,價格戰一持久,對大家都不利。因此價格戰中的喊話聽聽就好,舉個例子來說,假如選舉中有人喊說要贏你二十萬票,你若不出來喊說民調是領先的,這場選舉就提早結束了。那出來喊話的分析師呢?你要不要去調查他或背後的公司是否留了一大堆原油空單?喊空很簡單,市場無時無刻都充滿著風險,只要故事編得越恐怖,投資人又怕又愛看,這些禿鷹獲利也就更驚人,就怕你看不清事實,成了被人宰割的祭品。

有圖有真相,讓經濟數據告訴你事實

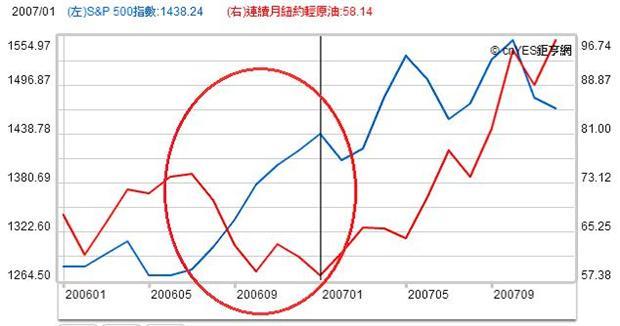

油價大跌會使得股市轉空嗎?只要找出反證,就可代表這論點就是錯誤的。2006年7月至2007年1月這段時間,紐約輕原油由74.4跌至58.14,S&P 500卻從1276漲到1438,之後股價反而帶動油價上漲。

資料來源 : 鉅亨網 2014/12/18

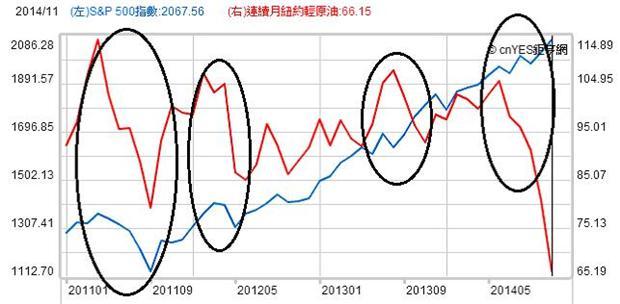

你可能會說油價跌,股市漲的關係只是個巧遇。那我們再多看幾個,2011/4-2011/9 油價跟股市同時大跌,那是因為歐債危機擔心會引發二次衰退所造成的,但之後美股不是又走出來了嗎?之後油價幾次的回檔也阻擋不了美股的強勢。就算這次大跌會引起俄羅斯與能源業的債券危機,但會超過歐債甚至數量更大的次貸嗎?

資料來源 : 鉅亨網 2014/12/18

[NT:PAGE=$]

從1990至今,油價與股市會同時大跌進入空頭就兩次,網路泡沫與金融風暴,背後的兇手就是景氣衰退!需求面的減少使得油價大跌才需要提心吊膽,供給面的廝殺,消費者與股市投資人應該要偷笑才對!

有人認為說油價下跌是否反應未來景氣的衰退?不無可能,與其用猜的,何不先看領先指標?領先指標有明顯往下走的跡象嗎?離步入危險區還遠得很呢!其他經濟指標族繁不及備載,最即時的ECRI當週領先指標也未見敗象,為何只憑油價下跌就能斷定景氣未來會步入衰退?保證錯的次數比對的次數多。

資料來源:FRED, 2014/12/18

成熟國家景氣只會更好

油價下跌對消費者支出有利,美國是靠消費,並不是靠原物料生產,相同的,對於能源進口國,油價下跌絕對是好事。只是有人擔心這樣會不會造成通縮?甚至讓聯準會延緩升息?聯準會關心的是核心物價,也就是把能源價格剔除,假設明年非能源的消費支出大增,反而可能引發核心通膨往上,且名目通膨可能因基期效應而高到又嚇到投資人。但萬一消費支出並沒有增加,此時才需要擔心景氣是不是因其他因素而真正被影響到,有通縮的危機,逼使聯準會延緩升息甚至再度QE,這才是真正的大利空。

能源高收益債已經大跌,但會違約嗎?

很多人很想問一個問題,高收益債跌成這樣,該賣嗎?油價下跌對能源業有影響,但不是全部。最直接的影響就是縮減資本支出,對上游的探勘與設備廠商影響最嚴重,但對於下游的煉油產業影響不大。因市場的過度恐懼,能源產業高收益債的殖利率已創五年新高,籌資成本將大幅上升,勢必會讓產能再度縮減。那會違約嗎?有可能,但不會在近期,因為大多數能源廠商手上現金不少,利息保障倍數不低,評等算是垃圾債中偏高的,雖然近期可能被調降評等,但離CCC還有段距離,且價格多已反應了這個預期。最重要的是,要查清楚這些債券期限多長,通常5-8年,除非是2010年發行的,要不然都不會在近期到期,既然還有一段時間才到期,怎會有違約的事情發生?除非油價持續低迷到兩三年後,但先垮的會是新興市場債,權重大的幾乎都是原物料出口國,且我預期油價明年區間會在60-75(本想寫50-80,比較不會失準),要長期在50以下很難。再來,若這些能源業到時因籌資成本過高無法借新還舊,大型的整合型油商絕對不會放過購併的好機會,產能差的就讓他淘汰,整個市場經過整併後,供給面過剩的問題會獲得解決!

高收益債真正的危機在2017以後,不是現在

在美股多頭期間,每年還是多少有10-15%的回檔,高收益債跟著跌5-10%都是很合理的現象,唯一會讓高收益債大跌兩成以上的絕對是大空頭市場。高收益債真正的死亡記事簿是2017年利率升到高檔,到時候債券大量到期,引起市場恐慌,景氣隨之反轉,那才是高收益債泡沫破滅的開始。因此手上還有高收益債的人,沒有在第一時間跑掉的,就兩種人,第一種是長期投資,知道景氣反轉才跑,甚至也不理的人,另一種屬於腳麻掉而沒跑,那乾脆就不要跑了,因為等高收益債反彈時,你也會來不及進場。只要美股持續往上,就不需要擔心高收益債會崩盤,怕的是報酬輸給股票罷了!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇