基差這點事:揭秘市場中性產品

鉅亨網新聞中心

中國的錢那是多,都瞅著哪里有絕對收益產品,這兩年私募產品中量化對沖產品突然火爆起來,其中主要以市場中性對沖規則為主,數據統計,截至今年一季度市場上共有市場中性產品89個,它們業績也相當不錯,成立一年以上且持續公布業績的產品共有40個,過去一年的平均收益率為8.5%,且85%的產品過去一年間取得了正收益,52.5%的產品過去一年間收益超過8%,業績應該比肩信托產品的回報。

對沖規則聽起來都很神秘,到底市場中性規則是個啥東西?

說起市場中性規則,得先要說說股指期貨,2010年4月16日中國里程碑式的一天,滬深300股指期貨上市,交投異常活躍,每天成交幾十萬手,不便宜的交易費用讓交易所抽水抽到手軟,投資者蜂擁而至,希望在股指期貨品種中尋找投資機會,其中就有一群投機倒把分子,學名期現套利交易者,他們從股票和股指期貨合約的定價差中尋找投資機會,因為既然幾乎相同的東西在兩個不同的市場賣出不一樣的價格,這里就會隱藏著賺錢機會。

根據期指的結算規則約定,“這些在不同市場里幾乎相同的東西”只在每月第三個星期五兩個東西變成完全一樣的,在其他的時間略有不同,所以分開不同市場交易,價格自然就有不同,因此可以得出簡單的結論是股票和股指期貨合約的價格差會有波動,但約定的某個時間價差會歸於零,這個價差的學名叫基差。

基差出場。

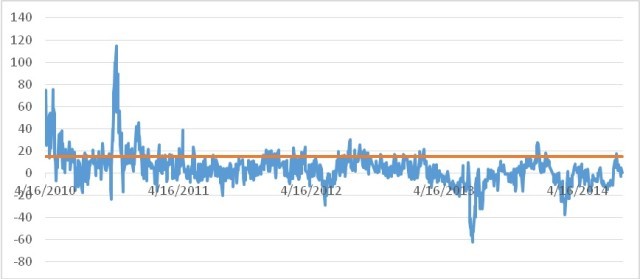

我們看看期指誕生以來這個基差的波動狀況(見下圖),可以講講好多的故事。由於a股融券成本異常高,因此黃牛們做這個套利基本上只能做正向,即買入一堆股票或etf復制滬深300指數,同時做空股指期貨等待基差收斂歸零。

從圖上可以看出期指上市初期,那真是黃牛們的盛宴,無風險的買賣,當時黃牛不多,悶聲發財,奇葩的是2010年國慶過后,市場一陣暴漲,期指多頭異常亢奮,振臂高呼牛市來了,當然受情緒影響的基差也水漲船高,一度高達讓人費解的120指數點,這基差水平黃牛們掐指一算一個月無風險收益5%,年化60%!比高利貸還高利貸!當然這輪基差上升,老黃牛們估計不太舒服,因為誰會想天上還會掉這種餡餅,他們的子彈早早打光,不能補給資金的老黃牛們面對空單的margin call只能忍痛高位平倉補期貨保證金,所以看著美麗的東西,其實每個人甘苦自知。當然,這次大餡餅最終一定有人吃到,因為期指迎來最大的機構黃牛----------各大券商的自營盤,他們有無限的子彈、最低的成本、最快的交易頻道,他們在這個月里狠狠咬了一口,估計那年屌絲了很久的券商寬客們年終的紅包不少從這一口出來的,也就是從那時起,市場上小黃牛們銷聲匿跡,因為論子彈,機構大黃牛們只要基差變大,一個電話過去財務部就源源不斷送來資金,再高的基差都不怕,而基差一收斂錢又還回財務部去,小牛們哪有這樣神速的子彈供給,論成本,券商自己頻道,傭金直接為零,論交易頻道,大黃牛們都是最快跑道直達交易所,小牛們只能甘拜下風。當然大黃牛們之間拼殺也相當激烈,為了更低的沖擊成本,在其他條件都旗鼓相當的情況下就比誰交易速度更快,有膽大的大黃牛虎口拔牙,直接裸干,什么風控驗資驗券都不要,就圖一個字快,一年前震驚世界的816事件就是大黃牛們軍備競賽的產物。

當機構大黃牛們占領期指基差套利陣地時,一個顯性的結果是基差波動更加有序,簡單期現套利機會變少,股指期貨定價效率更高,這樣期指就漸漸成為股票現貨避險非常有效的工具。小黃牛們見基差沒有多少機會,只好在股票現貨這一端做做文章,得益於基差有序波動,期指能夠更加緊貼滬深300指數的表現,投資經理可以更加聚焦在股票組合的表現,他們從復制滬深300指數成分股變成主動偏離,因為滬深300代表了已經老態龍鐘的舊經濟,而代表經濟轉型欣欣向榮的新經濟一股沒有,這種結構性的差異給創造alpha收益提供了有利的條件,只要所選的股票組合能夠擊敗指數,借助期指對沖即可創造絕對收益,因此就有了市場中性規則。

市場中性規則,即買入一籃子股票,同時做空指數期貨,使得對沖規則最終的收益來源於股票端組合alpha收益和期貨端基差收益,兩部分收益同時影響市場中性產品的凈值,理想的狀況是alpha和基差同時賺錢,最慘的情形是alpha和基差同時虧錢,理想狀態和悲慘狀況往往還經常發生,與股票的定價類比,alpha如同股票的eps,基差如同股票的pe,一般情況下股票eps快速增長估值也跟著提升,而市場中性規則alpha比較大的情形,多數情況下意味著做多小股票做空大股票成功,大股票下跌指數表現凄慘,由於情緒悲觀基差往往也很低,所以alpha和基差收益齊飛的理想狀況出現,反之亦然。

繼續說說基差,在大黃牛和小黃牛的合力之下,股指期貨的套保需求日益強盛,持倉量也到十幾萬手,基差定價趨於精準。那現在到底什么因素在影響基差的正常波動呢?

首先是情緒,正的基差可以理解為杠桿成本,買入股指期貨有8倍杠桿,相當於借錢買股票,基差就是支付的利息,當市場多頭情緒亢奮時,投資者愿意為杠桿支付利息越高,基差越高,市場情緒愈強。

另一個重要的因素是分紅,股指期貨結算規則對應標的是不包含現金分紅的滬深300指數,即指數編制規則約定股票現金分紅時,直接用除權價計算指數點位,而實際的情況是在每年6至9月股票密集分紅期,投資者持有一籃子滬深300股票,假設基差不變組合可以凈賺持有股票的現金分紅,所有小黃牛們就精打細算起分紅這事,對分紅的預期結果就開始反映到基差的變化上,因此我們看到最近這兩年經常出現負基差,就是分紅預期的因素在影響基差的波動。

話說上個月底,以中證100指數為代表的大盤藍籌連續兩周屌絲逆襲,牛市預期到來,考慮分紅因素已逐步消失,多頭亢奮情緒主導因素影響下,基差連續攀升,讓眾多市場中性產品遭遇了alpha和基差的“戴維斯雙殺”,苦不堪言,但是當大家了解了基差的這些真相之后,相信投資者至少不會為基差的波動而感動驚恐,因為基差套利邊界之上,有無數的大黃牛們子彈充足虎視眈眈,他們在守護著期指合約的有效定價。

基差脫光了就這點真相,希望對廣大市場中性產品的投資者有幫助。(來源:博道投資)

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇