鉅亨網新聞中心

市場展望

截至上周三7月份的重要經濟數據已經公布完畢,盡管官方和匯豐制造業PMI持續發出積極信號,但是從宏觀經濟指標來看,7月份經濟表現仍差強人意,外貿盈余雖然創歷史新高,但需要注意到內需仍無明顯起色,依舊保持低迷,而房地產銷售在經歷短暫“回暖”之后7月份再次遇冷,房地產市場下行調整仍未結束,再加上基建投資受去年高基數效應影響其正向對沖作用受限,因此如果7月份經濟勉強定義為維穩的話,8月份經濟能否繼續維穩依然堪憂。我們的基準判斷是,在經濟下滑風險再度凸顯時,政府很可能再次推出定向微刺激政策,以確保經濟維穩,但對於經濟出現反彈目前仍是“奢望”。詳細數據分析如下:

● 固定資產投資: 制造業、房地產和基建投資增速普遍下滑,拖累整體投資月同比增速降至15.6%

7月全國固定資產投資增速大幅下滑,制造業、房地產和基建投資增速普遍下滑。7月份固定資產投資名義同比增速從17.9%降至15.6%,從分項數據來看,7月制造業投資同比增速從16.7%大幅降至13.8%,房地產開發投資增速從12.5%降至11.9%,基建投資同比增速從22.4%降至21.6%。

從累計同比增速來看,1-7月三大主要投資項目增速也普遍下滑。1-7月全國固定資產投資259493億元,同比名義增長17.0%,低於市場預期值17.4%及前值17.3%,制造業累計同比增長14.6%,前值14.8%,房地產開發投資累計同比增長13.7%,前值14.1%,基建投資累計同比增長22.6%,前值22.8%。值得一提的是,從絕對水平來看,投資增速雖然下破20%,增速水平依然較高,目前投資仍是國內經濟增長的主要驅動力。

基建投資方面,受去年高基數效應的影響,7月公用事業和交通運輸業投資增速大幅下滑。由於去年6月底至7月政府推出一系列穩增長政策導致7月基數偏高,7月電力、熱力、燃氣及水的生產和供應業投資增速從14.2%進一步降至10.9%,交通運輸、倉儲和郵政業投資增速從25.1%大幅降至16.1,水利環保和公共設施管理業投資受益於去年7月基數偏低,其增速則從24.6%大幅升至33.3%,但整體基建投資增速仍保持在20%以上的高位,仍是7月經濟維穩的中堅力量。考慮8月份基建投資高基數效益依舊存在,預計8月基建投資同比增速難有大幅提高,或繼續小幅下滑。

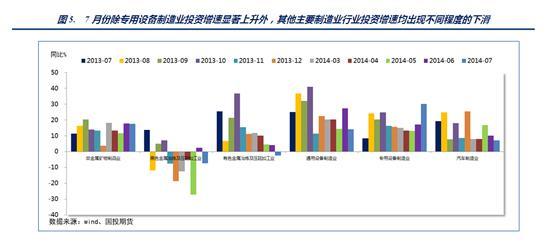

制造業投資方面,受國內需求低迷影響,7月主要制造業行業投資增速顯著下滑。7月制造業投資同比增速從16.7%再度下滑至13.8%,分行業來看,7月份除專用設備制造業投資增速從17.2%大幅升至30.2%外,其他主要制造業行業投資增速均出現不同程度的下滑,其中非金屬礦物制品業投資增速從17.6%小幅降至17.5%,黑色金屬冶煉及壓延加工業投資增速從 2.35%大幅降至-7.5%,有色金屬冶煉及壓延加工業投資增速從4.2%大幅降至-2.5%,通用設備制造業投資增速從27.4%大幅降至14.2%,汽車制造業投資增速從10.0%降至7.0%。

房地產方面,7月商品房銷售面積大幅下滑,創2008年11月以來新低,房地產市場繼續下行調整,仍是未來經濟增長最大的風險點。7月商品房銷售面積降幅未能繼續收窄,同比增速從-0.2%擴大至-16.3%,為2008年11月以來最大降幅,此前銷售面積增速拐點出現的猜測被推翻,但新屋開工面積和土地購置面積同比增速顯著回升,分別從-9.3%升至8.2%,以及從-6.3%升至0.7%,與銷售面積增速大幅下滑出現背離,除數據本身波動之外,6月份銷售面積增速降幅收窄發出的錯誤信號令房地產開發企業對房地產市場的前景做出錯誤的預判也可能是原因之一。我們在上個月的數據點評中曾根據銷售面積增速降幅收窄推測房價增速可能在三季度末止跌反彈,但從7月份的數據來看,銷售面積增速拐點仍未出現,這意味著此輪房地產下行調整的持續時間可能比此前預期的時間更長,仍是未來經濟增長最大的風險點。

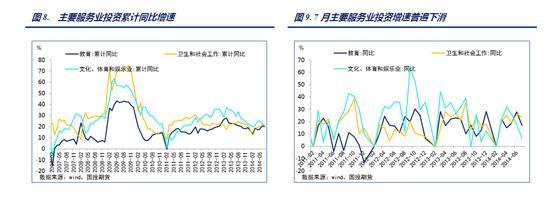

服務業投資方面,7月主要服務業投資增速均出現顯著下滑。7月衛生和社會工作業投資增速從26.4%降至23.6%,教育業投資增速從28.1%大幅降至17.1%,文化、體育和娛樂業投資增速從17.9%大幅降至6.7%。從歷史數據來看,雖然服務業單月投資增速波動較大,但整體增速水平仍然較高,我們認為,在經濟逐漸轉型過程中,服務業投資尤其是新興服務業投資增速將明顯上升,但由於經濟轉型的過程是漫長的,因此短期服務業投資增速的上升對整體投資增速的拉動並不明顯。

上一篇

下一篇