ipo觀察室363期:路通視信應收賬款翻2.51倍 廣電行業走向決定其發展

鉅亨網新聞中心

ipo觀察室363期專題鏈接:路通視信應收賬款翻2.51倍 廣電行業走向決定其發展

無錫路通視信網絡股份有限公司擬在創業板進行ipo,作為三網融合政策的受益者,路通視信報告期內的發展迅猛。但在快速擴張的背后存在著不可回避的問題。從財務數據上來說,路通視信過去報告期內披露的應收賬款翻了2.51倍,從增長率也可看出公司的擴張速度有所放緩,未來的發展走向主要依賴廣電行業的發展趨勢。

應收賬款兩年翻2.51倍

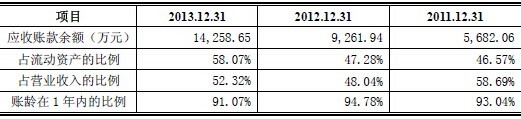

2011年至2013年,路通視信的應收賬款情況如下:

資料來源:《無錫路通視信網絡股份有限公司首次公開發行股票並在創業板上市招股說明書》

從路通視信的應收賬款的的賬齡結構以及所面對的客戶背景來說,似乎應收賬款的回收並沒有造成實質性的影響。但是,對於一個運營中的企業,應收賬款占比過高無疑會增加企業的流動性風險。風險的累計不在於絕對數字有多大,而是其變化趨勢。路通視信的應收賬款占比持續走高,其占流動資產比由2011年的46.57%升至2013年的58.07%,而就應收賬款本身來說,兩年的時間,翻了2.51倍。

國內各地有線數字電視業務均在當地廣電部門主導下實行壟斷經營,使廣電運營商具備良好的經濟實力和償債能力。但是一旦該等客戶信用情況發生變化,路通視信的應收賬款將可能因此不能按期或無法回收,從而對路通視信的經營業績和生產經營產生較大影響。

成長性受制於多種因素

不可否認路通視信在過去的三年內呈現了快速的增長,路通視信營業收入復合增長率為 67.77%,凈利潤復合增長率為81.68%,呈快速增長趨勢。2011 年、2012 年和2013 年路通視信營業收入分別為9,682.10 萬元、19,279.89 萬元和27,253.10 萬元,2012 年和2013 年分別較上年同比增長99.13%和41.36%;2011 年、2012 年和2013 年凈利潤分別為1,569.31萬元、3,099.88 萬元和5,179.75 萬元,2012 年和2013 年分別較上年同比增長97.53%和67.10%。

路通視信呈現出較高的成長性,其驅動因素主要來自三網融合及廣電行業的政策與行業因素,以及路通視信對市場的強有力開拓、對行業技術和標準的快速跟進、穩定的核心團隊與清晰的發展戰略等內在因素。

但影響經濟活動影響因素較多,發行人將面臨來自宏觀、產業政策、行業、客戶、公司自身的經營、財務等等因素的不確定性影響,可能導致發行人的業績增長速度有所降低或業績下滑,甚至不排除路通視信可能在證券發行上市當年,出現營業利潤下滑50%以上,甚至發生虧損的情形。同時路通視信的營業增長率已經出現大幅下滑的趨勢,未來的成長性也主要依靠國家政策的需求力度。

毛利率呈現下降趨勢

在過去的三年里,路通視信的綜合毛利率分別為40.40%、38.13%和36.33%,主營業務毛利率分別為40.09%、37.97%和36.22%,毛利率逐年有所下滑,主要是由於受產品技術或標準的成熟、廣電網絡(600831,股吧)整合及規模化采購的實施、市場競爭等因素影響所致。未來仍不排除隨著市場競爭的加劇以及網絡規模的擴大、廣電客戶議價能力的進一步提高,路通視信主要產品價格可能出現持續下降。如果未來各類電子元器件采購價格不能持續下降,或者路通視信不能通過技術的不斷改進等方式降低單位成本,不能通過有效的銷售手段以進一步開拓市場提高銷量,發行人存在毛利率繼續下降的風險。

過度依賴廣電行業

路通視信自成立以來,一直專注於廣電網絡接入網領域,為廣電網絡提供以接入網設備為主的綜合解決方案,客戶主要為廣電運營商,報告期內路通視信對國內廣電運營商的銷售收入占主營業務收入的比例分別為84.12%、83.71%和93.69%,路通視信對廣電行業有著較大的依存度。

隨著三網融合政策的推廣深入,廣電行業為適應市場競爭,實現可持續發展,亟需加快網絡雙向化改造以及下一代廣播電視網的建設,因此對廣電網絡設備尤其是接入網設備及服務產生較大的需求,這為路通視信的主營業務發展提供了有利的政策環境和市場機遇。但如果未來國家宏觀經濟形勢、政策發生變化或者廣電行業自身變革,廣電行業經營狀況不景氣或廣電網絡改造和建設速度放緩、投資下降、新業務拓展達不到預期效果,都將可能影響到該行業對路通視信產品和服務的需求,從而對路通視信的業務發展產生不利影響。

核心元器件依賴進口

路通視信部分產品核心元器件晶片依賴進口,由於進口元器件的生產及供貨周期較長,且部分元器件為廠商獨家生產和供應,如果不能保證按時、足量供貨,將對路通視信的正常生產經營造成不利影響。雖然發行人已采取增加訂貨量、擴大庫存、尋找替代晶片等方式防范主要晶片供應不足的影響,但並不排除因晶片供應不足對發行人正常生產經營造成不利影響的風險。此外,匯率變動、原廠供貨緊張等因素可能影響進口元器件價格產生較大波動,將可能造成成本上升、庫存元器件跌價損失和產品市場銷售價格下降,從而導致發行人部分產品存在毛利率下降的風險。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇