〈鉅亨主筆室〉「拚經濟」才能強國!

鉅亨網總主筆 邱志昌博士

壹、前言

一個國家要由最艱難處境中站起來,要有持續有恆毅力。目前所有全球主要國家如美國、中國與日本多在拼經濟;而台灣則是火力全開、瘋狂拼選舉;權力慾望使正常人抓狂。台灣民眾長期以來除投資外,已對國際世局冷感,對國內選舉則卻可長篇大論、口沫橫飛、頭頭是道。日本政治領袖現在正為日本經濟大作戰,消費稅政策這兩年多以來一再琢磨,不達目的不罷手。

台灣自第一次政黨輪替後,政策以民粹為依歸。我們的民主政治也真是奇蹟,一家公司破產員工的退休、資遣金問題,竟然可以使標榜博士內閣的決策,去顛覆最基本財務金融理論。將員工權利與債權銀行權利順位並駕齊驅,完全違反融資順位理論(Pecking Order Theory)。所有理想政策如果沒有堅持的勇氣,遇到幾百張選票、就會被嚇得全面投降。在全球多在全力拼經濟時,台灣卻猛拼政治;本文以日本自民黨政權為鏡,奉勸進所有人民回到拼經濟軌道上。台灣已不是龍不龍的角色了,只有置若死地才能重生。

貳、日本十年期公債殖利率將降至0.45%以下!

本文發現,國內金融投資者深諳運用,民意代表之專業資詢管道。有關美元或日元貨幣與黃金及外幣投資,常透過立法委員;名為質詢,其實是請益多空。而央行彭總裁也不願其煩、不畏煩瑣為全國民眾傳道、解惑。上周總裁提及,近期民眾瘋狂搶購日元,其實外匯是有風險的;此與本文心有戚戚,的確貨幣之投資比政府公債風險高出數倍。

圖一:美元兌換日元匯價日曲線圖,鉅亨網首頁

此驗證主筆文多次提及,財務理論中經典的投資組合文獻,就是效率前緣理論(Efficiency Theory),它以「預期報酬率」及「風險」的抉擇(Choice)引領所有風險偏好投資人;日元貨幣風險的確高於公債,以上周日元兌換美元匯價發展、事實也是如此。就在半個月前,日元兌換美元匯價跌破1美元兌換110日元後,國內民眾大搶「便宜貨」,還鬧出國庫日元短缺的謠言。但上周日元匯價卻非但未止跌、還續貶,再貶到11月14日116.31兌換1美元。

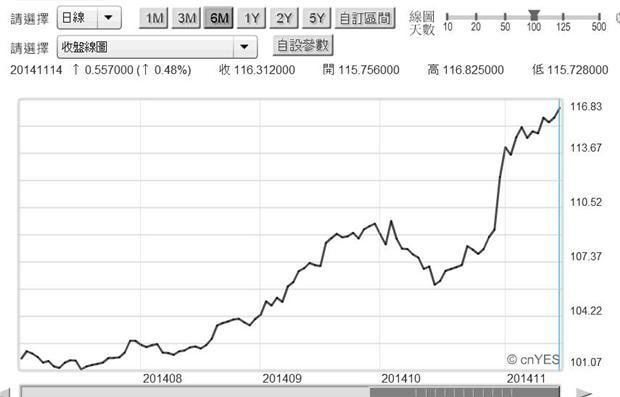

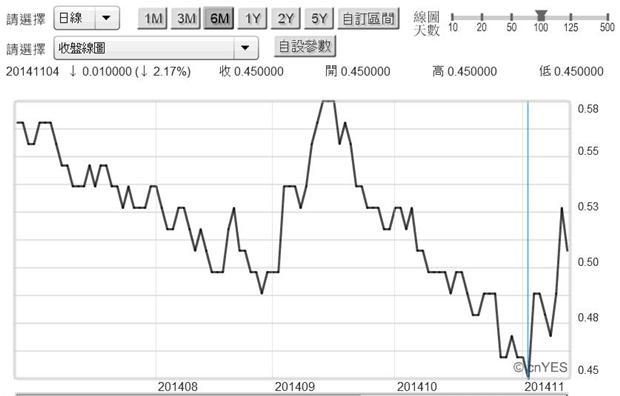

日元的持續貶值,必然使金融投資者想到日本貨幣與自民黨經濟政策。因為,此波不到半個月時間中,日元急貶如坐上雲霄飛車,高速彎駛之刺激也使外匯操盤手心有餘悸。日元大貶的關鍵為10月31日中午,日本央行(以下皆稱:BOJ)石破天驚的宣告,擴大日元量化寬鬆貨幣政策(以下皆稱:QE)。自此之後,日本金融市場與經濟發展多受到影響,且遭到全球金融投資機構高度矚目。如圖二所示,日本政府公債受此極端寬鬆貨幣政策影響,十年期公債殖利率由2014年9月15日0.58%,下降為2014年11月4日0.45%、然後再度彈起又回落。

圖二:日本十年期公債殖利率日曲線圖,鉅亨網首頁

由圖二,日本十年期公債殖利率周曲線圖;日本債市自美國聯準會(以下皆稱:FED),確定QE政策退場後,自2013年5月中旬即進入多頭市場;十年期公債殖利率由0.9%持續下跌。BOJ的貨幣政策與FED似乎也是反向行駛,這與中國人民銀行自2013年6月起,政策開始轉向、以不定期資金寬鬆政策,如「逆回購」與常備性融資(以下皆稱:SLF)、定向降低存款準備率政策等等,進行寬鬆融資、有異曲同功之妙。可以想像,當美元因QE將退場而升值時,BOJ寬鬆政策是更會加速、而日元貶值速與幅度將擴大。

BOJ與人民銀行多可能有同樣的思考:一、如果FED的QE真能造就美國經濟復甦,則人民銀行與BOJ寬鬆貨幣政策,必然會為中國及日本帶進可觀產品價格競爭力,加強中日貨品在美國市場佔有率。二、如果FED的QE政策救不了美國經濟,則人民銀行與BOJ寬鬆也是正確之舉,會促進各自國家經濟成長,有益於其市場對外開放。這一波BOJ破天荒之舉,已使日債十年期殖利率,觸到2013年4月1日歷史最低價區即0.45%。以目前BOJ政策架式,十年期公債殖利率勢必跌破0.45%,幾乎真要成為所謂零息債券(Zero-coupon Bond)了。未來日本十年期公債殖利率,可能多會在0.5%以下游走,直到BOJ結束QE政策。

圖三:日本十年期公債殖利率周曲線圖,鉅亨網債券

叁、日經225股價指數坐上雲霄飛車!

在這樣寬鬆下,日本股市當然受到極為正面激勵。近一個月以來,股價指數已經從10月17日14,796.32點,上揚到11月14日17,490.83點;日經225股價指數漲幅達18.20%。雖然如此,但對境外投資者而言,因為以美元兌日元匯價出現匯損;如在10月17日時,日元兌換美元為106.87;而以上周五11月14日計、為116.31兌1美元,日元兌美元貶值幅度為8.83%。因此以美元計算的股價增值帳面價值,只有增加9.37%。當然要獲取這一段9.37%的全數股票投資利潤率也並非易事。

以本文專業經驗,股價指數在這短期間如此快速竄升速度,在「去頭去尾」的買進與賣出下,也就是不可能買在最低點,也不可能賣在最高點。多數日本股票型基金投資者,在近期投資報酬率中,能達到財務理論上必需報酬(Requirement Rate)6%左右,就已經很不錯了。如圖四,日經225股價指數日K線圖,股價指數由10月17日後旱地拔怱後,狂漲攻到11月14日17,000點以上,以17,490.83點收盤,顯然日經指數已再向上窺探18,000點了。

圖四:日經225股價指數日K線圖,鉅亨網首頁

如果日本是像台灣這樣海島型經濟(Island Economics),則日元的劇貶將會引發惡化通貨膨脹。本文曾提過,南韓央行在2009年後,採取與FED一樣寬鬆、即降息策略,弱勢韓元即引發輸入性通貨膨脹,使南韓物價水準遠高於台灣。根據維基百科記載,2014年日本人口約為1億2,709萬人,是全球第十大人口國。日本都市化程度相當高,約有95%地區是都市,因此本身擁有較大內需市場。如果日本企業能提高生產效能,則內需市場需求對其本身經濟成長,必然有一定程度的影響力。

根據國際金融僵固價格貨幣模型理論(The Sticky-price Monetary Model,Rudiger Dornbusch 1976 ),BOJ的擴大QE寬鬆貨幣政策,將會使日元利率下跌、及日元匯價貶值,因為貶值的關係因此日本的商品,將會相對台灣要便宜;若此將吸引台灣消費者前往日本大版道頓崛購物,而這一種替代性的現象、即所謂套利效果(Arbitrage Effect),如果持續、且短期之內日本商品的生產規模無法增加,則對日元匯率的貶值將會有反向效果,因此本文認為BOJ的QE,沒有像一些避險基金或商品投資大師所說的,那麼危言聳聽。

日本首相安倍晉三的首席顧問本田悅郎先生認為,日本經濟還沒有復甦跡象,因此必需再以經濟政策刺激成長。他認為,日元兌換美元的匯價底線為125兌1美元;為了刺激日本經濟復甦,消費稅再次提高的決定將必需要重新慎重考慮,可能要延期至2015年10月之後了。安倍晉三政權這兩年多以來,在日本所做的經濟改革過程已屬不易。過去二十四年以來,歷屆每次日本首相每碰消費稅改革,皆是灰頭土臉、最後以辭官下台者不少。但此次安倍晉三首相能在2013年取得完全執政後,於2014年4月順利將消費稅率由5%調高到8%,誠屬難能可貴了。自民黨能在國家經濟最艱難之際,一步步突破重圍;而日經225股價指數能創下7年來新高,其勇氣、智慧、精神與南韓國務院FTA談判小組差可比擬。

本田悅郎還認為,由於實際經濟發展遲緩,因此除第二階段有關消費稅率再提高到10%計劃可能Delay外,為使政策順利執行,日相有權解散國會。本田悅郎的預測,觸動日本政壇政治敏感神經。因為日本已在昨日11月17日(周一),公佈近一季經濟發展情況。如果總體經濟數據呈現樣貌被解讀為不如預期,則為達成2015年10月延稅目的,日本首相可以行使國會解散權;將眾議院解散、並在2014年12月改選;以便清除一定要在2015年10月調稅之鷹派成員。唯此一猜測狀況遭到安倍晉三首相本人否認;在北京APEC期間,日相否認有此項解散參議院計劃。本文勸進日本眾議員,以股價指數的心行信號觀查,目前自民黨的消費稅與寬鬆貨幣政策,未來將可以提振日本經濟成長,對於消費稅之提高與否應尊重行政部門,不必急於一時。

圖五:日經225股價指數月K線圖,鉅亨網首頁

肆、寬鬆貨幣政策無法速成、但堅持就能成功!

日本經濟結構中最大的改革障礙,是為國債沉重負擔。之前日本國債佔約國民生產毛額(以下皆稱:GDP)比例為240%以上,近期在貨幣與經濟擴張政策下,即BOJ的QE政策與消費稅政策中,國債的負擔的確對經濟政策目標的達成,充滿阻力、有阻礙與延後政策利多的效應。因此,BOJ最重要的目標,消費者物價與經濟成長同步增長的現象,至今仍晦暗不明。日本的勞動市場失業率並不高,以經濟理論在此條件下,寬鬆貨幣政策只會引發通貨膨脹。

安倍經濟學是想以物價上揚,刺激企業生產以達增GDP目的。在勞動力已經充份就業的勞動市場中;企業將因為增產,而對勞動力新增需求,以加薪方式進行。而之後再由勞動者的新增所得,去增加家庭消費,最後提高全國經濟成長。這的確是一種冒險策略,因為這必需要注意,日本消費者在消費之際對日元匯價的敏感度;也就是說,日本消費者使用進口產品的比率有多高?依維基百科記載,日本一年GDP為5.9兆美元,金融服務及運輸產業對該國GDP貢獻最大,其生產值佔70%以上;有一定的內需市場。自民黨經濟學家一定認為,日本自己的內需市場對GDP成長具關鍵影響,與外銷出口競爭力等量齊觀。

如下圖六,日本消費者物價指數年增率與消費者信心曲線圖,日本的消費者物價指數的確已呈現彎曲上揚,但消費者信心指數則以待加強。以圖紅色曲線圖,日本消費者因為因應2014年4月消費稅率提高,其提前消費的行為的確明顯。在2013年9月時,消費者信心指數為45.4點、達到當年次高,隨後即開始下滑。至消費稅率正式提高的2014年4月是為最低點37點,後再回升至7月的41.5點之後再下降。總之,在2013年後至今,安倍經濟學的成果是,消費者信心指數不如消費者物價指數強勁。

圖六:日本消費者物價指數年增率與消費者信心圖,鉅亨網指標

一、FED自2009年3月運用QE政策,美股股價指數即刻大漲,此一多頭趨勢一直延續至2013年底。雖然,在這過程中其政策目標、即失業率不斷下降;但真正在2014年10月之後,才明顯感受到經濟數據的確好轉。二、而歐洲央行(以下皆稱:ECB)之一直持續寬鬆貨幣政策,在近期才欣聞希臘第三季經濟成長率,由負轉為正成長率0.7%。

至今希臘已經歷經,六年以上經濟發展困頓與主權債務危機。並在2012年6月前後接受,國際貨幣基金(以下皆稱:IMF)與ECB,嚴格的財政減赤條件後,獲得兩次金援紓困。雖然目前希臘仍存在高達25%以上的失業率,但經濟成長已見到曙光。由這一些案例,可清晰見到一個經濟體,由於各有特殊結構,其複雜程度將影響其貨幣政策效率。Rudiger Dornbusch認為,在實體經濟中商品與財貨勞務市場通常它們的價格在短期間是僵固的,因此勞動工資或物價在面對經濟政策改變所帶來的衝擊(Impact)時,其反應是相當遲緩的。

美國的QE政策如此,ECB的寬鬆至今由希臘的季度正成長如此,現在BOJ的QE亦將若是。我們認為,日本總體經濟正式脫困,至少也需要三年以上時間。且以FED經驗,在這三年過程中、政府部門與企業及社會輿論,一定要有高昂鬥志與意志力及魄力,讓國民感受到對未來充滿信心。就怕不想做、不敢作、只求本位主義,不怕做了無效!

伍、結論:在困境中更要有積極的勇氣!

以國際政治策略觀點,日本自民黨自2012年第四季,重新取回執政權後,其第一階段的「拉美圍中」外交策略,應已在11月10與11日,即北京APEC領袖會議中暫告一段落。日本首相官邸與外務省所擬定的「日中共識草案」,就是在此國際場合中間接向中國承認,東海尖閣群島、即釣魚台主權是一項爭議。雖然,日本在中韓FTA中也可能「中槍」;但一個國家如果有魄力與政治經濟戰略,必定還會在最艱難情況下,勇敢地面對困境,冷靜地突破它,然後慢慢站起來。我們希望日本如此,更期待台灣亦若是!天下無難事,只怕有心人;普天之下有持續積極勇氣的人,如果能在最艱困的環境中掙扎、有積極魄力的作為,則絕對可以脫困、繼而邁向成功之路!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇