鉅亨網新聞中心

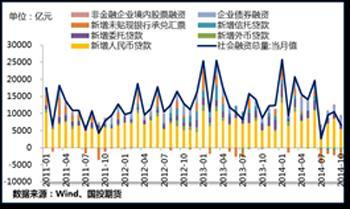

11月14日,中國人民銀行公布了2014年10月社會融資規模統計數據報告和金融統計數據報告。報告顯示,2014年10月社會融資規模為6627億元,比上月少增4728億元,比去年同期少增2018億元,低於市場預期,余額同比增速再降0.3個百分點至14.1%。分項來看,人民幣貸款增加5483億元,同比多增423億元;外幣貸款折合人民幣減少716億元,同比多減769億元;委派貸款增加1377億元,同比少增457億元;信托貸款減少215億元,同比多減646億元;未貼現的銀行承兌匯票減少2413億元,同比多減2068億元;企業債券凈融資2417億元,同比多增1339億元;非金融企業境內股票融資279億元,同比多增201億元。社融規模同比下滑,主要受外幣貸款、信托貸款和未貼現銀行承兌匯票同比多減拖累,美元升值預期是導致前者加速下降的主因,后兩者則作為表外融資項繼續表現疲弱。

圖1. 社會融資規模:10月同比少增2018億元,主要受外幣貸款、信托貸款和未貼現的銀行承兌匯票同比

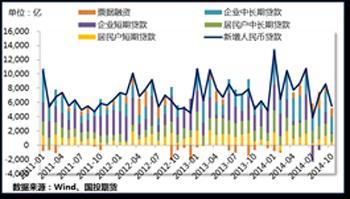

圖2. 新增人民幣貸款:10月出現季節性回落,結構性問題顯示需求不足

10月人民幣貸款新增5483億,環比少增3089億,呈現季節性回落,同比多增422億,低於市場預期。從貸款結構上看,居民短期貸款增加390億,同比少增124億,居民中長期貸款增加1195億,同比少增340億,環比少增512億;企業短期貸款增加179億,同比少增1969億,企業中長期貸款增加2232億,同比多增792億,環比少增578億;票據融資增加1171億,同比多增1877億。10月居民中長期貸款同環比均表現為少增,房貸政策放松效果並不理想。企業貸款方面,基於信用的短期貸款縮減仍較為明顯,有質押的中長貸表現平穩,不過同比多增和去年同期信貸收緊導致基數偏低有關,環比放緩在今年額度放松的背景也顯得不夠給力。需求不足疊加銀行風險偏好上升,表內票據成為機構沖抵額度的主要手段,結構性問題依然突出。

表外融資方面,委派貸款、信托貸款、未貼現銀行承兌匯票三項10月共減1251億,同比多減3171億,弱勢不改。未貼現銀行承兌匯票的同比下降最為顯著,除監管從嚴因素外,表內票據的替代效應也是重要影響因素。直接融資方面,債券凈融資環比回升,股票融資相對平穩。

圖3. 表外融資: 10月共減1251億,弱勢不改,未貼現銀行承兌匯票的同比下降最為顯著

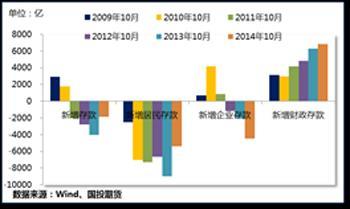

圖4. 存款季節性分析:10月新增存款減少1866億,下降幅度弱於往年

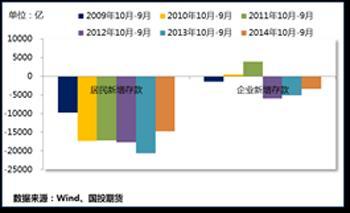

圖5. 居民新增存款與企業新增存款在9-10月的相對變動:受存款偏離度考核影響,居民存款和企業存款的

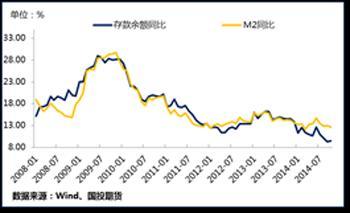

圖6. 存款余額同比與M2同比:M2同比經可比口徑調整,較上月再降0.3個百分點至12.6%

受存款偏離度考核的影響,存款季節性波動有所減弱,10月新增存款減少1866億,下降幅度弱於往年;然而合並計算9-10月的新增存款,結果為增加7377億,較過去5年1.2萬億的均值水平顯著偏低,表明存款增速放緩的趨勢未改。從存款分項上看,居民存款減少5395億,企業存款減少4482億,財政性存款增加6837億。比較10月和9月的居民新增存款和企業新增存款,可以發現,兩者在存款偏離度考核的作用下,波動均有減小。財政存款增長超出往年同期規模,反映出財政支出的后繼乏力。

10月末,廣義貨幣(M2) 119.92萬億元,同比增長12.6%,增速較上月末再降0.3個百分點,低於市場預期。本月的M2同比數據仍然是根據可比口徑計算的。央行在三季度貨幣政策報告中辟專欄對近期M2同比增速的回落進行了探討,肯定了M2增速回落的合理性,同時央行還表示由於市場深化和金融創新,準確統計貨幣的難度增加,不宜對貨幣增速的短期變化過度解讀。因此判斷,隨著央行的貨幣政策調控框架逐漸從“數量型”轉向“價格型”,M2同比對貨幣政策的指示作用將有弱化。

上一篇

下一篇