鉅亨網新聞中心

鐵合金是由一種或一種以上的金屬或非金屬元素與鐵元素融合形成的合金,如硅鐵是硅與鐵的合金,錳鐵是錳與鐵的合金。鐵合金不是可以直接使用的金屬材料,而是主要作為鋼鐵生產和鑄造業的脫氧劑、脫硫劑及合金添加劑的中間原料,用以消除鋼水中過量的氧及硫,改善鋼的質量和效能。隨著現代科學技術的發展,各個行業對鋼材的品種、效能的要求越來越高,從而對鐵合金也提出了更高的要求,鐵合金工業日益成為鋼鐵工業的相關技術和配套工程。

按鐵合金中主元素分類,鐵合金可分為硅、錳、鉻、釩、鈦、鎢、鉬等系列鐵合金,其中有的品種還可以按有用元素的含量分為不同的牌號,如45#硅鐵、65#硅鐵、75#硅鐵就分別指硅含量為45%、65%、75%的硅鐵合金。

作為煉鋼的必備輔料,鐵合金使用量與鋼產量關係相對固定,約占4%左右,鐵合金行業的發展與鋼鐵行業緊密相關。“十一五”以來,受中國粗鋼產量大幅增長、市場需求增加的拉動,鐵合金產量也保持了較快的增長速度。目前我國鐵合金產能和產量均位居世界第一,產量約占世界總產量的40%。

鄭州商品交易所(以下簡稱“鄭商所”)經過對鐵合金行業進行認真的調查和研究,認為鐵合金主要品種硅鐵和硅錳具備進行期貨交易的條件。推出鐵合金期貨,不僅能為鐵合金相關企業提供發現價格的平臺和管理風險的工具,還有利於進一步完善鋼鐵產業鏈期貨品種體系,進一步提高我國期貨市場服務鋼鐵產業的水平和能力。

一、 我國鐵合金現貨市場概況

(一) 鐵合金的生產

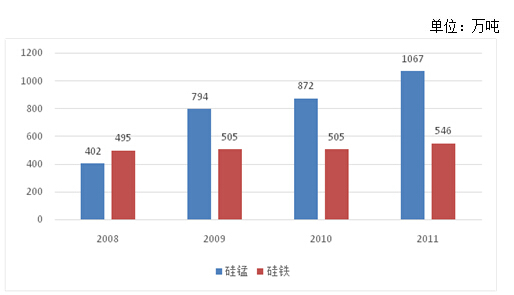

我國硅鐵產量從2008年至今一直比較穩定,在500萬噸左右,2008年產量495萬噸,2011年產量546萬噸,市場價值約350億元。近幾年我國硅錳產量迅速增加,從2008年的402萬噸增長到2011年的1067萬噸,三年之間增長了165%,市場價值約700億元。

圖1 我國硅鐵、硅錳2008-2011年產量

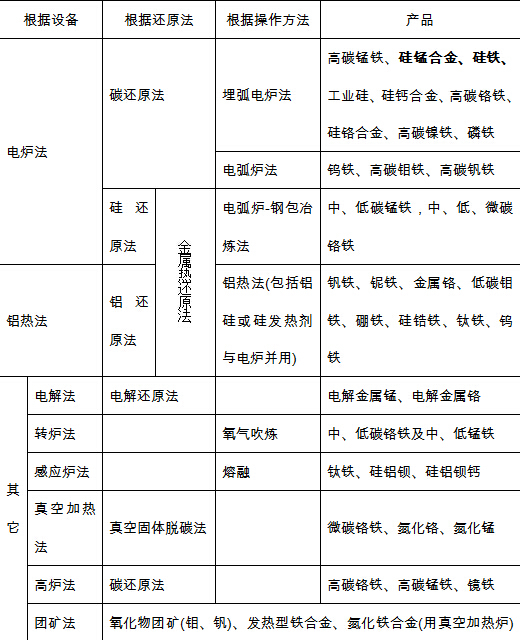

鐵合金的生產方法很多,可以根據使用的冶煉設備、操作方法和熱量來源等進行分類(見下表)。硅鐵、硅錳主要采用電爐碳還原法冶煉。

表1 鐵合金生產方法的分類

鐵合金的生產是高耗能的過程,電力成本分別占硅鐵和硅錳成本的70%和40%。就礦石來看,我國硅石資源豐富,價格低廉,錳礦由於國內品位較低、開采成本較高以及儲量等因素需要大量進口,錳礦在硅錳合金生產成本的比重較大。

我國硅鐵產量分布集中,主要在西北等電價較便宜的地區。2011年內蒙、寧夏、甘肅、青海四省(區)硅鐵產量合計474萬噸,占全國產量的86.8%。緊隨其后的是河南、貴州、陜西三省份,產量分別是18萬噸、14萬噸、10萬噸,合計42萬噸,占全國的8%,其余省份產量均在10萬噸以下,主要分布在山西、河北、湖北、吉林等9個省份。

我國硅錳生產主要集中在湖南、廣西、貴州、內蒙等省(區),2011年上述四省(區)硅錳產量均在100萬噸之上,合計779萬噸,占全國產量的73%。中小產量省份包括山西、云南、甘肅、遼寧、吉林、四川、寧夏、湖北、重慶、陜西等10個省(區市),產量均在10和50萬噸之間,合計產量256萬噸,占全國的24%。

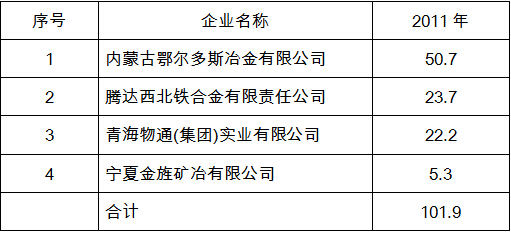

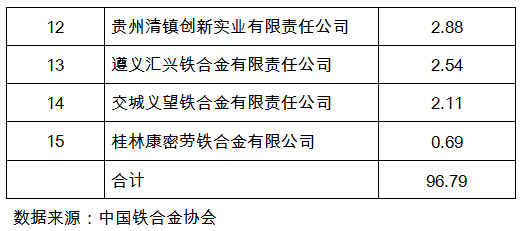

我國硅鐵、硅錳企業生產集中度都很低。中國鐵合金工業協會主要鐵合金會員是全國鐵合金產量較大的企業,2011年鐵合金協會會員中生產硅鐵的主要企業有4家,合計硅鐵產量為101.9萬噸(其中有3家的年產量在20萬噸以上),僅占全國硅鐵產量的18.7%;生產硅錳的主要企業有15家,合計產量為96.8萬噸,僅占全國產量的9.1%。

表2 2011年我國主要鐵合金企業硅鐵產量

表3 2011年我國主要鐵合金會員企業硅錳合金產量

(二) 鐵合金的消費

硅鐵主要作為煉鋼工業的脫氧劑,此外,還作為合金劑用於煉鋼中。煉鋼過程中添加一定數量的硅,能顯著提高鋼的強度、硬度和彈性,提高鋼的磁導率,降低變壓器鋼的磁滯損耗。硅鐵的另一主要應用領域是電解鎂行業,2012年我國金屬鎂產量約為65萬噸,生產1噸金屬鎂消耗硅鐵約為1.2噸75#硅鐵,因此估算全年生產金屬鎂所消耗的硅鐵約為78萬噸。2008年以來,硅鐵消費量保持相對穩定,年消費量在450萬噸左右,2011年消費486萬噸,2012年消費量預計在461萬噸左右。

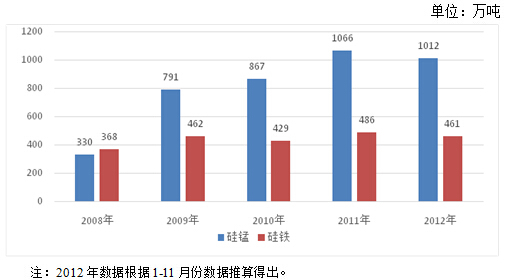

鋼鐵行業消耗的硅錳占硅錳產量的比例超過90%。硅錳是生產優質鋼鐵不可缺少的功能性基礎原材料,在煉鋼過程中能夠脫去硫和氧等雜質,還能通過提高強度、硬度和抗磨損度等效能來改善鋼材的物理性質。目前,錳在鋼材生產過程中的作用尚無其他元素可以替代,並且近幾年我國硅錳表觀消費量呈逐年增加態勢,從2008年的330萬噸增加到了2011年的1066萬噸,增長率超過200%。

圖2 我國近年硅鐵、硅錳表觀消費量

我國硅鐵、硅錳的消費分布和我國鋼鐵產能版面相吻合。我國鋼鐵生產主要集中在華北和華東地區,硅鐵、硅錳消費量也主要集中在華北和華東地區,分省市來看,河北是我國硅鐵、硅錳消費最大的省份,硅鐵、硅錳年消費量分別在70萬噸、150萬噸以上,占全國的四分之一左右。消費量占全國比例超過5%的省份還有江蘇、山東、遼寧和山西,其中江蘇占比超過10%。

(三) 鐵合金的價格

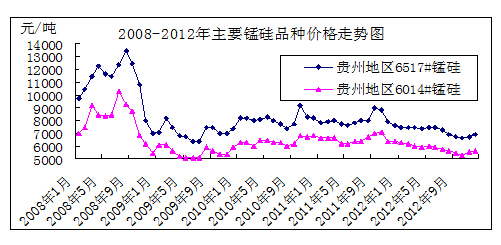

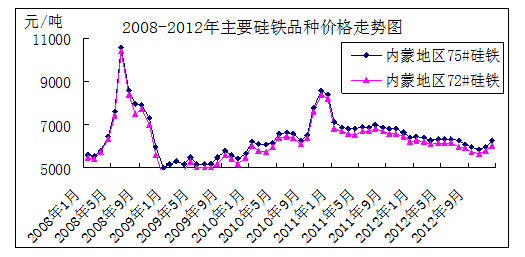

我國鐵合金價格在2008年經歷了比較大的波動。2008年西北地區75#硅鐵最低價格4900元/噸,最高價格10500元/噸,波動幅度超過100%;2008年貴州硅錳最低價格7000元/噸,最高價格12500元/噸,波動幅度近80%。2009年到2011年硅鐵的年波動幅度分別為17%、42%和11%,硅錳的年波動幅度分別為32%、24%和21%。影響鐵合金價格波動因素較多,包括礦產資源供應、產能建設情況、電力價格波動、鋼鐵行業需求、國家政策導向、運輸成本等。

圖3 2008-2012年主要硅錳品種價格走勢圖

圖4 2008-2012年主要硅鐵品種價格走勢圖

(四) 鐵合金的進出口

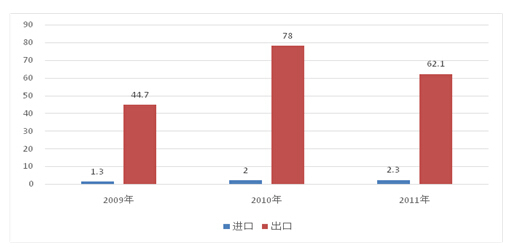

我國是世界上最大的硅鐵出口國,2010年硅鐵出口78萬噸,2011年出口62.1萬噸。2009-2011年,我國向世界75個國家和地區出口過硅鐵,三年硅鐵出口量合計184.8萬噸。日本、韓國是我國硅鐵的主要出口目標國。2009-2011年,我國向日本出口硅鐵79.9萬噸,占總計硅鐵出口量的43.2%;向韓國出口40.7萬噸,占總計硅鐵出口量的22%。我國硅鐵進口量很小,2011年進口2.3萬噸,且近三年進口均在2.5萬噸以下,主要來自於朝鮮和挪威。

圖5 我國近三年硅鐵進出口量

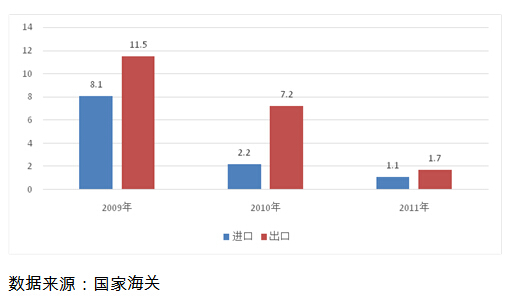

我國硅錳進出口量都很小,2011年均在2萬噸以下。我國近三年硅錳進口、出口均呈逐年減少趨勢。硅錳進口從2009的8.1萬噸減少到2011年的1.1萬噸,出口從2009年的11.5萬噸減少到2011年的1.7萬噸。

2009-2011年,我國總計從哈薩克斯坦、烏克蘭、印度、澳大利亞等13個國家和地區進口過硅錳,三年進口量合計11.4萬噸。哈薩克斯坦是我國進口硅錳的最大來源國,2009-2011年我國從哈薩克斯坦進口7.5萬噸,占總計進口量的65.8%。2011年我國從哈薩克斯坦、印度和澳大利亞合計硅錳進口量占總計進口量的82.1%。

2009-2011年,我國向世界38個國家和地區出口過硅錳,三年出口量合計20.4萬噸。日本、中國台灣和泰國是我國硅錳的主要出口目標地區。2009-2011年,我國向日本出口硅錳合計10.7萬噸,占我國三年出口量的52.5%。

圖6 我國近三年硅錳進出口量

(五) 鐵合金的倉儲和運輸

我國硅鐵、硅錳呈現出西北、西南主產,華北、華東主消費的產業格局,產地與消費地距離較遠,消費地絕大多數鐵合金需要從內蒙、青海、寧夏、貴州等地靠公路運輸而來。硅鐵、硅錳現貨貿易中汽運為主,一般每車40噸左右,西部、南部一些省份也有火車和輪船運輸,但量都比較少。汽車、火車運輸時硅鐵、硅錳一般裝在袋內,每袋重約1噸,輪船運輸時一般用集裝箱。

硅鐵、硅錳等鐵合金的存儲都很簡單,倉儲環境除干燥通風外沒有其他特殊要求,倉庫只要能夠遮風擋雨即可。存儲期方面,硅鐵一般在半年以內,硅錳能夠存儲兩年以上。

二、 上市鐵合金期貨的必要性

上市鐵合金期貨,將相對落后的鐵合金行業納入資本市場體系,有利於促進鐵合金行業發展水平的快速提高。具體來看,上市鐵合金期貨的必要性主要體現在以下幾個方面:

(一)有利於形成鐵合金權威價格,為相關企業生產經營提供價格指導

期貨價格具有連續性、公開性、權威性等特點。我國鐵合金行業由於數量眾多,規模較小,版面分散,鐵合金生產和消費企業相距較遠等原因,在國內還沒有形成具有權威的價格。鐵合金生產企業主要根據消費企業的訂單生產。由於訂單價格只是單個消費企業在一定時間范圍內的采購價格,從長期看指導企業生產的能力不強。目前鐵合金行業的現狀是,在某個小范圍或者短期內鐵合金價格較好時,生產企業一擁而上,擴大生產,造成產能過剩,產品滯銷;而價格不好時,無數企業減產、停產甚至倒閉。鐵合金行業的生產經營缺乏前瞻性,生產供應不穩定。

上市鐵合金期貨,能夠形成權威的具有指導性的中遠期價格,鐵合金生產企業可以根據中遠期期貨價格調整產能、安排生產,調節庫存,鐵合金貿易企業也可以利用期貨價格調整購進和賣出的步伐,生產和貿易企業也可以利用鐵合金期貨價格與消費企業討價還價,簽訂訂單,降低談判成本,實現最大利益。對於鋼鐵企業來說,雖然鐵合金在總生產成本中占有比例不大,但鐵合金價格綜合了鐵合金生產和消費各方面的資訊,對於鋼材生產尤其是原料成本的控制也具有一定的參考意義。總之,上市鐵合金期貨,能夠更好的為整個鐵合金行業發展服務,實現期貨服務實體經濟發展的目標。

(二)為相關企業提供規避風險渠道,幫助企業做大做強,提高產業集中度

我國鐵合金企業小而散,產業集中度低,與鐵合金行業經營風險較大,又缺乏相關規避風險的工具有關。鐵合金的主要生產成本是電力和礦石,電力價格受國家及地方政策、天氣等因素影響較大,企業只能被動接受,我國主要鐵合金礦石原料如錳礦、鉻礦主要依賴進口,生產企業只能被動接受國外報價,因此從生產角度看,鐵合金企業承擔成本變化風險,卻沒有規避風險的渠道。另外,從鐵合金銷售來看,鋼鐵企業在鐵合金貿易中占有強勢地位,鐵合金企業沒有價格話語權,當鋼材價格下跌時,鋼鐵企業會利用其強勢地位壓低鐵合金價格,鐵合金企業只能被動承受。在這種行業背景下,鐵合金規模越大,承受的風險也就更大,反而是小企業可以比較靈活的調節生產以應對市場,故而企業家或者出資方不敢在這一行業傾力投入,而是“適可而止”,不敢做大。

上市鐵合金期貨,為現貨企業提供套期保值、規避風險的機制和渠道,相關企業才敢於做大,能夠做強,才能提高產業集中度,實現規模化、集約化生產,利於行業結構調整;上市鐵合金期貨,通過為生產企業提供新的銷售渠道,能增加鐵合金企業在和鋼材企業價格談判和博弈中的籌碼,改善其不利地位,體現鐵合金行業的價值,從長期看,能增強行業發展的信心,實現行業長期穩定發展。

(三)能夠完善鋼材產業鏈期貨,服務國民經濟發展建設

鋼材在我國國民經濟發展中占有極其重要的地位,“無錳不成鋼”,鐵合金是從“鐵”到“鋼”這一轉化過程的必需品,是鋼鐵冶煉中不可或缺的原料。目前鋼材上下游主要品種均已上市或準備上市。上市鐵合金期貨,進一步完善鋼鐵產業鏈的期貨品種,能夠為鋼鐵生產企業提供完善的套期保值、規避風險機制,能夠讓鋼鐵上下游企業更好更全面的參與到期貨中來,充分發揮期貨市場服務實體經濟的能力。

(四)體現中國鐵合金生產和消費大國的地位,有利於在我國形成鐵合金國際定價中心。

我國是世界鐵合金生產第一大國,也是世界鐵合金消費第一大國,如我國硅鐵產量和消費量分別占世界總計的65%和57%,硅錳的產量和消費量則分別占世界總計的70%左右。2011年我國進口鐵合金產品203.9萬噸,出口鐵合金產品80.3萬噸,在世界鐵合金貿易中占有重要地位。不過,我國在國際鐵合金貿易中不掌握定價權,鐵合金出口價格卻主要由國外大型鋼鐵企業決定。此外,國際上目前尚無鐵合金期貨。因此,在我國推出鐵合金期貨,能增強我國在鐵合金貿易中的話語權和地位,體現我國鐵合金生產和消費大國的地位,有利於在我國形成鐵合金國際定價中心,維護行業整體利益。

三、 上市鐵合金期貨的可行性

(一)鐵合金現貨市場化程度高,現貨價格通過充分競爭形成,不存在價格管制

鐵合金現貨市場化程度高,產量在生產企業之間分布極其分散,生產集中度很低,價格通過充分競爭形成,不存在價格壟斷和價格管制。在我國鐵合金協會會員企業中,產能超過5萬噸的只有22家,產量只占鐵合金總產量的12.88%,沒有任何一家生產企業在鐵合金行業中具有絕對話語權,市場競爭激烈,國家也不存在對鐵合金行業任何形式的價格管制。

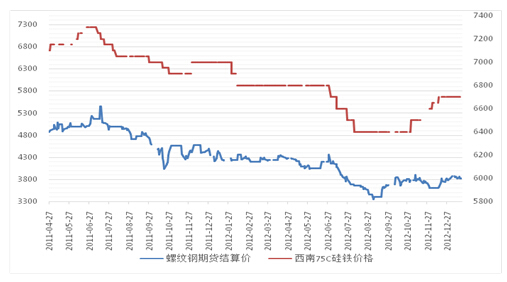

我國鐵合金價格完全由上下游供求關係決定,其中受下游需求影響更大。下圖為近兩年我國螺紋鋼和硅鐵價格對比曲線圖。從圖中可以看出,硅鐵和螺紋鋼期貨價格趨勢具有較強的相關性,相關係數0.93,硅鐵和螺紋鋼一樣,價格是完全通過市場競爭形成的。

圖7 螺紋鋼價格和75b#硅鐵價格對比圖

(二)現貨交易順暢,可供交割量充足,便於組織交割

鋼鐵企業是鐵合金的主要消費群體。我國鐵合金市場經過幾十年的發展,已經形成比較成熟的貿易方式,現貨交易順暢。據了解,鋼鐵企業采購鐵合金的形式主要包括招標、議標和臨時性貿易。純粹的招標和臨時性貿易都比較少,現貨中最多的貿易形勢是議標,即鋼企掛出購買意向,鐵合金供應企業予以回應並就價格、質量指標等細節問題進一步與鋼企進行磋商。鋼鐵企業鐵合金庫存約一個月的消耗量,與鐵合金生產、貿易企業每月簽訂一次合同,價格每次一談,也有兩三次合同談一次價格的。由於硅鐵、硅錳等標準化程度高且主流品種相對單一,在鐵合金現貨貿易中很少出現糾紛,加之鐵合金運輸主要采用汽車運輸,因此鐵合金現貨交易都進行的很順暢,為期貨組織交割提供了便利和保障。

我國鐵合金上下游企業完全分離,沒有鋼鐵企業建有鐵合金生產線,因此鐵合金的商品率為100%,所有的產量均可用來交割。2011年我國硅錳產量1067萬噸,市場價值約700億元,平均每月最大可供交割量近90萬噸;2011年我國硅鐵產量546萬噸,市場價值350億元,平均每月最大可供交割量45萬噸。硅鐵、硅錳等可供交割量均充足。

(三)沒有明顯的不可控因素、風險及影響市場穩定運行的制度障礙

鐵合金現貨市場政策明確,不存在影響市場穩定運行的制度障礙。國家在鐵合金方面的政策主要包括準入條件和限制出口政策。

為遏制鐵合金行業低水平重復建設和盲目發展,促進產業結構升級,根據國家有關法律法規和產業政策,按照調整結構、有效競爭、降低消耗、保護環境和安全生產的原則,工信部對鐵合金生產企業提出了《鐵合金行業準入條件(2008修訂)》,並於2012年12月12日公開征求對《鐵合金行業準入條件》的修訂意見,擬於2013年對準入條件再次進行修訂。與硅鐵、硅錳相關的準入條文如下:“硅鐵、工業硅、電爐錳鐵、硅錳合金、高碳鉻鐵、硅鉻合金等鐵合金礦熱電爐采用矮煙罩半封閉型或全封閉型,容量為25000kva及以上(中西部具有獨立運行的小水電及礦產資源優勢的國家和省定扶貧開發工作重點縣,單臺礦熱電爐容量≥12500kva),變壓器選用有載電動多級調壓的三相或三個單相節能型設備,生產工藝操作機械化和控制自動化”。

限制出口政策主要表現在關稅稅率上。2013年鐵合金及部分相關產品出口關稅稅率執行情況如下:“硅鐵25%,稀土合金(稀土含量10%以上)25%,除釩鐵(釩含量75%及以上)執行零關稅以外的其他的鐵合金均執行20%的出口關稅,電解錳、金屬硅和金屬鎂由原來的20%、15%和10%直接降為零出口關稅”。

由此可見,我國對鐵合金市場政策主要體現在產能建設、產業結構調整、環保及出口等方面,國家對鐵合金的市場價格、商品流通、倉儲、運輸等方面並無限制性規定,因此不存在影響市場穩定運行的制度性障礙。

(四)易於標準化和檢驗,均存在較單一的主流標準品

目前硅鐵、硅錳均具有國家標準,且現行國家標準在鐵合金現貨市場中實施情況很好。

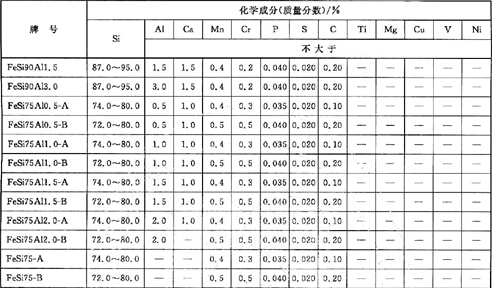

硅鐵合金的國家標準為gb/t2272-2009,詳細規定了硅錳的技術要求、試驗方法、檢驗規則、包裝、儲運、標志和質量證明書等,主要內容如下表所示。國標依據硅鐵合金中化學成分的含量不同將硅鐵合金分成不同的牌號,其中fesi75-a(以下簡稱“75a#硅鐵”)和fesi75-b(以下簡稱“75b#硅鐵”)在現貨中使用量最大。由於75b#硅鐵的所有指標都比75a#硅鐵要求低,除了極少部分鋼鐵企業使用75a#硅鐵外,大部分鋼鐵企業都主要使用75b#硅鐵,同時75a#硅鐵可以替代使用。因此可以將75b#硅鐵作為基準交割品,75a#硅鐵替代交割,依據國標確定其主要指標。

表4 國家標準gb/t 2272-2009中硅鐵的分類(部分)

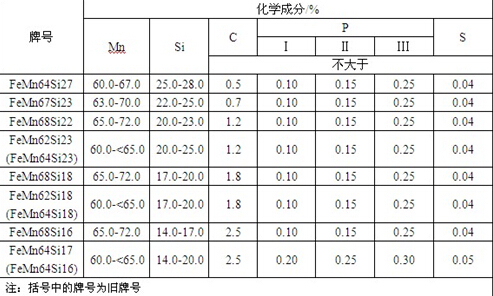

硅錳合金國家標準為gb/t 4008-2008,主要內容如下表所示。國標依據硅錳合金中化學成分的含量不同將硅錳合金分為8個牌號,其中femn68si18(簡稱“6818#硅錳”)占硅錳總產量的85%以上,可以作為基準交割品。

表5 國家標準gb/t 4008-2008中硅錳的分類

國家標準gb/t 4008-2008和gb/t2272-2009分別對硅鐵、硅錳的檢驗做了詳細規定,硅鐵、硅錳的指標檢驗在現貨市場中也很簡單,一般的鋼鐵企業、質量監督檢驗檢疫局和sgs等第三方商業質檢機構都可以進行硅鐵、硅錳的指標檢驗,檢驗一般三天可以完成。

(五)易於存儲和運輸

硅鐵、硅錳等鐵合金對存儲條件要求簡單,倉儲環境干燥、通風即可。存儲期方面,硅鐵一般半年以內,硅錳一般能夠存儲兩年以上。

硅鐵、硅錳現貨運輸主要采用汽車運輸,占總量的70%以上,每車40噸左右。產地到消費企業較遠的也有采用鐵路運輸和輪船運輸的,但是比例較少。國家標準規定硅鐵、硅錳合金一般以散裝供貨,也可采用集裝箱或袋裝供貨。如用集裝箱或袋裝供貨時,包裝件外應有明顯標志。現貨貿易運輸中一般采用袋裝,每袋1噸。

總之,鐵合金在我國鋼鐵行業中占有重要地位,上市鐵合金期貨,發揮期貨市場價格發現、規避風險的功能,對增強鐵合金行業的競爭力,提高鐵合金行業發展水平,提高鐵合金行業的地位,在我國形成國際鐵合金定價中心有重要意義。鐵合金行業完全市場化,沒有壟斷和價格管制;現貨貿易已經形成成熟模式,交易順暢,商品率100%,可供交割量充足,便於組織交割;國家對鐵合金行業發展沒有限制措施,不存在影響市場穩定運行的制度障礙;鐵合金標準化程度高,基準交割品及替代價格品質指標容易確定;對倉儲條件要求不高,易於存儲和運輸。上市鐵合金期貨,意義重大,具有必要性與可行性。

上一篇

下一篇