鉅亨網新聞中心

新華社記者王朝陽 實習生張潔瓊

北京(CNFIN.COM/XINHUA08.COM)--31日人民幣兌美元即期匯價報收於6.1747,創近5個月以來新高,7月也成為繼6月后人民幣即期匯價年內第二個累計升值月。盡管中間價在7月出現月度貶值,但鑒於國內宏觀經濟的改善和匯價自身運動形態,人民幣即期匯價有望在8月穿升中間價,在美聯儲9月例會前或將保持強勢。

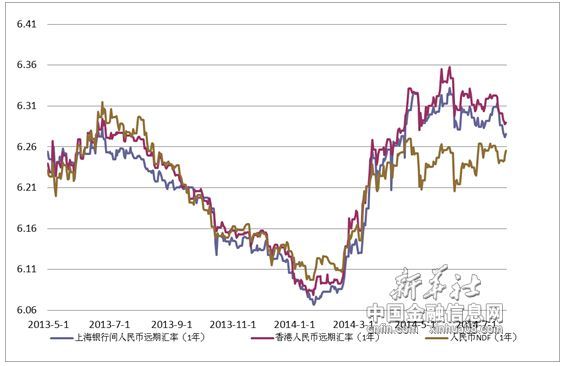

從圖表1中可以看出,除中間價和NDF匯價外,無論是即期還是遠期,7月人民幣其他它相關匯價均保持月度升值態勢。就中間價和即期價格走勢來看,7月初,人民幣兌美元中間價與即期匯價保持同向變動趨勢,7月10日之后,人民幣中間價逐漸呈現下行態勢,即期匯價卻在匯改九周年7月21日出現加速升值。其中7月人民幣兌美元即期匯價累計月升值0.65%,升值幅度超過6月(0.53%),而6月前該匯價一直保持月度貶值。數據顯示,1-5月人民幣即期價月度貶值分別為0.1%、1.54%、0.96%、0.76%、0.19%。7月人民幣即期匯價連續月度升值的結果也預示6月或將成為年內人民幣升值拐點。

圖表1、人民幣兌美元匯價相關品種月變動

來源:新華社多媒體數據庫

整體來看,7月人民幣匯價走勢符合新華社記者之前的判斷:“通過長期對人民幣觀察研究,我們認為,人民幣行情已經度過了上半年的調整期,在離岸中心不斷建設的利好推進下,預計人民幣在年內將保持小幅升值態勢。預計未來,隨著人民幣離岸中心的不斷發展和建設,人民幣價值將越來越被國際社會所認可,未來人民幣匯價也將繼續在雙向波動中保持升值勢頭,6月或將成為今年匯價升值的一個重要拐點。”

值得關注的是,與6月人民幣匯價全面升值不同,7月人民幣中間價和NDF匯價均與人民幣即期匯價出現明顯分化。分析認為,中間價與即期匯價分化一方面體現出即期市場的自主性和匯率彈性的有效提升,另一方面也表明了中國央行對“基本退出常態式外匯市場干預”的履約承諾。不少分析人士也認為,人民幣即期7月底強勁的升值行情完全由市場主導,當前龐大的結匯需求顯示出海外資金重燃對人民幣單邊升值的預期。國際金融協會最新公布數據顯示,7月流向新興市場的投資觸及兩年高點440億美元。這高於6月流入的370億美元。事實上,作為新興市場的重要一員,中國因投資高回報率已成為海外資金的重要流入地。

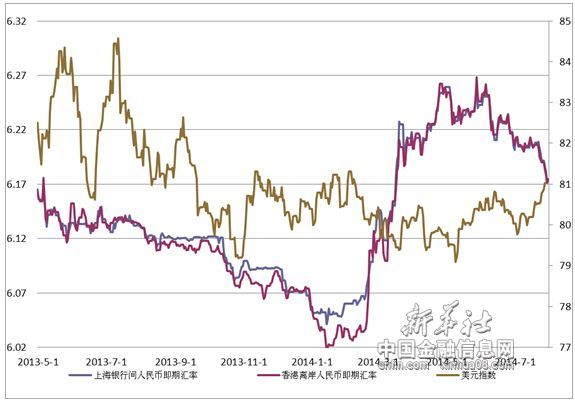

圖表2、人民幣兌美元一年期遠期價格走勢

來源:新華社多媒體數據庫

NDF匯價與即期匯價的分化則完全是NDF自身匯價的回調所致,從圖表1和圖表2中可以明顯看出,同為一年遠期匯價,CNY和CNH在7月繼續升值后分別保持在6.27和6.28價位附近,NDF匯價卻在7月貶值后保持在6.25附近。NDF匯價仍遠遠高於CNY和CNH匯價,這主要緣於NDF匯價走勢一直較為獨立且波動激烈,由於之前累積了巨大漲幅,根據匯率平價理論,7月NDF出現月度貶值也應在意料之中。

來源:新華社多媒體數據庫

另外,7月人民幣即期匯價還有一個鮮明的特點,即與美元指數保持同步升值。若仔細對照今年以來人民幣即期匯率與美元指數走勢(如圖3),能夠發現今年多數情況下美元指數走勢與人民幣走勢並不一致,甚至在同一時間段出現美元指數和人民幣同步走升或走弱的背離局面?分析認為,美元指數和人民幣即期匯價背離情況多次出現能夠說明兩個問題:

第一?美元指數自身走勢出現某種問題,從圖3中我們發現,美元指數自從在去年5月和7月兩度沖破84點位作出頭肩之勢后,隨后便一路下跌,甚至在今年美國經濟好轉美聯儲開展QE縮減操作后走勢仍然不溫不火,一度處於80點位下方徘徊,直到本月初美元指數才開始強勢突破80關口,目前運行於81附近。推測造成這種走勢主要原因在於,全球眾多投資者受美聯儲縮減QE和美元加息預期影響一致看高美元,導致大型機構投資者並不急於拉高美元指數?不可置否,低迷徘徊的美元指數背后蘊藏巨大的拉升能量,推測拉升的關鍵時間節點在美聯儲加息前期,具體時間很有可能在今年年底或明年初?

第二?人民幣在美元指數遠遜色於基本面的情況下走出了自我獨立行情,上半年人民幣雙向波動明顯,日波動率也明顯放大?值得關注的是,在人民幣匯價波動走低時,人民幣國際化步伐絲毫沒有停滯,相反還加速推進?今年以來,人民幣已實現和澳元?紐元?英鎊、韓元的直接兌換,在中國香港和中國台灣以及新加坡離岸人民幣存款數量迭創新高,離岸人民幣債券和權益投資作為人民幣國際化的重要內容也受到境外投資者青睞?

因此,隨著人民幣內涵價值不斷放大的情況下,人民幣匯價的走勢或將愈加獨立,尤其是在中國央行今年宣布擴大人民幣兌美元交易波幅區間以來,人民幣即期匯價雙向波動愈加明顯,與美元指數走勢背離也不足為奇?

就目前國內外宏觀經濟情況而言,中國和歐美日主要經濟先行指標PMI均有所提升,但基於國內經濟各領域改革的不斷深化,中國經濟增長的潛在動能仍將優於發達經濟體,人民幣兌美元匯價未來仍有上升空間。另外,在深化經濟改革的背景下,人民幣國際化發展如火如荼,其對人民幣內涵價值的提升不可低估,未來人民幣國際化程度的逐步加強也將顯著提升人民幣匯價。

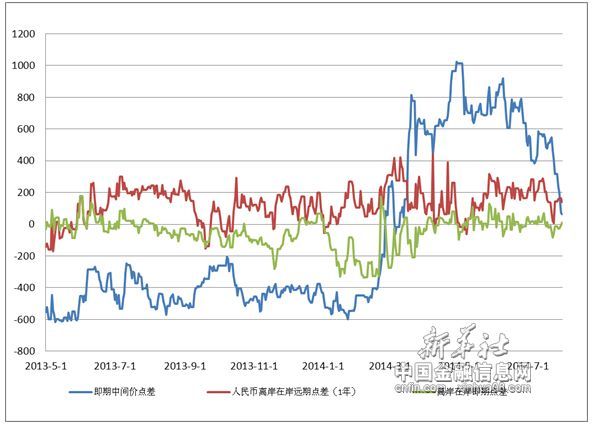

圖表4人民幣相關匯價點差變化

來源:新華社多媒體數據庫

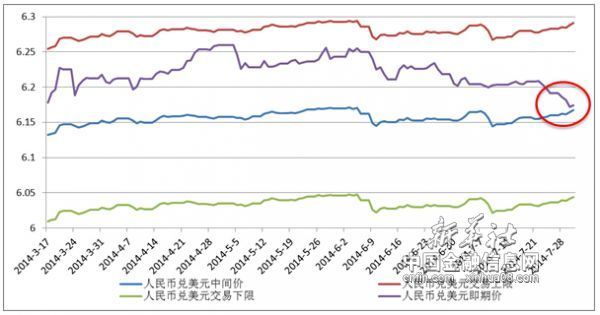

圖表5?人民幣即期匯價與中間價上下交易區間走勢

來源:新華社多媒體數據庫

就匯價自身運行態勢來看,通過觀察人民幣相關匯價點差走勢(圖表4),7月人民幣相關匯價點差波動性出現分化,即期中間價點差收窄加速,而即期和遠期的離在岸點差保持穩定,這充分說明人民幣即期價格與中間價趨同性正在加強(如圖5)。可以預判,在當前人民幣升值背景下,短期內即期匯價升穿中間價的概率在不斷加大,該時間節點或將在8月出現。

然而,鑒於北京時間31日美聯儲公布的議息決議乏善可陳,之后9月議息會議或將成為美聯儲政策分水嶺,尤其是其中的加息話題或將對國際美元流動性產生重要影響,其對人民幣走勢也將造稱巨大擾動。因此,人民幣即期匯價的升值態勢最長或將延續至美聯儲9月例會期間,而9月的美聯儲議息會議將成為觀察人民幣后續走勢的一個新視窗。(完)

上一篇

下一篇