隔夜特供:紐約黃金上漲1%

鉅亨網新聞中心

亞洲

21世紀網報導,7月來央行向多家地方銀行提供5~10億元低息再貸款,相當於定向降息。

滬港通初定10月13日登場,首批試點券商名單也初步圈定。

中國上半年工業企業利潤增速加快,同比增11.4%;其中6月回升勢頭明顯,同比增17.9%。

6月單月工業企業利潤同比增長18%,較上月明顯反彈,但利潤仍然集中於少數行業,這與前期發布的國有企業利潤數據相一致,如果總需求增長保持穩定,部分行業的供需形勢已經有所好轉。工業企業庫存增加值的變動依然為正,但對gdp的貢獻明顯減少。二季度以來的工業企業庫存增加速度明顯放緩,三季度庫存變動對gdp的拉動將弱於二季度。

上半年中國小微企業貸款余額增長15.7%。

繼匯豐pmi預覽值超預期后,本周末公布的1-6月工業企業利潤再次加速,累計增速從上月的9.8%提高至11.4%,企業盈利的改善無疑有利於當前a股行情的繼續展開,主板市場當前多個積極因素碰頭,資金面政策面基本面技術面相互配合,接下來的數周里,主板將繼續擔綱市場反彈的主角。而在下一個階段里,地產交易量能否跟上,是決定本次行情持續時間和反彈高度的核心變量。

汽車行業反壟斷調查與處罰即將落地,7月來多家豪車品牌降價,降幅高達40%。

美國

地緣風險發酵,截至7月22日以對沖基金為主的大型投機者持有的黃金期貨凈多頭增加3688手。

黃金的價格當前處於糾結狀態,地緣政治固然是一個重要的影響因素,但另一方面當前已經極低的市場波動性是地緣政治能夠迅速在金融市場上形成放大效應的必要條件,短期而言,金融市場的波動性可能會結束前期持續下行的狀態,進而為黃金價格提供上行動力,但另一方面,如果美國經濟數據后期顯示出更為強勁的趨勢,則我們會看到長端國債收益率的進一步上行,這種過程又會使得黃金重新回到下行趨勢中。

美聯儲通訊社:美聯儲將持續縮減qe,官員們的加息爭論愈演愈烈。

歐洲

以色列重啟地面反攻,哈馬斯改口同意將停火延長24小時。

近期地緣政治波動有所加大,一方面是巴以衝突,另一方面是俄烏衝突。這顯然為金價提供了反彈的政治環境。而對於金價來講,更重要的是美國真實利率的走勢。從長端美債的走勢來看,美國投資者似乎對美國經濟並沒有很樂觀。盡管短端美債收益率近期上行明顯,表征通脹上行帶來的緊縮擔憂。但“緊縮擔憂vs經濟弱勢改善”兩種預期並不能長期共存,我們預期前者向后者回歸的概率更大。這也就意味著,后期真實利率有下行風險,並對金價產生向上支撐。

歐央行:6月私營企業貸款年率為-1.0%,前值為-2.0%

歐央行6月出臺一系列寬鬆措施之后,歐元區貨幣和信貸僅略有改善。流通中的現金增速未改變,m3同比增速從5月的1.0%加速至1.5%。貸款方面,非金融企業貸款的同比收縮速度從2.6%收窄至2.3%,家庭貸款增長0.5%。9月第一批tltro開始發放后,貸款情況的改善預計將更為明顯。但仍將牽制貸款落實的一個因素在於市場參與者的預期目前普遍偏弱,zew及ifo調研指數均在鈍化。

俄羅斯怒批歐盟新制裁,稱制裁有損俄歐防止大規模殺傷性武器擴散、打擊恐怖組織等領域合作。

中國領跑奢侈品銷售時代已去,路易威登所屬時尚皮具部門銷售同比增2.7%,增速較一季度降75%。

俄央行意外將關鍵利率上調50個基點至8%,地緣政治緊張和關稅政策致俄通脹風險上升。

全球金融市場回顧:

標普500指數跌0.48%;納斯達克綜合指數跌0.50%;道瓊斯工業平均指數跌0.72%。

德國dax指數跌1.53%;英國富時100指數跌0.44%;法國cac40指數跌1.82%。

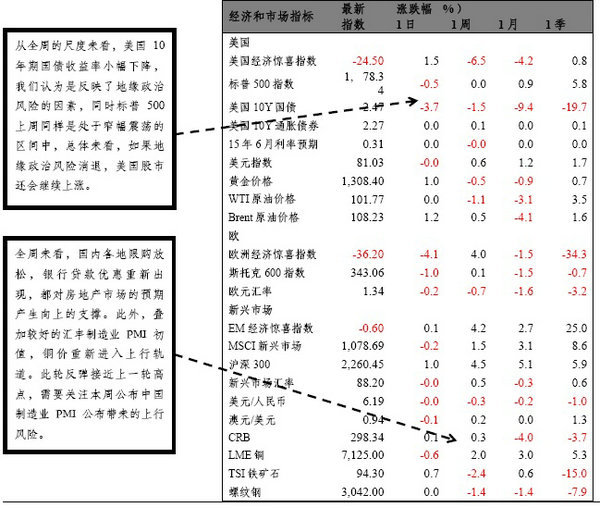

美國10年期國債收益率下行4個基點,收於2.47%。

8月份交割的紐約黃金期貨價格上漲1%,收於1303.1美元/盎司。

9月份交割的wti輕質原油期貨價格報收於每桶102.09美元,較昨日上漲0.02美元。

人民幣兌美元收報6.1915,上漲0.05%,上日收報6.1949。

歐元兌美元跌0.2%,更新八個月新低,觸及1.3427。

上周五受到亞馬遜和visa財報不佳的影響,標普500指數下跌0.48%,納指下跌0.5%。美國經濟數據方面,6月耐用品訂單環比增0.7%超市場預期,其中核心資本品訂單增速超預期,但核心資本品出貨量有所下降。上周全周來看,標普500指數幾乎走平,納指上周0.39%;板塊方面,全周表現最好的是硬體技術及設備板塊和銀行板塊,表現最差的是汽車和零部件板塊和半導體產品與設備板塊,最好與最差板塊受益相差接近4%,但並沒有表現出明顯的板塊屬性特征。由於當前美股處於財報季,因此波動較大,同時近期的經濟數據也顯示經濟增速有所放緩,但我們依然對美國經濟后期走勢持樂觀態度,同時認為美股大方向上仍有上行空間。

周五a股市場延續反彈格局。截止收盤,滬指報2127點,上漲1.02%,成交1114億元;深成指報7578點,上漲1.00%,成交1087億元;創業板報1286點,上漲1.09%,成交181億元。板塊方面,有色金屬、稀土、鋼鐵表現較好,充電樁、次新股表現較差。

上周主板揚眉吐氣,滬指四連陽深指六連陽,累計漲幅分別在3%和5%左右。磨了三個月的底部平臺被成功突破,a股波動較大往往表現為井噴式的行情,往往在較短時間內走完行情的大部分,對於關注主板的投資者當前是比較有利的時間視窗。創業板在連續殺跌之后雖在周五出現反彈,但仍需要進一步整理來修正變當前弱勢的格局。

全球經濟和金融資產追蹤:

daily scope: 商品核心觀點“拋近買遠”的宏觀結構

上周從政策層面看,陸陸續續有多地松綁限購,同時一線城市房貸按揭有打折跡象。另外,李克強總理在國務院常務會上提到壓低企業融資水平。從經濟數據來看,7月pmi初值繼續反彈,但水泥價格、地產銷量、鋼材價格等表征投資的微觀數據仍然偏弱。從市場表現來看,有色上漲明顯,股指也有所反彈,但建材仍然弱勢。

如果將政策、數據和市場串聯在一起,我們認為目前的市場環境特征有以下幾點:

一、 “老外對中國樂觀,我們對老外樂觀”:對於海外投資者來講,看中國的邏輯較為簡單,對他們來講,目前他們看到的資訊是中國pmi連續幾個月反彈,意味著經濟下行風險消除,甚至經濟可能在擴張;同時央行推出的psl被定義為中國版qe。“經濟改善+貨幣寬鬆”,海外投資者自然找到了做多lme金屬的理由。而港股的上漲和人民幣的升值,也體現了上述的樂觀情緒。相對的,國內投資者對美歐經濟似乎更加樂觀。只是從長端美債的走勢來看,美國投資者似乎對美國經濟並沒有很樂觀。盡管短端美債收益率近期上行明顯,表征通脹上行帶來的緊縮擔憂。但“緊縮擔憂vs經濟弱勢改善”兩種預期並不能長期共存,我們預期前者向后者回歸的概率更大。這也就意味著,不易過分看空黃金。

二、 國內市場在執行“拋近買遠”的宏觀結構規則:目前市場氛圍似乎一下子回到了2012年年底,海外資金流入,周期品拉漲。但目前與當時最大的不同是,地產投資尚未企穩。同時,國內數據端仍然呈現“軟指標硬,硬指標軟”的特征。而2012年四季度,隨著上半年地產銷量的企穩,地產投資在下半年逐漸企穩反彈。而目前由於地產悲觀預期仍在,投資相關的微觀指標仍然偏軟,投資者尋找的是中期故事或者中期貼現的品種,包括中期可能供給短缺的有色,和可以把遠期貼現的股指。相對地,短期可以被證偽的建材仍然是空頭格局。因為對於建材來講,目前繞不開的一個問題是,前期地產銷量的弱勢,可能還要在地產投資上有滯后顯現,后期現貨的壓力可能不利於期貨的做多。

三、 市場在思考后期是“有色向建材回歸,還是建材向有色靠攏”:目前有色和建材背離,實際上是建立在“地產弱勢下的宏觀企穩疊加貨幣寬鬆”。那么,對於市場來講,更重要的是后期“有色向建材回歸,還是建材向有色靠攏”。我們覺得,可能的情況是,兩者的背離再持續一段時間,直到要么經濟數據再次明顯轉弱(有色向建材回歸),要么微觀數據轉強(建材向有色靠攏)。我們目前仍然傾向於前者,核心邏輯還是地產投資弱勢尚未充分體現。不過,盡管我們仍然看空建材,但對於低庫存的品種,在目前偏樂觀的市場環境下,仍然需要警惕抽風式反彈。

綜上所述,目前經濟處於“地產弱勢下的宏觀企穩疊加貨幣寬鬆”,海外投資者更加樂觀,導致有色和股票等圍繞中期故事和邏輯的品種明顯反彈。目前並不具備2012年底市場大幅反彈的宏觀基礎。后期需要密切關注投資相關的微觀價格和銷量指標。盡管我們仍然看空建材,但對於低庫存的品種,在目前偏樂觀的市場環境下,仍然需要警惕抽風式反彈。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇