〈鉅亨主筆室〉145.13美元/桶將「一別千古」?!

鉅亨網總主筆 邱志昌博士

壹、前言

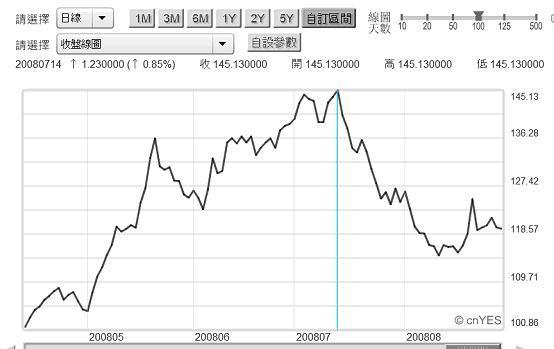

本文深入期貨商品市場研究再新發現:一、保值投資與通貨膨脹下的難兄難弟,即黃金與石油多頭行情多已經結束。雖然除保值需求外,黃金也有貨幣發行準備(Reserve Currency)功能;而石油本身雖是期貨商品,但也是工業生產原物料與民生必需品。它們過去近10年來,多因為金融因素而展現多頭行情,現在卻也因為金融因素而已由多頭轉變為空頭。二、未來財務金融文獻與經濟學家,回顧現階段金與油價的變遷時將會確認,國際金價的歷史天價為1,912.29美元/盎司,日期為2011年8月1日;而由多轉空的日期為2012年9月1日,至今已兩年又一個多月。三、以運輸行業廣泛使用的北海布侖特原油為指標;以月曲線圖回顧,人類史上油價的泡沫化價格為145.13美元/桶,時間為2008年7月14日。而由多確定完全轉為空頭的趨勢時間,以日曲線圖回顧為2014年6月16日;6月是油價市場多頭不順利的月份。

貳、1,912美元/盎司的金價會一別千古?

自2014年10月31日(周五)BOJ擴大QE後,國際金價率先在當天商品市場中大跌3%。11月3日(周一)開始,再由原油價格接棒、主持商品空頭市場。11月5日周三晚上,美國國會期中選舉揭曉;在野共和黨獲得大勝奪下參眾兩院、有利於富人及華爾街,美元指數再創近期新高;又使替代性商品金價下跌。這一連串商品市場多頭的脫序演出,已經使得全球投資者叫苦連天。

圖一:美國失業率與消費者物價指數年增率曲線圖,鉅亨網首頁

雖然美國勞動失業率,已經由2009年10月的10.1%,下降到2014年9月的5.9%。但在10月中時,前美國聯準會(以下皆稱:FED)前兩任主席葛林斯班(Alan Greenspan)突對該國貨幣政策發表評論說,量化寬鬆貨幣政策(以下皆稱:QE)只有推升資產價格、並沒有刺激消費者信心上揚;未來若恢復平衡的貨幣政策,對金融市場將會造成動盪;他認為當下投資者購買黃金是較好的選擇。本文不清楚,這位FED前兩任主席是在那種情境下,要棄美元買黃金;可能是居於長期觀點。或是畏於美國期中選舉後,白宮與國會又要在2015年第一季,再來一次財政赤字危機攻防戰;因此並沒有看好美元。但以10月30日至今幾天的現實是,目前國際黃金市場真正演變是空頭在主宰;葛林斯班先生的黃金投資邏輯,顯然與市場相左,買黃金元的投資者必需以長期投資為訴求。

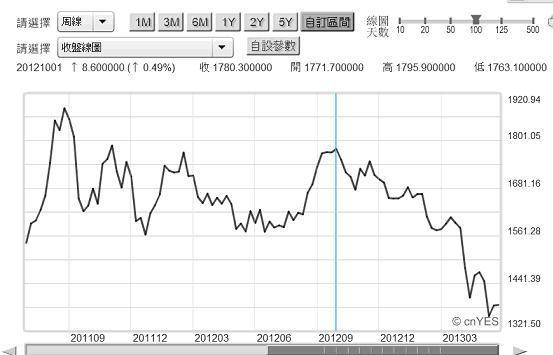

由圖二看,黃金現貨價格由多轉空是在2012年10月1日,由1,795.9美元/盎司,開始下滑自此至今;已臥空頭病在床、難以起身。再回顧金價影響變數,當時是因為FED前一任主席伯南克(Ben Shalom Bernanke)暗示美國QE將退場,在期貨商品市場中敏感的黃金市場,最早走入空頭。本文幾可認定,全球金價的歷史性轉折價格是在2011年8月1日的1,912.29美元/盎司。但多轉空的歷史日期為2012年10月1日,而以人類金融泡沫經驗來看;本文膚淺認為,此一價位極有可能一別數十年才可能再相見。[NT:PAGE=$]

叁、2014年6月16日ECB負存準率政策是油價長空之始!

而現在最傷腦筋的還已不是黃金投資人,近期全球產石油生產國家也多得開始面對不斷下跌的油價。根據11月6日華爾街日報引用石油輸出國組織 (以下皆稱:OPEC)官員觀點之報導。如果油價跌到70美元/桶則OPEC將討論各國的石油減產計劃,以減緩油價跌勢、保障售油利益。OPEC秘書長認為,目前油價下跌是因為市場空頭擾亂,基本面不支持油價下跌;油市還未到恐慌地步。OPEC其它官員認為,2015年下半年油價將回漲到100美元/桶以上。但產油國的石油部長卻不這樣想,他們認為OPEC必需在11月27日部長級會議中,做出有利於油價上揚的決策措施;因為在這幾年來大家多習慣於100美元/桶以上的油價,如果跌到70美元/桶將會使產油國感到顯著悲觀。投資銀行認為,如果70美元/桶的油價停留太久,則會引發更大不安;意思可能說,會跌得更慘。

本文觀點與OPEC不同,我們先要回顧下跌的過去,才能以此為基礎將未來因素去考量油價可能的演變、評估未發生的未來。油價的確是因為基本面,景氣繁榮所引發的通貨膨脹,才在2008年7月14日時漲到145.13美元/桶;之後是因為金融風暴引發實體經濟衰退,才由此高價下跌,而再FED的QE推升下才再度回升。如果它的走勢符合景氣循環,則2008年2月至2009年3月是為景氣衰退期,也是油價應該回檔期間。而2013年FED的QE政策將退場與景氣未復甦的現在,經濟景氣應是再進入衰退,而真正油價空頭市場的開始,應在2014年6月16日;油價空頭之肇因起因於歐盟通貨緊縮(Deflation)。

圖三:美元指數日曲線圖,鉅亨網首頁

OPEC官員對2015年油價將回升到100美元/桶,是出自於金融面的判斷:一、FED在2014年10月完全淨空後,2015年中開始升息,因此美元指數多頭趨勢,將在2015年中之前告一段落;美元強勢對油價的殺傷力屆時也會暫歇。二、但本文認為,這種判斷是一種靜態(Static)觀點、存在相當風險,因為全球金融市場是動態的。雖然FED將會在2015年中升息;但其實本文已發現到,以目前全球金融市場的貨幣競貶發展,誰會先升息多還不知道?

11月6日歐洲央行(以下皆稱:ECB)開完會後,不但未調整基本利率,還研擬再推出資產收購政策。BOJ總裁黑田東彥強悍擴大QE政策宣言,已使美元的強勢、等同升息效應。不要提第二大產油國,資金外逃最嚴重的俄羅斯盧布,看看自己的新台幣也可以理解一二。

圖四:沙烏地阿拉伯股價指數日K線圖,鉅亨網國際股

如果原油是全球總體經濟有效需求的先行指標,則全球最大產油國的股票市場也可顯示油價未來多空趨勢。如圖四,沙烏地阿拉伯股價指數日K線圖,在2014年9月9日時股價指數為11,159.5點,而隨著油價下跌,之後大跌到2014年10月14日,跌破萬點成為9,547.54點,跌幅為14.44%。本文檢視沙國股價指數,多頭的轉折時間點為2014年10月12日,當天大跌706.1點跌幅為6.51%。對照油價趨勢圖,2014年10月13日北海布侖特原油,當天大跌0.8美元/桶,以89.41美元/桶收盤,跌幅為0.89%。繼之10月15日,北海油價跌到該波段最低價格84.12美元/桶。[NT:PAGE=$]

圖五:北海布侖特原油周曲線圖,鉅亨網期貨

以北海布侖特原油的周曲線圖檢視會更清楚,也可以見到OPEC官員其實「是暗夜吹口哨」、半夜走路怕黑、心虛壯膽而已。北海布侖特原油價格由2014年6月16日,也就是在ECB宣告歐元區負存款準備率當天,開始懸崖式下跌;其實嚴謹而言,就是小崩盤。ECB極度寬鬆,就是歐元弱勢、美元轉為強勢。

由此可以見到,本文常提及的實體經濟(Physical Economics)與金融市場(Financial Market),它們在教科書中是分門別類;但在現實經濟發展中是糾纏不清,總體經濟學教科書IS-LM模型(維基百科稱之為:Investment—Saving / Liquidity Preference,Money Supply Model)只是將兩種市場的糾葛,做最初步的簡化分析而已,事實發展是動態的,且遠比模型複雜很多。由美元指數開始轉強所引發的油價崩盤,其實也是金融與期貨商品市場(Future Market)糾葛結果。這與2008年全球金融風暴(Global Financial Crisis)邏輯是一樣的!

2007年8月9日時,英國的北岩銀行因從事高槓桿投資借貸業務,無法在當天再借到可貸資金而發生違約。其擴散效應持續漫延、最後引發全球次級房貸危機(Sub-crime Mortgaged Financial Crisis),連動債固定收益有價證券、即不動產抵押債券(以下皆稱:MB)流動性急凍、價格崩跌,造成全球金融市場流動性風險。最後在2008年9月情勢失控,多家歐美銀行倒閉或被政府接管,再引起經濟衰退(Economic Recession),企業放無薪假或解雇員工與裁員,2009年出起失業率急速攀升。

圖六:北海布侖特原油歷史曲線圖,鉅亨網期貨

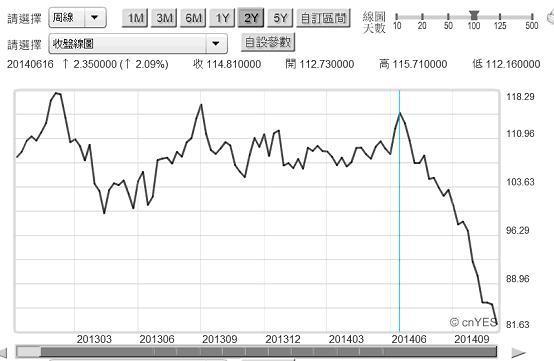

由6月16日至今,北海布侖特原油已經由114.81美元/桶,跌到81.63美元/桶,跌幅為29.18%。如果以多空反轉的初始漲跌幅20%為判斷標準,則其實石油價格已經進入空頭市場,多轉空已確定。未來歷史可能記載,因為歐元區失業率居高不下、美國總體經濟復甦趨緩、與中國經濟成長軟着路,因此油價早在2013年起就已裹足不前;撐到2014年6月16日,因為歐元區金融面的通貨緊縮信號,即ECB負存款準備率政策宣告日,引發油價崩跌之始。而後續日本BOJ的擴大QE,再使美元指數轉為多頭趨勢,油價終於再被逼往80美元/桶下跌。由以上2008年金融風暴邏輯的推演,似乎也可以隱約見到油價長空的未來。

伍、結論:本文研究獲取了金價與油價多空轉折準確時間點?!

其實金價或油價,已成為本文這兩年以來關注的金融商品。本文不斷地以各種邏輯對其發展進行研究,也不斷有新發現。此次最重要的結論是,我們可以確認的是:一、金價最高價(Peak Price),與多空轉折時間點(Turning Timing)。全球金價歷史性最高價為2011年8月1日的1,912.29美元/盎司。但多轉空的歷史日期為2012年10月1日,由長多翻為長空。二、石油歷史最高價位在2008年7月14日,價位為145.13美元/桶;但長多轉為長空的時間點為2014年6月16日。

對財務金融專家而言,因為長期沉浸在定價模型中(Pricing Model),因此既知風險溢價時機,對於市價與合理價格的差異,也較有專業判斷能力;唯一最艱難的是投資時機的掌握。本文自感慶幸,我們可以由2008年金融風暴邏輯中,找到商品與金融市場之間的糾葛關係;並且的確找到油價已被金融發展系統風險傷害到的事證、即強勢美元,而且它目前的長空趨勢格局,可能還只是剛開始而已?是否真如此?我們還是得要謙卑地等待,未來事實發展的驗證!(提醒:本文為財金專業研究分享,不為任何機構、個人投資,及商品市場未來多空事實演變背書!)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇