鉅亨網新聞中心

報告摘要

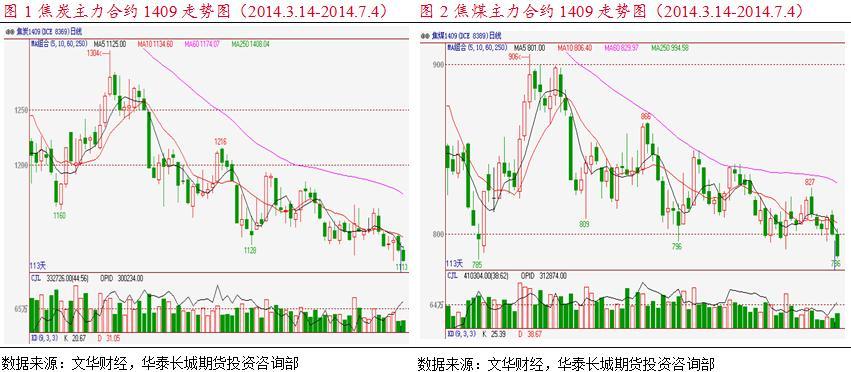

行情回顧:受房地產行業景氣度回落影響,加之失去成本支撐,下游鋼材價格持續走弱。6月份在現貨支撐減弱的情況下,焦炭、焦煤主力1409合約小幅走低,7月初焦炭、焦煤明顯弱於滬鋼、鐵礦,7月4日焦炭、焦煤1409合約雙雙創下歷史新低。若獨立焦化企業和焦煤企業無法加大限產力度,那么空頭格局下焦炭、焦煤仍將維持弱勢。

煤焦現貨市場概況:6月國內煉焦煤市場延續弱勢,市場成交清淡,煤炭企業庫存仍處於較高水平。鋼材市場持續疲弱,焦炭價格有所下調,鋼企和獨立焦化企業紛紛要求下調煉焦煤價格,煉焦煤下調壓力加大。6月份以來部分大型獨立焦化企業下調焦炭價格,焦炭現貨市場重歸弱勢,目前下游鋼材市場弱勢依舊,鋼廠采購日趨謹慎,后期或降低焦炭庫存,6月份個別地區焦炭價格小幅下跌,預計后期焦炭價格下跌范圍將擴大。

煤炭產量小幅下降,煉焦煤進口量環比小幅下降:由於山西大型煤炭企業保持盈利,新投產的整合礦設備工藝先進、包袱輕,比老礦有一定優勢,預計山西整合礦建設進程仍將穩步推進,焦煤供應量將陸續釋放,從而增加煉焦煤供應壓力。今年澳大利亞煉焦煤產能大量釋放,出口均價逐月下降,預計7、8月份澳大利亞進口煉焦煤數量仍將是保持原有規模。

獨立焦化企業開工率上升加大供應壓力:獨立焦化企業為防止銀行抽貸不敢大幅降低開工率,造成焦炭供應壓力難以實質性下降。5月下旬東北、西北等地區獨立焦化廠焦炭庫存由降轉升,焦炭庫存壓力已經開始再度顯現。目前鋼廠和獨立焦化廠的煉焦煤總庫存小幅波動,港口煉焦煤庫存總量快速上升,港口焦炭庫存壓力仍有待消化。

焦炭、焦煤后期需求不容樂觀:目前鋼廠資金周轉順暢,但面對7、8月份淡季壓力,增產可能性不大,焦炭、焦煤需求或受到壓制。5月底鐵礦石價格開始步入加速下跌階段,近期鋼廠利潤尚可,鐵礦石價格偏低或促使鋼廠進行補庫,而焦炭、焦煤價格有補跌要求,鋼廠缺乏補庫動力。因此,7月份鐵礦石現貨探底回升概率較大,買鐵礦石拋焦炭、焦煤套利操作可以繼續持有。

后市展望:雖然鋼材社會庫存下降速度較快,但是鋼材貿易商和鋼廠普遍信心不足,加上鐵礦石成本支撐弱化,導致鋼材價格延續了前期跌勢。隨著進入高溫梅雨季節,房地產市場調整的步伐仍將繼續,鋼廠減產預期加強,焦炭、煉焦煤需求或減少。6月底至7月初焦炭、焦煤或將移倉換月,焦炭遠月高升水存在回落風險,建議投資者持續持有焦炭、焦煤1409合約或者1501合約空單。

一、 行情回顧

焦炭、焦煤走勢回顧

受房地產行業景氣度回落影響,加之失去成本支撐,下游鋼材價格持續走弱。前期焦化企業銷售形勢良好開工率有所上升,焦炭供給充裕。6月份在現貨支撐減弱的情況下,焦炭、焦煤主力1409合約小幅走低,7月初焦炭、焦煤明顯弱於滬鋼、鐵礦,7月4日焦炭、焦煤1409合約雙雙創下歷史新低。

近期焦炭、焦煤主力合約1409合約持倉量並未明顯下降,7月份換月至1501合約以后,隨著投機資金撤離,就、焦煤1409合約仍將下挫。焦炭、焦煤多頭主力集中度均明顯小於空頭主力,空頭格局明顯。進入7月份,下游鋼廠減產概率很大,若獨立焦化企業和焦煤企業無法加大限產力度,那么空頭格局下焦炭、焦煤仍將維持弱勢。

二、 煤焦現貨市場概況

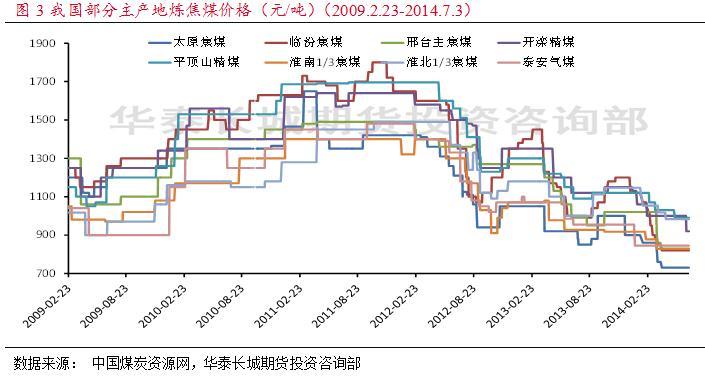

6月國內煉焦煤市場延續弱勢,市場成交清淡,煤炭企業庫存仍處於較高水平。鋼材市場持續疲弱,焦炭價格有所下調,鋼企和獨立焦化企業紛紛要求下調煉焦煤價格,煉焦煤下調壓力加大。6月份我國山西、安徽、河南等煉焦煤主產地市場價格以穩為主,河北開灤地區焦煤價格下調80元/噸。6月18日山西焦煤集團為了鼓勵下游企業增加采購量,降低了部分煉焦煤售價。由於進入淡季焦化企業對煉焦煤的采購積極性將有所下降,加上國際煉焦煤對國內沖擊影響較大,預計國內煉焦煤市場仍將延續弱勢格局。

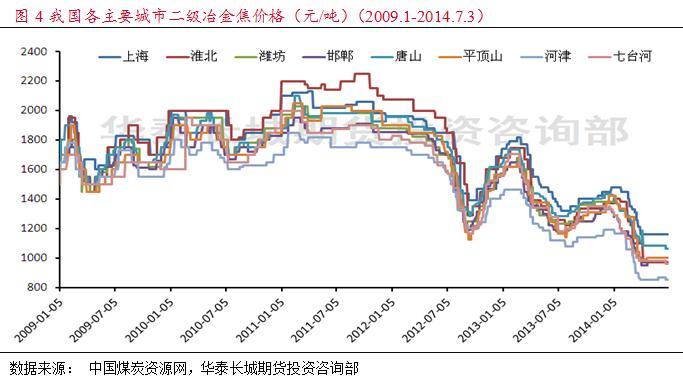

6月份以來部分大型獨立焦化企業下調焦炭價格,焦炭現貨市場重歸弱勢,目前下游鋼材市場弱勢依舊,鋼廠采購日趨謹慎,后期或降低焦炭庫存,6月份個別地區焦炭價格小幅下跌,預計后期焦炭價格下跌范圍將擴大。截至7月3日,國內主要城市二級冶金焦大多小幅下跌20元/噸,其中唐山、邯鄲、河津、七臺河較5月底下跌20元/噸,濰坊下跌30元/噸,淮北、平頂山二級冶金焦均與上月持平,以上均為出廠含稅價;上海二級冶金焦到廠含稅價持平於1160元/噸。

三、 煤炭產量小幅下降,煉焦煤進口量環比小幅下降

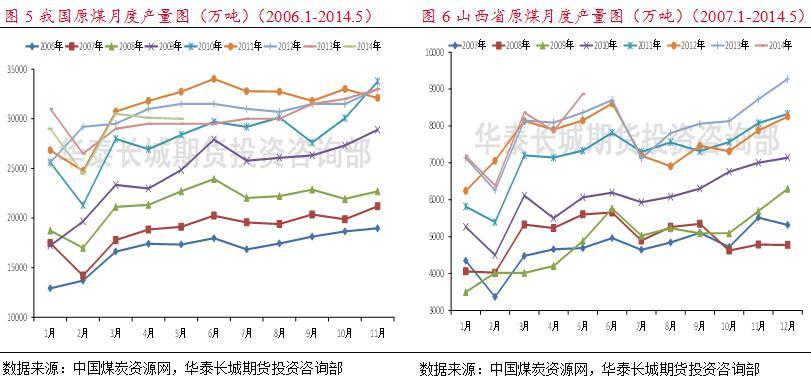

目前國內煤炭在產和在建產能約為55億噸,煤炭需求增長空間不大,使得煤炭總體過剩局面難以改變。2014年5月全國原煤產量3億噸,同比下降2.3%,山西省原煤產量78865.47萬噸,同比增長6.03%。為了給煤企減負、促進煤炭銷售,多個煤炭大省相繼出臺救市政策,其中內蒙古建立了東部區煤炭銷售聯動機制;山西省5月初出臺了《山西省2014年減輕企業負擔工作方案》。根據公司數據,去年焦煤企業成本下降幅度較大,而減稅政策將進一步降低焦煤成本。由於山西大型煤炭企業保持盈利,新投產的整合礦設備工藝先進、包袱輕,比老礦有一定優勢,預計山西整合礦建設進程仍將穩步推進,焦煤供應量將陸續釋放,從而增加煉焦煤供應壓力。

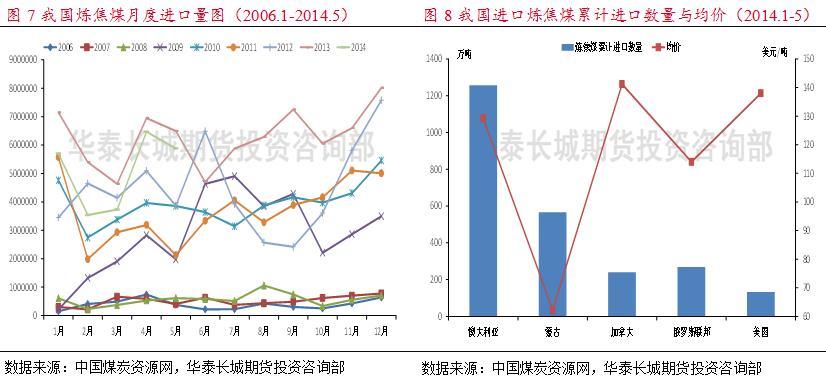

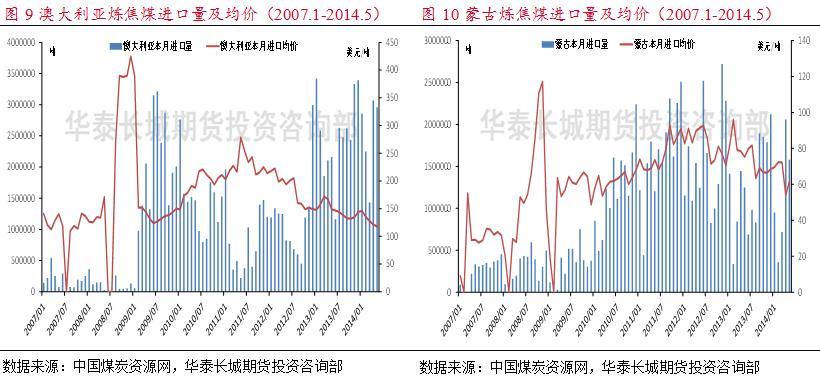

2014年1-5月,煉焦煤進口量小幅下降,海關總署數據顯示,2014年1-5月份我國進口煉焦煤2532.11萬噸,同比下降17.3%。其中1-5月份從澳大利亞進口煉焦煤1256.47萬噸,同比增長3.68%,從蒙古國進口煉焦煤566.21萬噸,同比增長7.24%。今年澳大利亞煉焦煤產能大量釋放,出口均價逐月下降,目前普氏澳洲中等揮發硬質焦煤港口提貨價折算成人民幣價格小幅回調至771元/噸左右,內外價差有所擴大,國內煉焦煤進口貿易商增加了訂貨量。預計7、8月份澳大利亞進口煉焦煤數量仍將是保持原有規模。4、5月份蒙古煉焦煤進口量大幅增加,進口均價分別較3月份下降18.2美元/噸和10.6美元/噸至54美元/噸和61.6美元/噸,蒙古煉焦煤價格大幅下跌后競爭優勢開始恢復,后期對中國出口量或進一步提高。

四、 獨立焦化企業開工率上升加大供應壓力

統計局公布的數據顯示,2014年5月份,全國焦炭產量3919萬噸,同比下降3.1%。1-5月份,全國焦炭產量19193萬噸,同比下降1.6%。盡管4月份焦炭價格止跌企穩,但是由於獨立焦化企業偏低的產能利用率增加了單位生產成本,5月份全國煉焦行業維持虧損狀態,共虧損10億元,行業虧損面達到52.3%。從樣本獨立焦化企業開工率情況看,截至6月27日,大型獨立焦化企業開工率約87%,中小型獨立焦化企業開工率約77%。今年5月份全國煉焦行業資產負債率為77.57%,處於歷史高位,焦化企業資金緊張。因此,獨立焦化企業為防止銀行抽貸不敢大幅降低開工率,造成焦炭供應壓力難以實質性下降。5月下旬東北、西北等地區獨立焦化廠焦炭庫存由降轉升,焦炭庫存壓力已經開始再度顯現,6月下旬山西等焦炭主產區陸續有焦化企業降低價格,更多焦化企業將加入虧損行列,加上在鋼材消費淡季焦炭需求將下降,后期焦化企業有望再次加大限產力度。

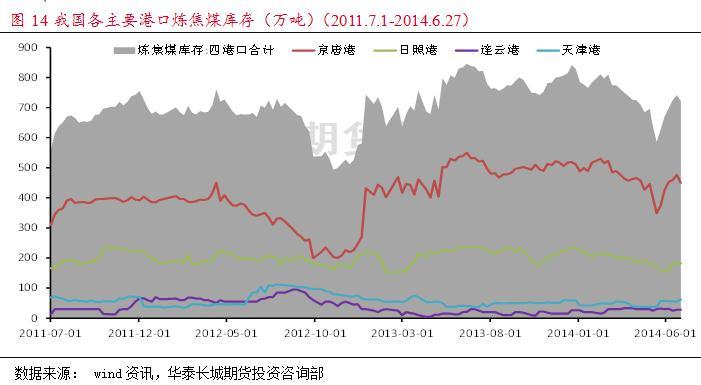

5月份下游補庫量開始減弱,5月下旬港口煉焦煤庫存總量由降轉升,港口煉焦煤成交情況不甚理想,庫存或繼續上升。截至6月27日,京唐港、日照港(600017,股吧)、連云港(601008,股吧)、天津港(600717,股吧)這四大主要港口煉焦煤庫存總量為722萬噸,較5月末增加50.4萬噸。再加上青島港及防城港庫存,港口煉焦煤總庫存為1116萬噸,較5月末減少4.6萬噸。

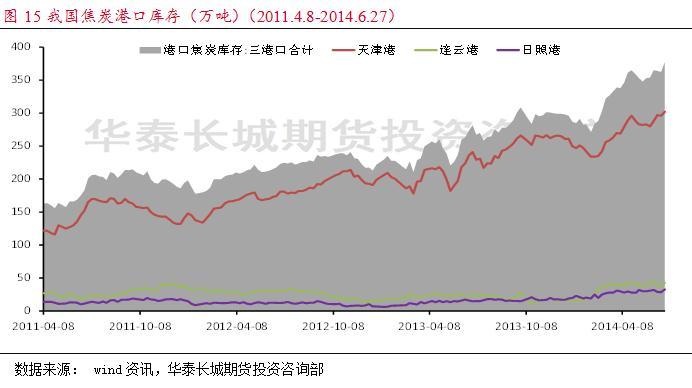

從焦炭港口庫存來看,截至6月27日,天津港焦炭總庫存在302萬噸左右,連云港庫存43萬噸,日照港庫存32.7萬噸。三港口焦炭庫存總量較去年同期大幅增加95.9萬噸,顯示當前焦炭供給仍舊寬鬆。

五、 焦炭、焦煤后期需求不容樂觀

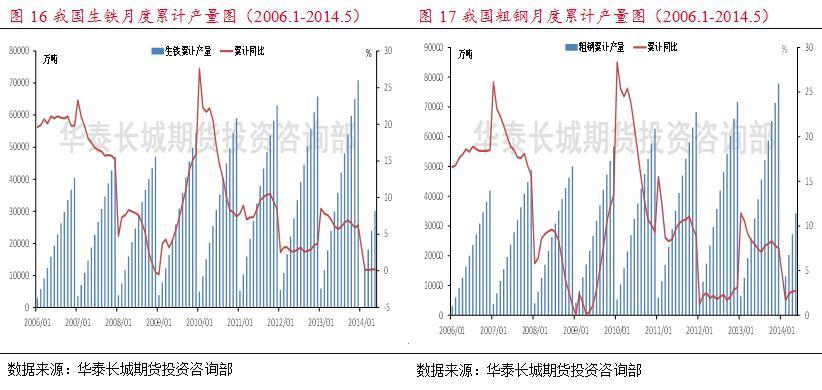

統計局數據顯示,2014年5月我國生鐵產量6152萬噸,同比增長0.2%;1-5月我國生鐵產量30100萬噸,同比增長0.2%。2014年5月我國粗鋼產量7043萬噸,同比增長2.6%;1-5月我國粗鋼產量34252萬噸,同比增長2.7%。中國鋼鐵工業協會最新數據顯示,6月中旬鋼協會員單位粗鋼日均產量183.67萬噸,旬環比漲0.22%,粗鋼產量依然在歷史高位運行;截至6月中旬末,重點企業鋼材庫存為1511.26萬噸,旬環比增加58.32萬噸。目前鋼廠資金周轉順暢,但面對7、8月份淡季壓力,增產可能性不大,焦炭、焦煤需求或受到壓制。

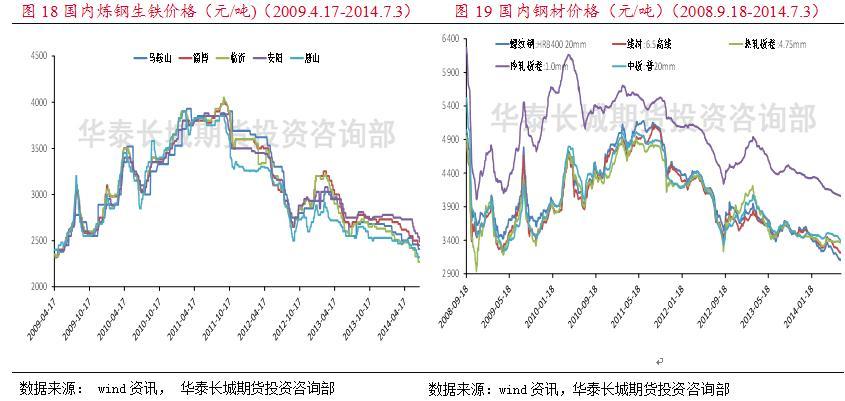

6月份國內煉鋼生鐵價格加速下跌,各類鋼材價格延續跌勢,和房地產密切相關的螺紋鋼價格領跌各類鋼材品種。其中螺紋鋼平均價較5月末下跌97.1元/噸,熱軋平均價僅下跌14.3元/噸。由於鋼廠資金未現明顯好轉,加上鋼價持續下跌,鋼廠囤貨意愿低下,導致份鐵礦石港口庫存高位運行。5月底鐵礦石價格開始步入加速下跌階段,近期鋼廠利潤尚可,鐵礦石價格偏低或促使鋼廠進行補庫,而焦炭、焦煤價格有補跌要求,鋼廠缺乏補庫動力。因此,7月份鐵礦石現貨探底回升概率較大,買鐵礦石拋焦炭、焦煤套利操作可以繼續持有。

六、 焦炭、焦煤投資規則

雖然鋼材總庫存下降明顯,焦化企業和焦煤企業庫存同樣有所下降。但是從港口庫存來看,焦炭港口庫存仍然處於高位,煉焦煤港口庫存快速上升,港口去庫存壓力仍然很大。隨著進入高溫季節,房地產市場調整的步伐仍將繼續,鋼廠減產預期加強,焦炭、煉焦煤需求或減少。7月份焦炭、焦煤或將移倉換月,1409合約或因流動性失去而加速下跌,1501合約高升水也將有所回落,建議投資者維持偏空思路,建議投資者持續持有焦炭、焦煤1409合約或者1501合約空單。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇