【江乃成(油脂油料組)】反彈仍顯乏力 油脂跌勢未改

鉅亨網新聞中心

一、豆油影響因素分析

(一)美豆豐產,上游供給大幅增加

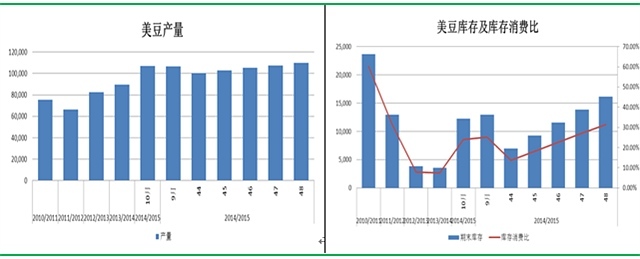

圖1:美豆產量 圖2:美豆庫存及庫存消費比

來源:wind咨詢 安糧期貨研究所

來源:wind咨詢 安糧期貨研究所

美國農業部10月份的月度供需報告顯示,14/15年度美國大豆產量將達到39.27億蒲,較上月預估增加0.14億蒲,同比增長近17%,預計14/15年度全球大豆產量3.11億噸,較上月預估上調7萬噸。單產預估為47.1蒲式耳/英畝,較上月預估增加0.5蒲式耳,同比增長7%,創歷史最高紀錄。截至10月14日當周,美豆的優良率73%,幾乎是最近20年以來的最好水平,大豆落葉率91%、大豆收割進度為40%。美豆豐產創歷史記錄,供給大幅增加重創豆類價格,進而對於豆油價格施壓明顯。

(二)國內供給充裕施壓豆油價格

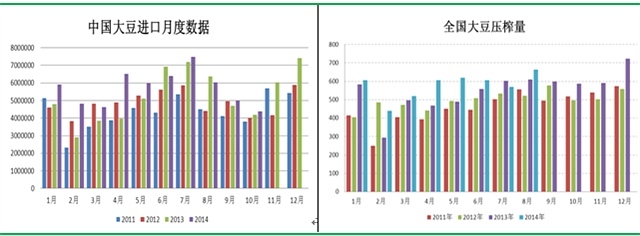

圖3:中國大豆進口月度數據 圖 4:全國大豆壓榨量

數據顯示我國9月份進口大豆503萬噸,同比增加33萬噸。13/14年度我國累計進口大豆7036萬噸,同比增加1053萬噸,增幅高達17.6%,進口總量及增幅均創歷史最高紀錄。大豆進口量大幅增加主要有三點原因:1、國內消費需求強勁,大豆壓榨能力和壓榨量不斷增加,而國內大豆產量不斷下降,進口大豆依賴度不斷增加;2、進口大豆價格優勢明顯,國產大豆價格持續高於進口大豆到港成本;3、融資性大豆進口量呈增長的趨勢。當前壓榨利潤較低一定程度影響了進口積極性,但國內庫存消化及美國新季大豆到港成本更低等因素,預期大豆進口量仍將維持較高水平。

大豆壓榨來看,9月份我國大豆壓榨總量606萬噸,同比增長1.3%。13/14年度至今,全國大豆壓榨量總計6559萬噸,同比大幅增加16.84%。進口量以及壓榨量的大幅增加無疑提高了豆油供給,供給充裕下油脂價格仍將弱勢運行。

(三)需求疲弱難以緩解庫存壓力

圖5:豆油商業庫存

來源:wind資訊 安糧期貨研究所

來源:wind資訊 安糧期貨研究所

最新數據顯示國內豆油商業庫存總量138萬噸,較去年同期98萬噸增加40萬噸,增幅38%。如圖所示,目前我國豆油庫存仍處高位,且短期內沒有明顯的去庫存現象。

需求端看,“三公”消費的限制以及反腐力度超過了公眾的預期,導致餐飲行業特別是中高檔餐館對油脂的消費量大減。基於去年四季度表現,預計在 10 月豆油消費較9月有所回落, 11、12 月隨著節日的臨近,油脂消費將會有所回升,但總體增長幅度有限。

綜上所述,消費端難以有效緩解高庫存壓力,庫存偏高問題對於豆油價格持續施壓。

二、棕櫚油影響因素分析

(一)生產與出口未能匹配,馬來西亞庫存積壓

圖6:馬來西亞棕櫚油月度產量 圖7:馬來西亞棕櫚油月度期末庫存

mpob報告稱,馬來西亞9月毛棕櫚油產量環比減少6.6%至190萬噸,8月份該國棕櫚油產量203萬噸,創歷史最高紀錄。今年1-7月馬來西亞棕櫚油月均產量約153萬噸,棕櫚油當前處於季節性高產期,一般到10月份之后才逐漸下降,當前供給壓力仍然較大。

庫存方面,截至9月底馬來西亞棕櫚油庫存環比增長1.8%至209萬噸,為18個月來最高水平。早前市場預計庫存量可能維持在205萬噸高位,實際庫存數據仍略高於市場預期,庫存壓力可見一般。

出口方面,9月馬來西亞棕櫚油出口量環比增加13.3%至163萬噸。出口免稅政策促進了棕櫚油出口,出口量達到今年以來單月出口量尖峰。不過最新數據顯示,馬來西亞10月份前10天棕櫚油出口量為39.5萬噸,比上月同期減少18.9%,因為對印度的出口幾乎減半。10月份棕櫚油出口意外下滑,未能延續9月份的強勁態勢,對於棕櫚油價格形成壓力。

總體看市場預期馬來西亞2014年棕櫚油產量1950萬噸,同比小幅增加。但1-8月出口量卻同比下降82萬噸至1100萬噸,產量增加而出口進度落后造成馬來西亞國內庫存增加,當前出口壓力較大,對於棕櫚油價格施壓明顯。

近期原油價格的暴跌,也加劇了油脂消費的悲觀預期。在印尼有15%的棕櫚油用於工業用途並在去年將生物燃料中的棕櫚油摻混比例從7.5%提高到10%,美國則大量使用豆油作為生物柴油原料,歐盟也對棕櫚油和菜油作為生物柴油有相當的用量。但從7月中旬開始,原油價格陸續走低,9月末10月初更是出現了暴跌的走勢,這種情況令生物柴油在很多領域的利用不再符合經濟原則,勢必減少其用量。

(二)國內供需延續寬鬆格局

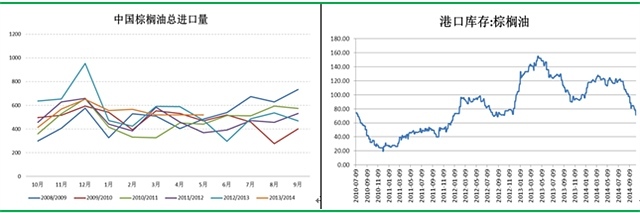

圖8:中國棕櫚油總進口量 圖9:棕櫚油港口庫存

來源:wind咨詢安糧期貨研究所

來源:wind咨詢安糧期貨研究所

今年上半年棕櫚油進口量與去年同期大體持平,但庫存增長幅度高於去年同期,說明今年上半年棕櫚油消費基本沒有增長,甚至出現下降。截至目前我國棕櫚油港口庫存77萬噸,未來隨著棕櫚油內外價差的縮小,預計進口數量會逐漸增加,供給端將保持充裕。我國裝運棕櫚油步伐加快,7月份上半月裝運馬來西亞棕櫚油14.2萬噸,比上月增加7.5萬噸,比去年同期增加6.1萬噸。隨著馬來棕櫚油出口稅的減少,預計出口會繼續加快。而在需求疲軟背景下,較快的裝運步伐預示著港口庫存將進一步增加。

三、技術分析

圖10:豆油1501合約日k線圖

來源:文華財經,安糧期貨研究所

來源:文華財經,安糧期貨研究所

由於豆油、棕櫚油走勢聯動,上圖僅列y1501日k線技術分析圖。上篇報告通過技術分析kdj指標背離,預期油脂價格將出現反彈行情,但缺少了基本面支撐技術性反彈明顯乏力,上漲動能不足,5770-6000區間震盪調整后當前跌至前期低點5770附近位置。已經10月中旬,從往年數據分析臨近主力合約換月,從持倉指標看y1501合約倉位不減,多空分歧仍然較大,回顧y1501合約總體呈空頭趨勢,如此“低價”經過長時間震盪且臨近換月持倉不減,側面證明空頭主力未有出貨跡象,那么下跌趨勢仍未改變,順勢操作下仍然建議空頭思路,破新低后或仍有一波下跌行情。

四、總結及操作建議

豆油方面美豆大幅增產,國內進口及壓榨量均大幅增加,豆油供給充裕,而需求疲弱使得庫存維持高位,基本面延續供需寬鬆格局對於豆油價格施壓明顯。

棕櫚油方面主產國馬來西亞生產與出口進度未能匹配,造成國內庫存加壓,出口壓力較大;我國進口量預期增加,需求低迷下庫存將呈現增長趨勢,基本面疲弱打壓棕櫚油價格。

結合技術分析,計劃於y1501合約5750-5950區間/y1505合約5800-5950區間逢高建立空單,預期倉位1000手,資金占用比例約55%(考慮到合約間、油脂品種間走勢聯動性,相互可以替代建倉),如若上破5950位置,5950-6000區間全部止損,下方第一目標價位5600元/噸,第二目標價位5400元/噸。

計劃於p1501合約5100-5300區間/p1505合約5150-5300區間逢高建立空單,預期倉位800手,資金占用比例約40%(考慮到合約間、油脂品種間走勢聯動性,相互可以替代建倉),如若上破5300位置,5300-5350區間全部止損,下方第一目標價位5000元/噸,第二目標價位4800元/噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇