鉅亨網新聞中心

一、全球大背景:油脂油料全面過剩

1、全球油脂(含油料折油):庫存創新高

圖1 全球油脂(含油料折油)

數據來源:usda 浙商期貨

根據最新的usda供需數據,2014/2015年度全球油脂(含油料折油)庫存將高達3.5千萬噸,年比增長9.35%;庫存消費比也高達20.34%,為05/06年度以來高位。

從各分品種對全球油脂庫存增長貢獻的角度來看,今年與去年有所不同,今年對庫存增長貢獻前三位的分別是,豆油(81.56%1),棕櫚油(27.42%)、菜油(9.59%),相較而言,去年貢獻前三位是菜油、豆油、棕櫚油,貢獻度分別為42.95%、27.99%、16.61%。即今年全球豆油庫存的新增壓力最大。

這是今年全球油脂油料供需的大背景。

注1:有品種庫存在降低,對總油脂庫存增長貢獻為負值。

2、大豆:2014/2015年度大豆主產國供給全面過剩

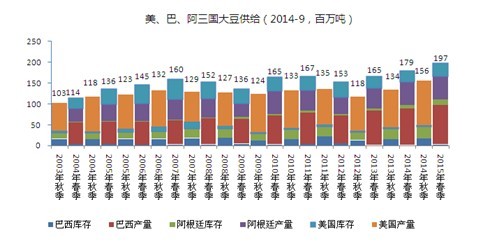

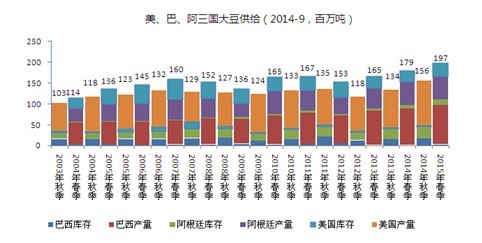

圖2 美國、巴西、阿根廷三國大豆供給

數據來源:usda

根據usda9月供需報告靜態數據,從時間角度,美國、巴西、阿根廷三國在今年秋季、明年春季的大豆供給都是同期最高的,而且同比均較去年同期增加近2千萬噸,增量也屬歷史高位。

從分地區角度來看,今年美國、巴西、阿根廷三大產出國均供應充足(美國基本確定,巴、阿為usda預估),中國國內港口大豆年前從高位開始去庫存,不過后期必定面臨庫存壓力由國外向國內傳導的過程。因此,今年大豆供應在區域上不存在過去兩年的結構性矛盾。

這些是今年全球大豆供需的大背景。

二、原油弱勢,生物柴油難再炒作

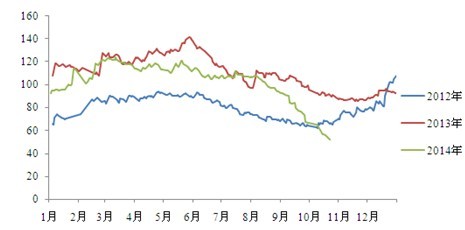

圖3 美原油與馬棕櫚油比值(剔除匯率影響)

數據來源:富遠行情 浙商期貨

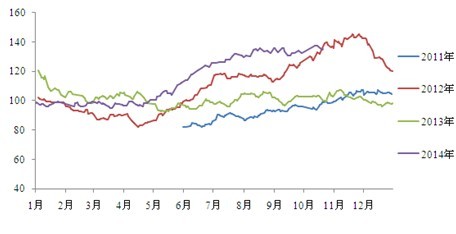

圖4 美原油與美豆油比值

數據來源:富遠行情 浙商期貨

從上面兩張圖可知,在原油弱勢背景下,當前原油與棕櫚油或者豆油的比值已經出現了下降。通過回顧歷史行情,我們發現,在原油與植物油比值處於低位時,市場有關生物柴油的訊息會逐漸驅散,那么,油脂也缺少了需求炒作的可能。

三、國內油脂整體庫存仍大

當前國內三大油脂庫存依舊高企,截止10月21日,24度+低度棕櫚油庫存總量為52.1萬噸,接近3個月的連續削減(據悉,隨著進口倒掛大幅縮小,后面有大量船期到港);豆油為135.52萬噸,4月初至今未出現見頂現象。兩者整體庫存接近188萬噸,與去年同期大致持平。當前國內油廠菜油庫存較為穩定,但國儲菜油預計還有500-600萬噸尚未投放市場,對菜油拋儲的擔憂會壓制整體油脂的反彈,因此菜油庫存壓力也不容小覷。總體而言,國內油脂庫存壓力仍大,11月后進口大豆的大量到港,油脂庫存壓力暫看不到縮減的可能。

國內需求端,終端需求趨穩,但出現玉米油、葵花油等小油種替代現象,一定程度上擠壓豆油、棕櫚油食用消費份額。

圖5 棕櫚油港口庫存

數據來源:天下糧倉 浙商期貨

圖6 豆油商業庫存

數據來源:天下糧倉 浙商期貨

四、結論

綜上可知,本年度全球油脂(含油料折油)供應繼續大幅增加,庫存增速為近年新高,因此全球油脂仍面臨巨大的去庫存壓力;對於豆油來說,美豆豐產和南美豐產預期使得國際大豆市場供應充裕,豆油依舊積重難返。

對於國內,豆粕消費增速依然高於豆油,滿足國內豆粕消費帶來的大豆進口將使得豆油供過於求的局面繼續,基於這個原因,操作上,延續在有基差安全邊際時逢高做空豆油的思路。

五、風險提示與跟蹤指標

1、當前南美干旱導致播種緩慢,關注后期不利天氣是否會持續。

2、跟蹤指標:

(1)原油價格。

(2)基差。

(2)國內油脂商業庫存。

(3)毛豆油進口船期。

若后市產生與報告邏輯基礎相左的行情,我們會第一時間進行修正。

免責聲明:

本報告版權歸“浙商期貨”所有,未經事先書面授權,任何人不得對本報告進行任何形式發布、復制。如引用、刊發,需注明出處為“浙商期貨”,且不得對本報告進行有悖原意的刪節和修改。本報告基於我公司及其研究人員認為可信的公開資料或實地調研資料,但我公司及其研究人員對這些資訊的準確性和完整性不作任何保證。報告中的資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就報告中的內容對最終操作建議做出任何擔保。我公司的關聯機構

或個人可能在本報告公開發布前已使用或了解其中資訊。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇