鉅亨網新聞中心

油粕市場當前主要交易邏輯及矛盾點

10月usda報告公布以來,美豆企穩走強,而國內油粕價格卻逐步轉弱。市場交易的焦點在於美豆單產是否就是usda預估的47.1蒲式耳,如果仍舊調高,那幅度有多大?市場又有何影響?而美豆產量最終又是如何影響國內油粕4季度的價格走勢?要回答上述問題,首先要認清美豆是否仍有上調空間。

我們通過10月usda報告發布后的機構預測來看,美國農業部可能在11月繼續上調美豆單產。可能的原因在於美國農業部也給與新作一定的風險溢價,即新作遭受降雨大豆單產的可能情況,另外由於今年特別良好的天氣,市場也需要一定的時間消化這種豐產壓力。

1、美豆新作單產仍有上調風險

雖然美國農業部在10月報告中上調了單產,但后期仍有上調單產風險。市場預測機構認為美農11月仍有上調單產可能。

紐約經紀行杰弗瑞巴奇(jefferies bach)公司稱,基於作物狀況與單產的關聯,今年美國大豆單產可能達到47.8蒲式耳/英畝。使用收獲面積數據8350萬英畝,這相當於產量將達到39.92億蒲式耳。報告稱,從歷史上看,到明年1月份美國農業部發布最終單產報告時,美國農業部可能將美國玉米單產調高2到3蒲式耳,大豆單產可能每英畝調高1到2蒲式耳。

美國衣阿華的經紀商—美國商品公司(us commodities)周一發布報告稱,盡管美國農業部在上周五報告里調高了美國玉米和大豆單產預測值,未來仍有進一步上調的空間。

2、上市壓力因降雨因素而延遲反映

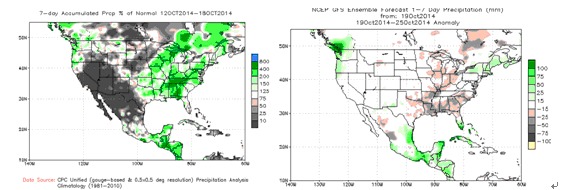

美國農業部報告出臺后,中西部產區降雨延遲了大豆收割,造成價格反彈。從noaa數據來看,10月12日到18日愛荷華州周圍地區降雨達到歷史的150%,降雨耽誤收割、但從后期來看,中西部降雨緩解,未來一周降雨將達到歷史水平至以下。隨著降雨緩解,大豆上市壓力將加大。 圖:noaa過去一周及未來一周的降雨距歷史平均水平差值

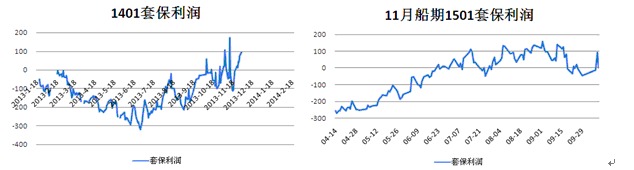

因此從國內油粕價格來看起碼在11月usda報告前仍表現為壓力巨大。首先是國內的油廠壓榨利潤非常豐厚,套保壓力較大。下圖為1月合約13年和14年對比,顯然今年的壓榨利潤遠好於去年,油廠保值意愿較大。

圖:2013年及14年1月合約進口套保利潤水平

另外,從油廠的未執行合同來看,油廠目前的未執行合同達到300多萬噸,去年僅有150萬噸水平。短期的飼料備貨主要采取基差采購方式,但是大量豆粕已經銷售,后期即使大豆到港,豆粕壓力也較小。 圖:油廠未執行合同

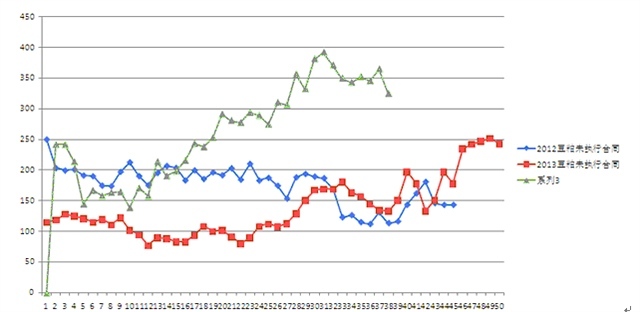

另外,從豆油的倉單來看,目前達到11000多張,也是歷史同期的高位。而且沒有下降的跡象,顯示豆油倉單后期將加大。

圖:豆油注冊倉單 單位 :張

總結及操作規則:

從美豆單產預估來看,后期仍有上調風險。而隨著收割進度的加快,美豆上市壓力也逐步加大。盤面較好的套保利潤吸引套保持倉進場套保。由於豆粕的基差利於豆粕價格,加上未執行合同也利於油廠繼續挺粕。因此豆油注冊倉單不斷上升。加上對於后期美豆價格弱勢預期,油廠倉單數量將可能繼續增加。以目前的期貨套保利潤以及現貨套保利潤來看,豆油價格仍有較大下行空間。

風險因素:

后期降雨延誤收割,甚至影響美豆實現創紀錄的單產,美國農業部在11月報告中維持單產水平,美豆價格將企穩反彈。油脂價格也難有大的下跌空間,市場將轉向南美播種期炒作。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇