【高彥雯(焦煤焦炭組)】煤焦套利策略報告

鉅亨網新聞中心

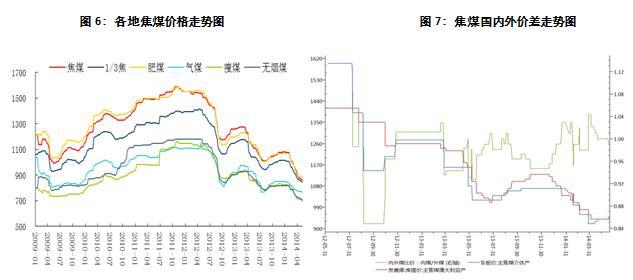

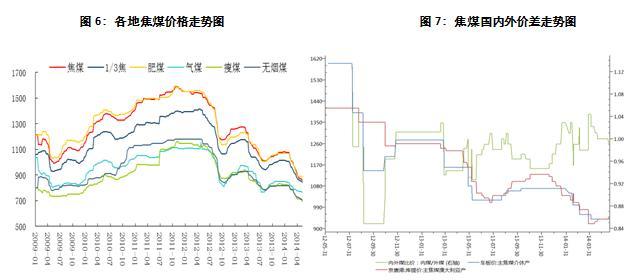

一、煤焦鋼價格走勢高度相關

焦煤、焦炭、螺紋鋼屬於黑色金屬產業鏈上下游關係。煉焦煤行業處於產業鏈最前端,其通過洗選得到精煤,多種品質精煤混合后經過煉焦環節形成焦炭。按照目前的配煤技術,生產1噸焦炭大約需要1.3噸煉焦煤,主焦煤約占35%左右,焦煤原料是生產焦炭的主要成本。

焦炭下游分為鋼鐵、有色金屬冶煉、鑄造、化工四個主要需求行業,其中90%以上的焦炭用於高爐煉鐵。因此對於焦炭來說,鋼鐵行業可稱為其“唯一”下游行業,焦炭需求基本取決於鋼鐵行業狀況。

從產業鏈來說,煤焦鋼具有緊密的上下游供需關係,相應的價格聯動關係也是非常明顯。首先我們對煤焦價格的相關性進行一下分析,我們選擇是煤焦現貨和期貨價格分別進行統計分析。我們比較了從2013年3月22日焦煤上市至今,焦煤焦炭主力合約的相關係數為0.945,可以看出焦煤、焦炭期貨價格高度相關;現貨市場情況選擇的數據是天津港(600717,股吧)一級焦的平倉價和京唐港澳洲產焦煤的庫提價,時間從2011年8月至今,其相關係數達0.93,也屬於高度相關。無論是期貨還是現貨,其價格高度相關,在投資邏輯和價格走勢分析為跨品種套利打下基礎。

二、焦煤、焦炭基本面及驅動因素分析

1、上半年焦煤相較焦炭走勢更弱

經過上半年的連續下跌,國內焦炭價格已跌至近七年最低水平,焦煤也不斷更新歷史最低記錄。在政策底反復被強調的情況下,微刺激政策接二連三,但煤焦似乎不為所動。國內市場表現出部分企穩跡象。但從基本面來看,現階段煤焦底部尚未探明,后期將延續弱勢。

雖然鋼廠需求保持平穩,但前期對爐料補庫較為充分,尤其是對焦煤的補庫。在房地產低迷的背景下,鋼廠的生產積極性不高,但由於目前還有盈利,所以未有大面積減產動作,但隨著下游情況的惡化,減產的可能性正在增加。5月13日,國家統計局公布的數據顯示,1—4月房地產開發投資22322億元,同比名義增長16.4%,增速比1—3月回落0.4個百分點;房屋新開工面積及商品房銷售面積同比分別下降22.1%和6.9%。這些數據均表明下游鋼鐵行業的終端需求呈現窄幅放緩趨勢,加上鋼企資金面吃緊,預計后期對爐料補庫需求將趨緩。

在1月初開始的此輪下跌過程中,焦煤跌幅(40%)大於焦炭(34%),導致兩者價差不斷拉大。我們認為房地產進入弱周期,供應壓力迫使鋼廠減產是大概率事件,而從實際情況來看,當鋼廠的利潤率下降時開工水平也會相應下降。且目前鋼材庫存較往年同期偏高,后期繼續生產的動能得到削弱。而此輪下跌中只有焦煤尚未更新歷史低位,因此我們認為焦煤下跌空間依然較大。

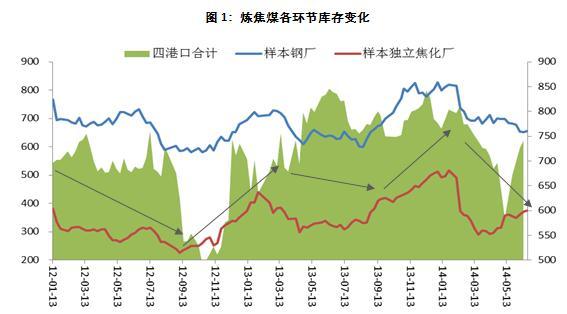

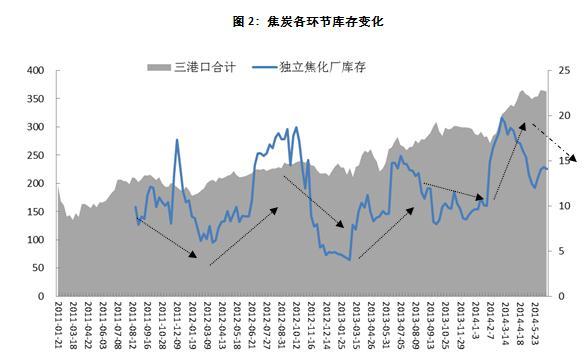

2、從庫存變化看煤焦相對強弱

分析煤焦強弱關係的方法很多,本篇文章選取兩者庫存季節性變化特征來進行分析。

煤焦鋼產業鏈企業庫存每年都會有明顯的去庫存和補庫存的季節性特征。從下圖可以明顯看到每年煉焦煤各環節庫存均會出現補庫和去庫存周期,基本上每年的3月份至6月份左右屬於去庫存周期,而在3季度末-次年一季度中期則是補庫周期。

焦炭同樣存在明顯的增庫存和去庫周期,每年的一季度到二季度一般是焦化廠焦炭庫存增加周期,而二季度中期開始進入去庫周期。根據相對強弱分析來看,每年在焦煤需求企業去庫存,焦化廠增庫存時,受不斷增加的企業庫存影響,焦炭往往弱於焦煤,煤強焦弱態勢明顯,從現貨市場價差來看,兩者價差最大縮小了近400元/噸,均值都在200元/噸左右;相反當焦煤需求企業進入增庫存周期,而焦炭進入去庫存周期時,焦炭明顯強於焦煤,二者價差同樣最大擴大約為400元/噸,均值擴大約為200元/噸。

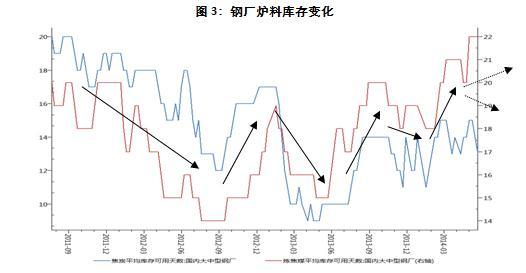

能更直接反應需求的鋼廠庫存出現了一定分化走勢。受焦鋼企業聯合趨勢影響,鋼廠焦炭庫存的重心下移,對煉焦煤的庫存重心呈現上移趨勢,整體煉焦煤庫存高於焦炭庫存。目前,國內大中型鋼廠焦炭/焦煤平均可用天數中,焦炭平均可用天數僅維持在13天左右,較去年同期上升5天。而焦煤的平均可用天數目前已經上升至22天,處於近年來的高位水平。如果后期鋼廠生產擴大進行爐料采購,焦煤的高庫存會讓鋼廠減少采購的欲望,如果后期鋼廠平穩生產,那么采購焦炭比采購焦煤可能性更大,無論是那種情況,都會使焦炭的價格上漲(下跌)空間大於(小於)焦煤。

2、產業鏈整體陷入虧損

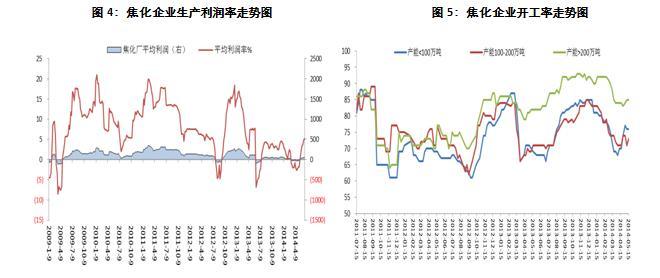

最近國內焦炭市場價格跌跌不休,焦化廠連續9周陷入虧損。但由於各煤種降幅更大,配煤成本降低,焦化廠盈利未出現嚴重惡化,虧損幅度不超過5%,但目前焦化廠開工率出現明顯回升,后期產量或出現增長。

截至6月23日,產能規模100萬噸以下、100—200萬噸和200萬噸以上的焦化企業,開工率分別達到75%、77%和89%,較4月初大幅回升,較去年同期水平分別回升7個百分點、6個百分點和6個百分點。而據wind最新統計,產能規模在200萬噸以上的焦化企業,年初以來的平均開工率為89%,較去年同期提升近5個百分點,較高的開工率或將導致產量繼續維持高位。通過我們的模型測算,焦炭月產量將在3650-3700萬噸左右,相較去年同期出現負增長,但只要鋼廠不出現大規模減產,焦炭的供需矛盾惡化的情況將得到一定范圍的控制。

煉焦煤方面,情況更加不容樂觀。進口煤受國內大礦下調價格影響,價格維持弱勢盤整,上探動能不足,而內貿煤價格紛紛跌破歷史低位,多省出臺救市政策,但仍然難以起到實質作用,價格基本跌至成本價,多數企業虧本經營,導致多地煤礦停止開采活動,或采取過裁員減薪等方式降低成本,但下游訂單依舊不見增加。前期鋼廠對焦煤補庫充足,短期沒有再次采購的需要,加上進口煤的沖擊,國內煉焦煤價格易跌難漲,難言見底。

根據我們觀察,焦炭企業相對於鋼鐵企業處於上游低位,但由於鋼企利潤率低,焦炭企業議價能力較為疲弱;焦炭企業相對於焦煤企業處於下游低位,但由於煤企已陷入虧損,焦炭企業議價能力同樣處於弱勢。從中線趨勢分析,供需結構失衡,兩者還將繼續走弱,同時受制於鋼廠開工率偏低,導致煉焦煤可用天數整體偏高,后市鋼廠對於煉焦煤的補庫需求要弱於焦炭,或呈現煤弱焦強的格局。

四、焦煤、焦炭價差分析

1、現貨煤焦價差分析

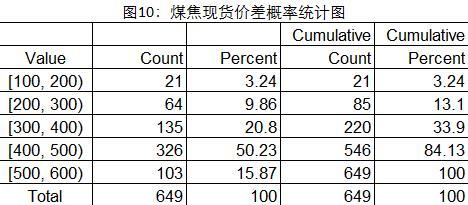

在對比現貨煤焦價差時,我們選取天津港一級焦的平倉價和京唐港山西產主焦煤庫提價,這兩個指標的價差基本接近期貨的價差。從歷史現貨價差來看,具有明顯的季節性特征。每年都會有一個價差擴大周期和一個價差縮小周期,只是每個周期的持續時間長短具有差異。

從2011年以來,煤焦價差在70元到520元之間, 2012年9月時現貨價差低於100元,歷年的平均價差為322元左右,在這一時期焦炭企業虧損十分嚴重。通過初步研究,我們判斷焦炭和焦煤的合理價差區間應該在(100,500),選擇500作為價差上限不僅因為歷史統計數據結果,而且考慮到焦煤是所有煤種當中價格最高的,如果二者價差過大意味著焦炭生產利潤已經相當可觀,后期焦炭回調的空間加大。目前現貨價差為165元,屬於平均偏低,從歷史規律來看,后期價差向均值回歸的概率較大。

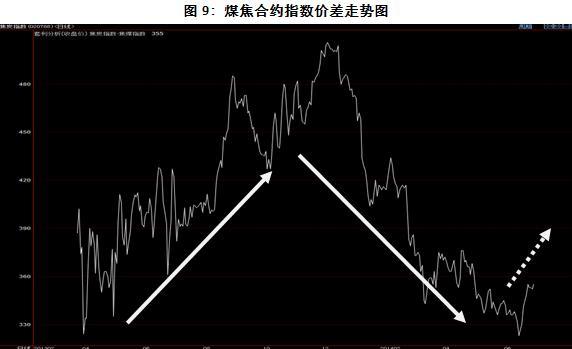

2、煤焦期貨價差分析

自焦煤期貨上市以來,煤焦價差呈現出兩段價差擴大和價差縮小的形態。兩者往年最低價差348(今年創新低337),擴大周期為8個月,下降周期為5個月。兩段套利空間基本維持在200個點左右。而自6月12日價差達到324的歷史低位后迅速反彈,而后期大概率價差將向上運行。

五、套利空間分析及投資規則

1、套利空間分析

通過前面的分析,目前主力期貨價差217元,現貨價差165元,而期貨上市以來的平均價差為410元左右,從數據上看,期貨價差較平均價差低了193元左右。經過統計分析,現貨煤焦價差低於200元的概率僅有3%左右,焦炭價格被低估的可能性較高,給焦炭期價上漲埋下伏筆。同樣的,目前期貨價差已經處在偏低的水平,未來二者價差將會向平均價差靠攏,因此我們認為,當前的期貨價差存在套利機會,套利空間估算為100元左右。

2、投資規則

從庫存輪動和現貨價差的角度,我們判斷目前焦炭、焦煤主力合約價差存在套利機會,可以逐步進行買j1409賣jm1409的分批減倉。

煤焦套利比例按合約價值相近原則(焦炭合約100噸/手,焦煤合約60噸/手),結合兩合約的日內波動水平測算,具體設定手數為2.4:1。入場時機看可以在價差250-300元/噸逐步建倉,考慮到當前宏觀經濟政策托底的意圖愈發明顯,黑色產業鏈存在階段性反彈機會,因此建倉時建議采取倒金字塔建倉法,由小到大逐步建倉。價差目標價差回歸至450元/噸左右,止損價差150元/噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇