【邢誠(油脂油料組)】豆粕季節性走勢特征分析

鉅亨網新聞中心

季節性圖表法是指在研究價格季節性變動時,計算出相應的價格變動指標,並繪制成圖表來發現商品的季節性變動模式。它主要包括的指標有上漲年數百分比、月度收益率、平均最大漲幅與平均最大跌幅、平均百分比等。其中,

月度收益率={σ【(本月收盤價-上月收盤價)/上月收盤價】}/統計年數×100%

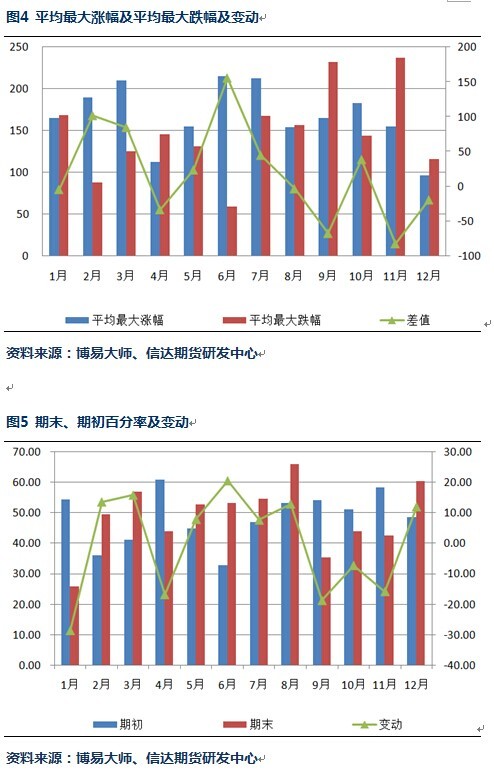

平均最大漲幅=【σ(本月最高價-本月開盤價)】/統計年數

平均最大跌幅=【σ(本月最低價-本月開盤價)】/統計年數

期初={σ【(本月開盤價-本月最低價)/(本月最高價-本月最低價)】}/統計年數×100%

期末={σ【(本月收盤價-本月最低價)/(本月最高價-本月最低價)】}/統計年數×100%

變動=期末-期初

1、豆粕價格季節性統計分析

采用大連商品交易所2001-2013年豆粕連續合約數據做為分析樣本。

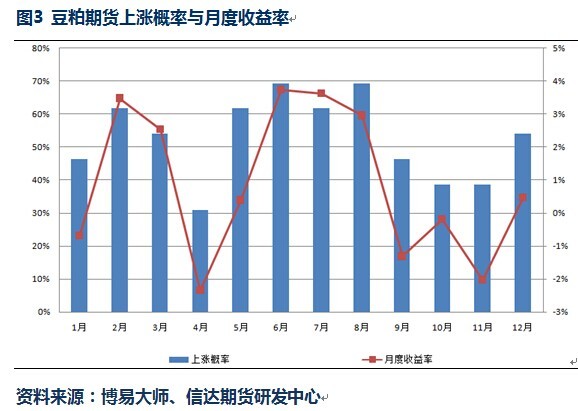

從豆粕季節性統計分析表中可以看出,一年中豆粕價格上漲概率超過50%的有7個月,分布在上半年和下半年,上漲概率最高的是6月份和8月份,達到69.23%,其中6月份最大漲幅比最大跌幅高出156,百分比變動量為20.48%,表明上漲動能較高。

上漲概率次高的是2月、5月、7月,其最大漲幅比最大跌幅分別高出102、24、45,百分比變動量分別為13.52%、7.84%、7.61%。其中,2月份最大漲幅與最大跌幅的差值為全年各月第二高,百分比變動量為全年各月第三高。因此,2月份也具有較大上漲的可能。[NT:PAGE=$]

上漲概率低於50%月份有5個,分別為1月、4月、9月、10月和11月。其中上漲概率最低的是4月,上漲概率僅為30.77%,通常來說,每年4月份是南美大豆收獲季,市場供給較為充裕,大豆價格上揚缺乏基本面支撐。而每年10月至11月是美國大豆收貨季,9月份定產后訊息面因素對大豆影響有限,難以刺激美豆繼續上揚。

2、結論

豆粕價格的季節性波動,主要是受到進口大豆價格和天氣因素影響具有季節性,而國內豆粕炒作節奏基本與cbot大豆保持一致。

1月,南美早熟大豆進行收割供給無憂;國內受元旦及春節等假日因素,終端飼料廠商的總體備貨節奏有所放緩,豆粕價格多為震盪。

2月-3月初,為南美大豆生長季節。此時,天氣因素成為炒作焦點,具備一定上漲動力,同時美國農業部公布的《種植意向報告》也會為市場制造炒作條件;

4月,南美大豆進入收獲季,產量確定后炒作熱情消失,上漲概率較小;

5月,美國大豆開始播種,天氣及土壤墑情決定播種進度快慢,為下一階段美豆天氣炒作進行預熱。

6月-8月,豆粕主升階段,也美豆天氣炒作的重要階段。任何風吹草動都會導致cbot大豆價格上揚,從而帶動國內豆粕價格走高,在此期間重點關注美國農業部月度供需報告及每周作物生長報告。

9月-10月,從往年數據觀察,cbot大豆9月-10月見頂概率較大,這是因為10月為美國大豆收獲季,產量和單產等數據即將塵埃落定,炒作熱點消失。

11-12月份,是新季南美大豆種植期。cbot大豆價格會受到天氣因素的影響而產生波動。國內臨近年底出於執行合同的需求,國內油廠普遍開機率較高,因而豆粕庫存處於緩慢增加狀態,此期間雖然豆粕有一定上漲概率,但收益率有限。

以上為豆粕季節性走勢特點,但實際操作中也應注意到影響豆粕走勢的突發性因素,例如:2013年一季度國內爆發的“禽流感”對於養殖業的沖擊。豆粕作為禽類及生豬的主要蛋白類飼料也受到較大影響,但禽流感疫情得到控制后豆粕價格重拾升勢。

另外,國內豆粕屬於賣方市場,定價權掌握在國內幾家大規模油廠手中,如:中糧、中紡、九三和益海。一般來說,飼料企業對於價格只能被動接受。在全球大豆連年增產的大背景下,豆粕會繼續保持遠期貼水結構,這樣就為在遠月合約上逢低做多豆粕留下空間,因為隨著交割期的臨近,遠月合約價格會向現貨價格逐步靠近。季節性因素可作為豆粕實盤交易中的一個輔助參考,以減少操作的盲目性。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇