〈鉅亨主筆室〉多頭丟盔卸甲、兵敗如山倒!

鉅亨網總主筆 邱志昌博士

壹、前言

美國文學家與幽默大師馬克‧吐溫(Mark Twain,1835/11/30-1910/4/21)說,投資股票風險最高月份在每年10月,其它也有風險的月份在1至9月及11月、12月。

本文:一、在第貳段中贅述,上周二至周五歐美股市多頭丟盔卸甲、兵敗如山倒過程。二、在第叁段認為,近一年來股市多頭只靠寬鬆貨幣政策、及低利率強心針之施打過日,當經濟體對藥性免疫麻痺後,竟像自由落體般、健康情況急轉直下。三、但在第肆段發現,中國上證指數在上周強風中如勁草,未來有能力擺脫歐美股市空頭糾纏。四、最後結論,則期勉台股展翅逆風而上;多頭代有新人出、長江後浪推前浪。

貳、上周歐美股市多頭失守、兵敗如山倒!

上周二晚10月7日,美股四大指數大跌;道瓊工業指數重跌272.52點、以16,719.39點收盤;S&P500、NASDAQ及費城半導體指數亦皆大跌。次日周三10月8日,亞股也受連累,台股加權股價指數大跌85.63點、再度與9,000點差身而過;日經225股價指數大跌187.85點、以15,595.98點收盤。唯有中國上證指數在慘黑的亞股中,萬綠叢中一點紅、上揚18.92點,以2,382.79點收盤、再創近六年新高。

圖一:上證指數日K線圖,鉅亨網首頁

周三10月8日下午,空頭東道主輪到歐洲股市,德法蘭克福股價指數在FED會議記錄未公佈前收盤,下跌90.88點、衰落9,000點下。周三晚台灣時間半夜過後,在美國聯準會(以下皆稱:FED)公開市場操作委員會(以下皆稱:FOMC),公佈9月17日貨幣政策會議記之後,美股由低吟中抬頭猛衝,最後再大漲274.83點、又逼近17,000點。周四晚,因為歐洲經濟不佳,美股四大指數再度大跌;道瓊工業指數大跌334.97點,以16,659.25點收盤。周五,亞股又再度上演大跌行情,其中香港恆生指數除受國際股災外,再因佔中事件僵局暫難解,大跌445.99點、以23088.54點收盤;日經225再大跌178.88點。周五10月10日下午德國法蘭克福、與晚上美股日大指數再度大跌,道瓊再跌掉115.15點、以16544.10點收盤。

圖二:香港恒生股價指數日K線圖,鉅亨網首頁

原本今年以來,美股在17,000點、日經225在16,000點、德國法蘭克福指數在9,000點,這些區域上下來回震盪折騰,短線投資者真已如盪鞦韆,忽上忽下、頭多昏了。但以上周末交易情勢概觀,這鞦韆繩可能斷了!上周全球主要股市已由高檔反轉(Reversal)向下,有步入空頭市場危險!

叁、多頭現在只能靠低利率強心針過日子!

為什麼今年以來、歐美股市會如此一而再、再而三如此折騰人?本文彙集影響因素後,將全球股市多頭驚魂分兩大類原因,即景氣復甦、經濟成長前景與FED貨幣政策意向。一、國際貨幣基金(以下皆稱:IMF)繼7月預測後,再度調降全球各主要經濟體經濟成長率。其中對歐元區通貨緊縮、與債務沉積問題最為擔心。二、IMF預估,今2014年全球經濟成長率,將由2014年7月時所預估的3.4%、調降為3.3%。而明2015年預估值由4%調降為3.8%。三、IMF在世界經濟展望報告中認為,全球未來經濟發展缺乏新動能;將目前經濟趨勢,視為2008年金融風暴後之善後。四、在各主要國家成長率預測結構上,IMF預估美國2014年經濟成長率為2.2%,2015年為3.1%。IMF觀點與本文一致,認為美國與英國是G20國家中最快復甦,量化寬鬆貨幣政策(以下皆稱:QE)最為成功的國家。雖是如此、但目前英與美國多還尚未恢復到金融風暴前應有水準。五、除此之外,歐元區經濟成長則已呈現完全停滯狀態,南歐主權債務危機國家仍無法脫離衰退。如希臘、這六年以來仍需撙節支出,失業率高、景氣低迷。六、IMF認為,因為出口貿易仍然暢旺,2014年中國大陸經濟成長率可維持7.4%。但由於未來產業將持續進入轉型升級,因此2015年經濟成長率將降低為7.1%。

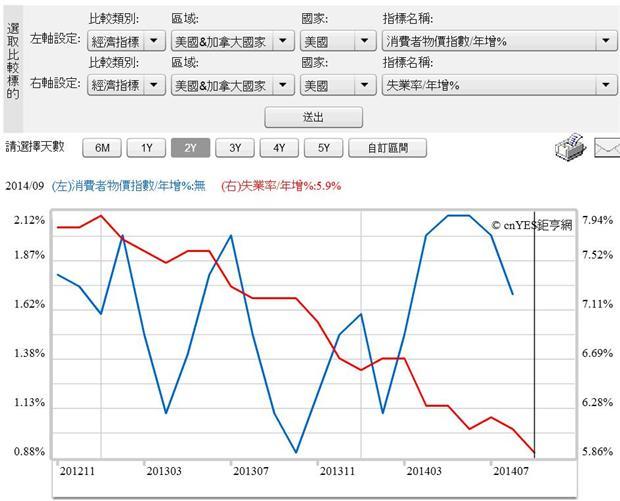

以上這些訊息在上周三對全球股市造成衝擊,但在周四FED公開9月17日FOMC會議記錄後,美股則宛如猛虎出匣、再回頭以大漲回應。在FED這份報告中FOMC持續強調,要將短期利率維持在接近零利率水準。也提到在經濟顯著復甦下,提高利率有如順水推舟,不必急於一時。FED認為,勞動市場仍是其主要政策指標。本文由上述諸多變數與股市互動發現:一、支撐目前美股仍有能力停留在高檔,多空可以在S&P500指數2,000點上下交戰的最大動能,仍然是QE政策與貨幣市場極低的利率水準。本文擔心,如果一旦FED寬鬆貨幣政策突然轉向,不僅對美股會造成顯著殺傷力,其它新興國家的外資也會持續回流美元,股市在強勢美元下將會持續下跌;請參閱上周一主筆文「美元指數續強?股市續跌?」。二、但由上周FED所公佈FOMC會議報告中,驗證本文之前觀點,即QE退場後FED的貨幣政策,顯然並非緊縮政策。而且FED也未有一次到位性的升息計劃。這些決策公開後,舒緩了投資者在10月8日前,對FED貨幣政策的焦躁與不安。因為已知的2014年9月美國失業率,已再度下降到5.9%、離FED政策目標5.5%已相當接近。三、遂行菲利浦曲線理論(Phillips Curve Theory)的FED也知悉,當失業率達成後,再實行QE或寬鬆低利率政策,只會對通貨膨脹火上加油,對經濟成長與就業已無效益。四、本文由上周FED公佈文中發現,FED將以消費者物價指數指數(CPI)尚未達到2%年增率目標,繼續拖延首次升息時間。因為在失業率數字漸入佳境背後,如果薪資結構的調整不足以帶動有效需求,則景氣復甦時程必將再延緩;拖延升息有助於、挪出薪資上揚調整時間。

圖三:美國消費者物價指數與失業率曲線圖,鉅亨網指標

肆、中國上證指數有能力擺脫歐美空頭的糾纏?

本文由上周全球股市大盪鞦韆中發現,目前新興國家股市中,只有中國上證股價指數有能力擺脫FED,QE退場與升息規劃糾纏;我們曾提過,這與中國人民銀行及國務院經濟貨幣政策有關。在經濟產業政策上,過去六年來中國對內以人民幣升值、與「原則上」緊縮貨幣政策,壓迫產業轉型升級。由最近台灣電子業與學者,多已提到中國電子製造業「紅色供應鍊」已崛起的概念;本文判斷中國發改委的十二五經濟計劃,中共中央所要求的產業轉型,已獲得初步成就。中國供應鍊,如果成為台商在大陸主要供應商,則對台灣電子零組件產業將會發生替代效果,對台灣相關企業有競爭壓力。而擺脫這種糾纏的最佳方法,就是台商要積極走進關鍵零組件研發製造中。如果科技產業電子產品成為產業主流,則中國的產業就會由房地產所帶動的重工業,轉進以電子為主的3C產業發展,其經濟發展與國民所得結構將耳目一新。

本文認為,上證股價指數之所以迥異於歐美股市,對美元強勢不肯示弱,是因為投資機構已認定,在上述舊與新產業世代交替中,未來中國人民銀行適度寬鬆政策已勢在必行。釋放資金、寬鬆貨幣,將可以穩住全面下行房地產;也可以推進科技產業發展。本文以台灣經驗研究中國大陸經濟發展發現,中國以傳統產業、房地產擔任經濟成長推動火車頭階段,將在這次經濟計劃產業轉型升級政策下落幕。這些重又高耗能產業的發展將退居第二線,未來將由電子科技接手為主流產業。本文認為,在傳統產業發達時代,協助企業融資的金融服務業,大多來是為土地與房屋貸款的間接金融(Indirect Finance)。但在科技產業時代中,則是以直接金融(Direct Finance)資本市場為主。企業在資本市場中,必需適應金融市場更嚴格的要求。以銀行貸款為主的間接金融,只要面對債息;但在直接金融資本市場中,企業經營者必需面對股東、每年多要有「必需報酬率」(Requirement Return Rate)即現金股息,與股價價差(Capital Gain)的要求;也會有弱肉強食的風險,即上市公司股權會被惡意購併(Hostile Merger)。換言之,以中共中央觀點,資本市場的效率也會使企業脫胎換骨。這也是本文認為,發改委大陸在未來十三五計劃中,將進入以服務業為主發展主要原因。金融改革將會為大陸企業融資方式,由間接金融帶進與直接金融雙軌並進。

圖四:俄羅斯股價指數周K線圖,鉅亨網首頁

本文也發現,全球主要新興國家股市,完全無法擺脫FED之糾纏、被KO,與中國有天壤之別的國家為俄羅斯。IMF預估,俄羅斯2014年經濟成長率約為0.3%,2015年則為0.4%,多是微幅成長、甚至有停滯、衰退之虞。俄羅斯股市自2013年初起,即FED在2012年底擬升息後,就步入空頭市場;再加上與歐美在烏克蘭問題上大打擂台,2014年4月起盧布兌美元顯著貶值,資金外逃跡象明顯。如果計算,全球新興國家股市在這一波,美元預期升息下受到傷害;則俄羅斯所受傷害最長、也最大。本文認為,短期FED升息效應,在FOMC會議記錄揭曉後將逐漸轉趨於平淡。新興國家股市將因為匯率貶值到低價位區,未來美元指數也會在85點以上暫停強勢,資金有機會再回流到新興市場中。上周五,台股加權股價指數雖未大幅上揚,但盤中新台幣兌美元匯價轉強,即顯示預期FED升息節奏趨緩後,新興股市若具投資價值,則外資將再回流投資。

圖五:美元指數日曲線圖,鉅亨網首頁

伍、結論:台股多頭代有新人出、長江後浪推前浪!

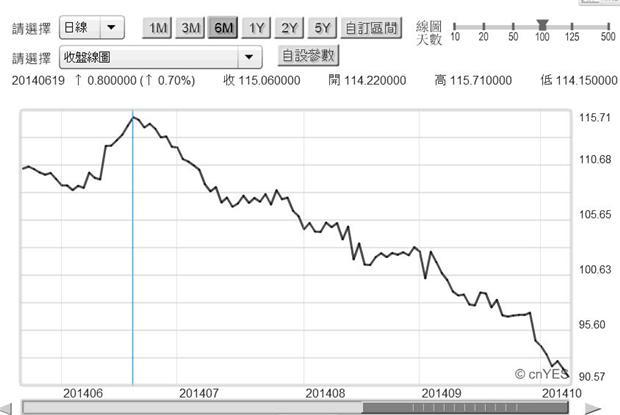

以長期投資觀點,雖然失業率還繼續下降中,但目前美國景氣復甦步調是緩慢的,因此股市多在「升息」與「景氣復甦」之間掙扎。在有效需求衰退風險仍然未除之際,非緊縮性貨幣政策是多頭最大信心來源。美元指數由強回轉,代表回流到美元的資金,已開始有回頭再到新興市場徵兆。但本文認為,這一些變動只是貨幣面變數;股價必需建立在強勁的未來現金流量之上。如果未來景氣復甦徵兆非常明朗,則股價迅速回穩、止跌反漲速度就會提前。本文近一年來,以油價期貨價格做為全球主要經濟體,有效需求替代指標。

圖六:北海布侖特原油日曲線圖,鉅亨網期貨

本文再度發現,2014年6月19日也就是歐洲央行(以下皆稱:ECB)負存準率政策宣告時,北海布侖特原油價格就由115.71美元/桶直線式下滑;在10月8日時已跌到90.57美元/桶,已跌掉25.14美元/桶,下跌幅度為21.73%。北海原油已跌破中期底價,即2013年4月的96.75美元/桶,形同有效需求降溫。此時已接近2015年底,投資機構在為2015年投資做準備之際,產業研究員會因此對2015年原物料與商品、期貨價格預估傾向保守,而間接對鋼鐵、礦砂與中間石化原物料需求,也會保守估算。這一些觀點將會影響,對相關產業2015年現金流量預測,而進一步對股價也保守。

圖七:台股集中市場金融類股指數周K線圖,鉅亨網台股

但以台股市場言,衡諸2014年以來類股結構漲跌變動;在集中與興櫃市場中,上半年多是小型股Small-size Effect的天下;而在第二季後、金融類股多頭姿態才再度抬頭。在電子、金融與傳產這三大塊領域中,電子產業新I-phone 6及穿戴性產品革命已告一段落,而傳產又籠罩在產業調整中,或許金融類股有跟上機會!(提醒:本文為專業研究分享,不為任何機構與個人投資理財、及市場多空立場背書)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇