鉅亨網新聞中心

觀點簡述:

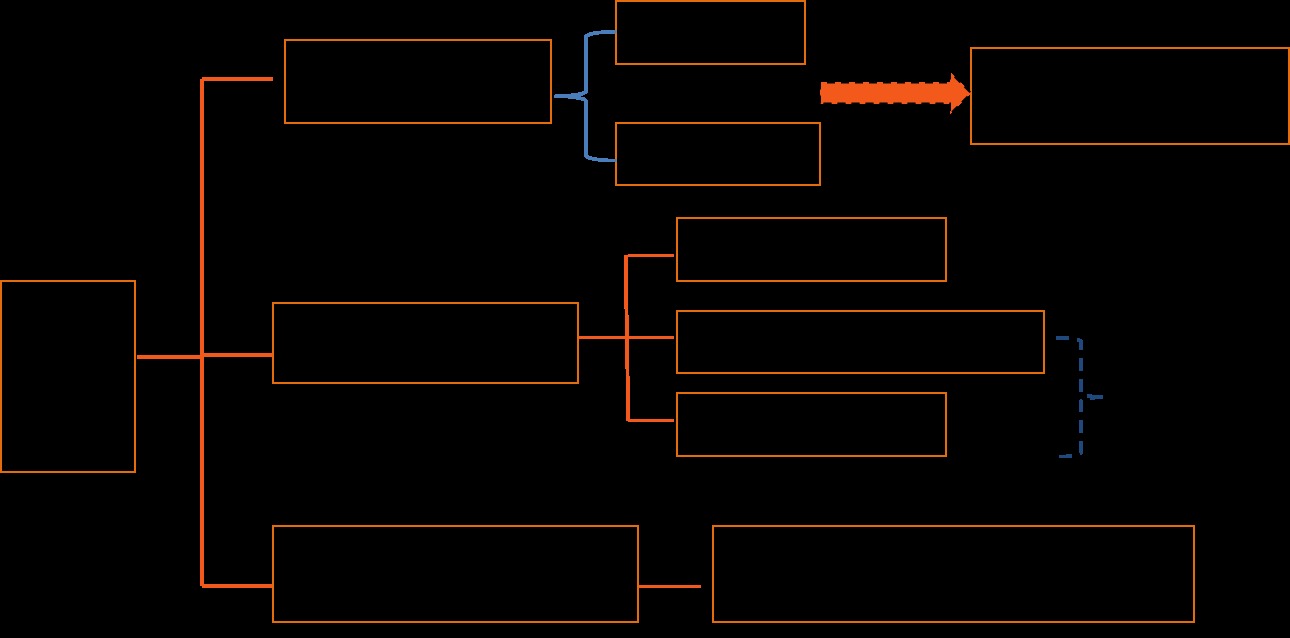

2014年10月2日,國務院辦公廳下發了《國務院關於加強地方政府性債務管理意見》(國發[2014]43號,以下簡稱“意見”),《意見》中指出“要建立借、用、還相統一的地方政府性債務管理機制;修明渠、堵暗道,賦予地方政府依法適度舉債融資權限,加快建立規範的地方政府舉債融資機制”。我們預計未來地方政府基礎設施融資方式將形成以下三種主要形式:1、地方政府債券,含一般債券和專項債券;2、ppp政府與社會資本合作模式;3、有收益的項目發行企業債券、項目收益票據等。

從地方政府債券來看,《意見》中明確“地方政府舉債采取政府債券方式,沒有收益的公益性事業發展確需政府舉借一般債務的,由地方政府發行一般債券融資,有一定收益的公益性事業發展確需政府舉借專項債務的,由地方政府通過發行專項債券融資”,這意味著未來地方政府債券將成為地方政府公益性項目的主要舉債融資方式,發行主體為省級政府,地方政府債券類型分為一般債券和專項債券。

從ppp模式來看,《意見》中明確“推廣使用政府與社會資本合作模式”,鼓勵政府與社會資本合作模式,我們認為采取這種融資模式有利於劃分政府債務和企業債務的界限,預計未來ppp將成為我國基礎設施重要融資模式之一。

從收益型市政債券來看,《意見》中明確“剝離融資平臺公司政府融資職能,融資平臺公司不得新增政府債務”,“投資者或特別目的公司可以通過銀行貸款、企業債、項目收益債券、資產證券化等市場化方式舉債並承擔償債責任”,這意味著未來政府融資平臺的公益性項目融資職能將被剝離,其將轉型為以經營性業務為主的一般工商企業,轉型后的政府融資平臺有可能繼續發行企業債券,同時通過ppp模式成立的特別目的公司可通過銀行貸款、企業債、項目收益債券、資產證券化等市場化方式舉債。

2008年國際金融危機后,我國推出了“4萬億投資”刺激經濟增長計劃,由於受原來《預演算法》限制地方政府直接舉債和分稅制導致的地方政府財權和事權不匹配,各地方政府紛紛通過成立融資平臺承擔為地方政府基礎設施建設籌措資金的功能,但是基於政府背書和投資計劃政府指令色彩濃重,融資平臺債務軟預算約束特征明顯,融資平臺發債規模大幅增長,同時融資平臺對融資成本不敏感,融資成本過高,且融資平臺負債過高、多頭舉債,導致政府債務不透明,監管不力。在地方政府性債務風險不斷積聚和融資成本過高的背景下,國家多次出臺政策規範地方政府的融資方式,並逐步探索以地方政府債券為主體的陽光和規範的融資機制。地方政府發債模式自2009年開始經歷了“代發代還”、試點省市“自發代還”和“自發自還”三個階段,但截至目前為止,地方政府融資平臺仍是地方政府基建項目主要的融資主體。

為建立規範的地方政府舉債融資機制,2014年8月31日通過的《預演算法修正案》為地方政府自主發債提供了法律保障。2014年10月2日,國務院辦公廳下發了《國務院關於加強地方政府性債務管理意見》(國發[2014]43號,以下簡稱“意見”),《意見》中指出“要建立借、用、還相統一的地方政府性債務管理機制;修明渠、堵暗道,賦予地方政府依法適度舉債融資權限,加快建立規範的地方政府舉債融資機制;對地方政府債務實行規模控制和預算管理”。我們預計未來地方政府基礎設施融資方式將主要包括:1、地方政府債券,含一般債券和專項債券;2、ppp政府與社會資本合作模式;3、有收益的項目發行企業債券、項目收益票據等。

[NT:PAGE=$]

地方政府債券將成為地方政府公益性項目的主要舉債融資方式,發行主體為省級政府,地方政府債券類型分為一般債券和專項債券,地方政府債券的償債資金納入預算管理,較目前其他政府性債務而言,保障程度很高

從舉借債務的類型來看,《意見》中明確“地方政府舉債采取政府債券方式,沒有收益的公益性事業發展確需政府舉借一般債務的,由地方政府發行一般債券融資,有一定收益的公益性事業發展確需政府舉借專項債務的,由地方政府通過發行專項債券融資”,未來地方政府將通過發行一般債券和專項債券為基礎設施建設項目融資。這意味著未來地方政府如果想舉債,主要采取公開發行政府債券的方式,而不是目前主要通過搭建政府融資平臺舉借銀行貸款、發行企業債券、bt等模式。公開發行債券的方式有利於公開披露債務相關資訊,有利於對地方政府債務進行監督和管理。具體形式來看,一般債券主要為解決一般公共預算內必要建設資金,專項債券主要是為了解決有一定收益的政府性基金或專項收入必要建設資金。其實關於上述地方政府債券形式的政策在《關於2013年中央和地方預算執行情況與2014年中央和地方預算草案的報告》中已經有過明確表述,“對地方政府性債務實行分類管理和限額控制,對沒有收益的公益性事業發展舉借的一般債務,由地方政府發行一般債券融資,主要以公共財政收入和舉借新債償還;對有一定收益的公益性事業發展舉借的專項債務,主要由地方政府通過發行市政債券等專項債券融資,以對應的政府性基金或專項收入償還”。

《意見》明確了地方政府只能通過發行債券融資,意味著未來地方政府將不允許通過bt、信托和融資租賃等非標產品進行融資。從非標產品形成的地方政府債務來看,根據審計署2014年1月份發布的《全國政府性債務審計結果》,截至2013年6月底,政府負有償還責任的債務中,bt、信托和融資租賃形成的債務規模為2.05萬億元,占政府負有償還責任債務的18.82%。

從債券舉借主體來看,《意見》中明確“經國務院批準,省、自治區、直轄市政府可以適度舉借債務,市縣級政府確需舉借債務的由省、自治區、直轄市政府代為舉借”,這是對《預演算法修正案》中規定“經國務院批準的省、自治區、直轄市的預算中必需的建設投資的部分資金,可以在國務院確定的限額內,通過發行地方政府債券舉借債務的方式籌措”進一步明確,這意味著未來地方政府發債的主體不會下放到市縣政府,這也是中央政府便於管理地方政府債務,防止下放過多舉債主體,產生難以控制地方政府債務風險;同時也意味著未來地方政府債券發行主體數量為大陸31個省級政府。此外《意見》中明確“政府債務只能通過政府及其部門舉借,不得通過企事業單位等舉借”,這意味著未來地方政府債務舉借主體包括地方政府,還包括所屬部門,比如教育局、衛生局、土儲中心等形成教育、醫療和土地開發等業務形成的債務,這也符合現實情況。根據審計署2013年全國政府性債務審計結果,截至2013年6月末,政府負有償還責任債務中政府及其機構債務余額為30,918.13億元,經費補助事業單位為17,761.87億元。

從發行利率來看,長期以來,地方政府通過融資平臺公司以企業信用舉借政府性債務,融資成本大多在7%以上,遠遠高於地方政府自身的信用價值,實際上是“賤賣”政府信用。從目前試點“自發自還”政府債券發行利率來看,5年期發行利率介於3.75%~4.06%之間,7年期介於3.88%~4.22%間,10年期介於3.93%~4.33%,遠低於城投債(目前平均發行利率7~8%)和非標產品的融資成本(8~12%)。未來隨著地方政府債券市場逐步完善,地方政府發債規模逐步增大,低成本的地方政府債券將與實際的政府信用價值相吻合。

從償債資金來源看,《意見》中規定“要把地方政府債務分門別類納入全口徑預算管理。地方政府要將一般債務收支納入一般公共預算管理,將專項債務收支納入政府性基金預算管理,將政府與社會資本合作項目中的財政補貼等支出按性質納入相應政府預算管理。地方政府各部門、各單位要將債務收支納入部門和單位預算管理。或有債務確需地方政府或其部門、單位依法承擔償債責任的,償債資金要納入相應預算管理”。未來地方政府將按舉借債務類型的不同納入相應的預算管理,償債資金較為明確,與目前其他政府性債務(城投債券、bt、銀行貸款、信托等)相比,地方政府債券的償債保障程度很高。

鼓勵ppp政府與社會資本合作模式,有利於劃分政府債務和企業債務的界限,預計未來ppp將成為基礎設施重要融資模式之一

《意見》中明確“推廣使用政府與社會資本合作模式。鼓勵社會資本通過特許經營等方式,參與城市基礎設施等有一定收益的公益性事業投資和運營。政府通過特許經營權、合理定價、財政補貼等事先公開的收益約定規則,使投資者有長期穩定收益。投資者按照市場化原則出資,按約定規則獨自或與政府共同成立特別目的公司建設和運營合作項目”,這也與財政部一直以來大力支援發展ppp的政策一脈相承。2014年5月,財政部成立政府和社會資本合作(ppp)工作領導小組,9月24日發文《關於推廣運用政府和社會資本合作模式有關問題的通知》(財金〔2014〕76號)(以下簡稱“通知”),要求推廣運用政府和社會資本合作模式(ppp),在全國范圍內開展項目示范。財政部部長樓繼偉此前在二十國集團(g20)財長和央行會議上透露,目前財政部已面向社會推出了80個ppp項目。

從ppp適用范圍來看,《通知》中明確“重點關注城市基礎設施及公共服務領域,如城市供水、供暖、供氣、污水和垃圾處理、保障性安居工程、地下綜合管廊、軌道交通、醫療和養老服務設施等,優先選擇收費定價機制透明、有穩定現金流的項目”。

從選擇項目合作伙伴來看,《通知》中明確“地方各級財政部門要依托政府采購資訊平臺,加強政府和社會資本合作項目政府采購環節的規範與監督管理”。財政部將圍繞實現“物有所值”價值目標,探索創新適合政府和社會資本合作項目采購的政府采購方式。地方各級財政部門要會同行業主管部門,按照《政府采購法》及有關規定,依法選擇項目合作伙伴。要綜合評估項目合作伙伴的專業資質、技術能力、管理經驗和財務實力等因素,擇優選擇誠實守信、安全可靠的合作伙伴,並按照平等協商原則明確政府和項目公司間的權利與義務。可邀請有意愿的金融機構及早進入項目磋商進程。

從項目財政補貼管理來看,《通知》中明確“對項目收入不能覆蓋成本和收益,但社會效益較好的政府和社會資本合作項目,地方各級財政部門可給予適當補貼”。財政補貼要以項目運營績效評價結果為依據,綜合考慮產品或服務價格、建造成本、運營費用、實際收益率、財政中長期承受能力等因素合理確定。地方各級財政部門要從“補建設”向“補運營”逐步轉變,探索建立動態補貼機制,將財政補貼等支出分類納入同級政府預算,並在中長期財政規劃中予以統籌考慮。

整體上,我們認為,采取ppp模式有利於劃分政府債務與企業債務之間的界限,解決目前政府融資平臺債務與政府債務之間界限模糊的問題;采取ppp模式成立的項目公司,其債務明確為企業債務,償債資金來源為項目運營收益或者政府補貼。同時未來財政部希望通過ppp模式來逐步替代目前部分政府融資平臺公益性項目的融資,ppp將成為未來地方政府基礎設施建設融資的一種重要途徑。

[NT:PAGE=$] 未來將剝離融資平臺政府融資職能,轉型后的政府融資平臺有可能繼續發行企業債券,同時鼓勵特別目的公司可以通過銀行貸款、企業債、項目收益債券、資產證券化等市場化方式舉債

從融資平臺債務規模來看,根據審計署2014年1月份發布的《全國政府性債務審計結果》,截至2013年6月底,政府負有償還責任的債務中,融資平臺舉借的債務為4.08萬億元,占政府負有償還責任債務的37.47%,是政府性債務最主要舉債主體。從融資平臺發債規模來看,根據中債資信統計數據,2010~2013年地方政府融資平臺發債規模分別為2,765億元、3,264.10億元、8,246.10億元和8,286.26億元,融資平臺仍是地方政府基建項目最主要的融資主體,但是基於政府背書和投資計劃政府指令色彩濃重,融資平臺債務軟預算約束特征明顯,融資成本過高,負債過高、多頭舉債,導致政府債務不透明,監管不力,地方政府債務風險加劇。

《意見》中明確“剝離融資平臺公司政府融資職能,融資平臺公司不得新增政府債務”,這意味著政府融資平臺未來將加速轉型,具體內容詳見《關於加強地方政府性債務管理的意見點評之一—城投公司加速質變》特別評論相關內容。考慮到目前中央政府和地方政府的博弈、以及現實情況來看,政府融資平臺還會保留,但肯定是逐步轉型,轉型后的政府融資平臺將成為一般工商業企業,仍可繼續發行企業債券等進行融資,主要依靠自身收益來償還債務。關於政府融資平臺未來怎樣融資在此次《意見》中並沒有明確表述,我們認為主要是考慮到政府融資平臺與政府之間的關係過於密切,不利於區分和隔離政府債務與企業債務。

《意見》中明確“投資者或特別目的公司可以通過銀行貸款、企業債、項目收益債券、資產證券化等市場化方式舉債並承擔償債責任”,鼓勵特別目的公司發行債券、舉借銀行貸款等,也表明中央政府希望通過特別項目公司來代替政府融資平臺進行基礎設施建設融資。

中債資信:霍志輝 郭永斌

上一篇

下一篇