【黃李強(換工作)】供需格局難逆轉 pp迎來階段性沽空良機

鉅亨網新聞中心

供需格局難逆轉 pp迎來階段性沽空良機

金石期貨 周小川黃李強

一、行情回顧

五月初開始,pp期價在石化企業提價和企業大面積裝置檢修停產的共同影響下,總體走勢表現強勁。主力1409合約更是創下了上市以來的高點11532元/噸,走出一波凌厲的上漲攻勢。在貼水修復行情結束后,受制於聚丙烯基本面的供需矛盾,期價開始高位回落。后期我們認為在原油上漲乏力,現貨價格難言上漲,下游需求疲軟格局依舊的局面下,pp或將走出階段性下跌走勢。

圖表1:主力pp1409合約走勢圖

數據來源:博弈大師,金石期貨研究所

二、經濟欲穩而痛不息 大宗商品難言支撐

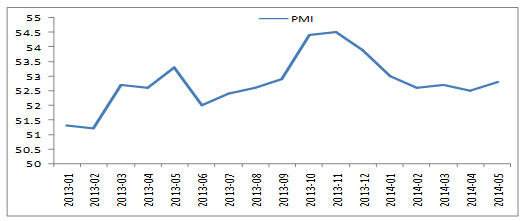

6月18日,李克強總理重申此前做出的承諾,保證今年中國國內生產總值增速不會跌破7.5%,此番講話緩解了外界關於中國可能允許經濟在短期內下滑的擔憂。此外,5月份國內pmi指數為52.8,創1月份以來新高。匯豐公布的匯豐中國制造業pmi(采購經理人指數)初值數據顯示,6月匯豐中國制造業pmi初值錄得50.8的7個月新高,這也是年內首次回到榮枯水平線以上,5月終值為49.4。

圖表2:pmi指數走勢圖

數據來源:金石期貨研究所,wind資訊

從近期的經濟數據來看,國內經濟運行狀況有明顯改善。匯豐pmi數據重回榮枯線以上,顯示了制造業擴張。而李克強總理保增長的言論更是給市場暗示經濟底部的形成。但是,我們認為李總理的講話更多的是在安撫市場,短期內對於市場的影響也更多的是心理層面,具體的政策落實還需時日。此外,雖然近期經濟數據表現良好,但是言經濟復甦還為時尚早,隨著房地產的低迷,國內經濟仍然沒有找到新的增長點,國內經濟短期內很難有重大起色。

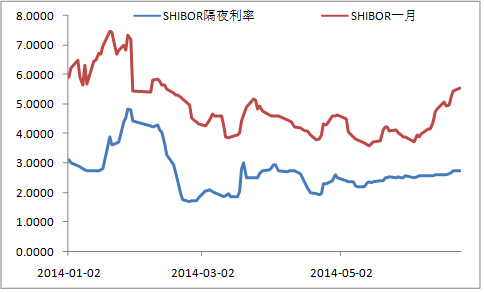

6月底,企業開始進行半年結算,企業對於資金的需求的增加。加之財政繳款等因素的影響,造成了市場資金趨緊。雖然近期中央銀行正回購的量較少,但是shibor(上海銀行間同業拆放利率)仍然持續走高。市場資金趨緊對於整體投資市場形成一定的壓制作用,不利於pp的上漲。

圖表3:上海銀行間同業拆放利率

數據來源:金石期貨研究所,全國銀行間同業拆借中心

[NT:PAGE=$] 三、美元走強挑戰消費旺季,原油價格上漲動力衰竭

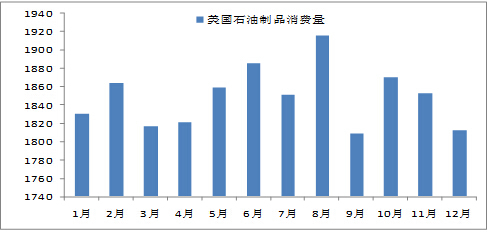

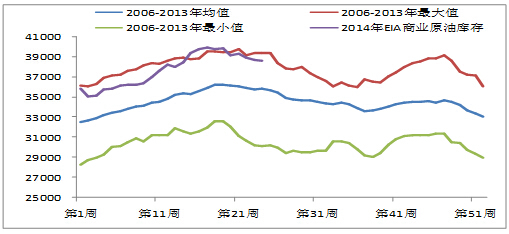

進入6月份,由於市場對於成品油的消費增加,原油進入消費旺季。eia商業原油庫存在4月份創造歷史新高39935.7萬桶后,持續維持高位,但是進入6月,高位的原油庫存有所松動,說明目前的消費有所回暖,支撐原油價格。此外,伊拉克局勢持續動盪,政府軍與反政府武裝持續交火,中東地區局勢使市場對於原油的供應的擔憂加劇,同樣支撐了原油。但是需要注意的是,由於伊拉克局勢動盪,原油已經大幅上漲,市場對於中東地區的局勢已經反應的較為充分。同時由於歐洲央行降息,美元指數步入上漲周期,勢必壓制原油價格。因此后期原油的上漲動能可能稍顯不足,短期有可能回調挑戰100美元/桶整數關口。

圖表4:1980-2013年美國石油制品月消費量均值(單位:萬桶/日)

數據來源:金石期貨研究所,文華財經

圖表5:eia美國商業原油庫存(萬桶)

數據來源:金石期貨研究所,wind資訊

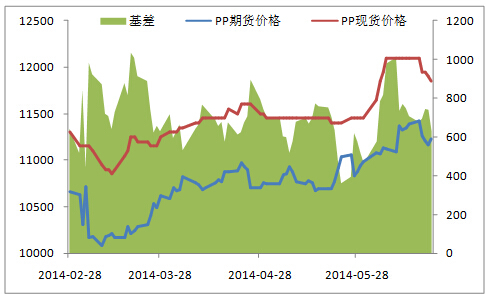

四、現貨價格強勢不在 貼水行情短期難再現

聚丙烯近期的上漲,我們認為是期現大幅貼水后所帶來的修復行情,期現價格的回歸成為這一階段行情走勢的主導因素。目前余姚地區現貨報價為11650元/噸,相比前期開始高位回落。貿易商對高價貨物的排斥以及下游未見實質改善的消費將會壓制現貨價格,所以我們判斷后期聚丙烯現貨價格出現大幅上漲的概率不大。從期現價格圖可以很直觀的看出,目前兩者的基差已恢復至正常水平。因此我們認為后期這一因素將逐漸淡化,貼水行情短期難再現,聚丙烯期價或將承壓。

圖表6:聚丙烯期現價格走勢圖

數據來源:wind資訊, 金石期貨研究所

五、供需格局難以逆轉 pp或將承壓下行

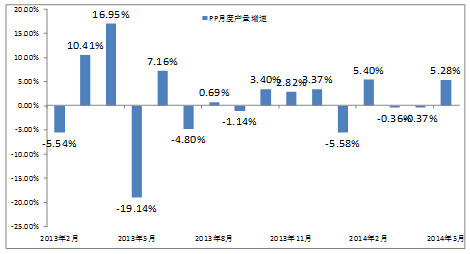

從供應方面來看,五月國內pp產量為113.7萬噸,環比增加5.28%,同比增加16.09%。前期由於石化裝置集中停產,連續兩月增速回落。前期現貨價格漲至高位,企業生產利潤的增長提振了市場的生產積極性,導致了近期部分裝置復工,供應量增加,產量增速出現明顯回升。因此,我們認為目前pp的價格生產企業來說有利可,一旦價格觸及這一線,生產企業將會恢復生產,增加市場的供應,因此短期供應預增的格局將會對pp的價格形成強勁的壓制。

圖表7:pp月度產量增速

數據來源:wind資訊,金石期貨研究所

從下游消費需求來看,聚丙烯主要的消費領域是塑編、注塑、塑膜、纖維以及專業料方面。其中塑編和注塑占據了57%的消費份額,由於注塑具有一定的替代性,所以我們認為塑編的消費量好壞決定著聚丙烯的需求格局。塑編的消費旺季是4-5月,6月份塑編行業進入消費淡季,加之過高的pp價格壓制的塑編企業的補庫需求,市場對於pp的需求下降很難為其提供上漲的動能。

綜上所述,從供需格局來看,由於企業的利潤擴大,pp生產企業開工率回暖,產量增加,而由於需求端進入消費淡季,pp的供需矛盾激化。共盈預增,需求放緩成為不爭的事實,這將促使其價格下挫。

六、結論

綜上所述,原油前期在地緣政治因素影響下已透支上漲幅度,上游成本支撐效應趨弱。現貨市場方面,中石化短期提價意愿不強。現貨價格難言上漲。供需方面,供應預增,需求放緩的局面將會加劇供需矛盾。所以我們認為短期pp將迎來階段性下跌行情,短期走勢強勢不在。操作建議上,我們建議在11170-11250元/噸區間分批輕倉介入空單,占用資金在10%-30%之間。止盈區間設在10750-11000元/噸,止損區間定位11400-11500元/噸。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇